SHARIA ECONOMICS (SHARIA INSURANCE) INDUSTRY - Series 6: Alur Dana Asuransi Syariah

$PNLF $MREI $TUGU

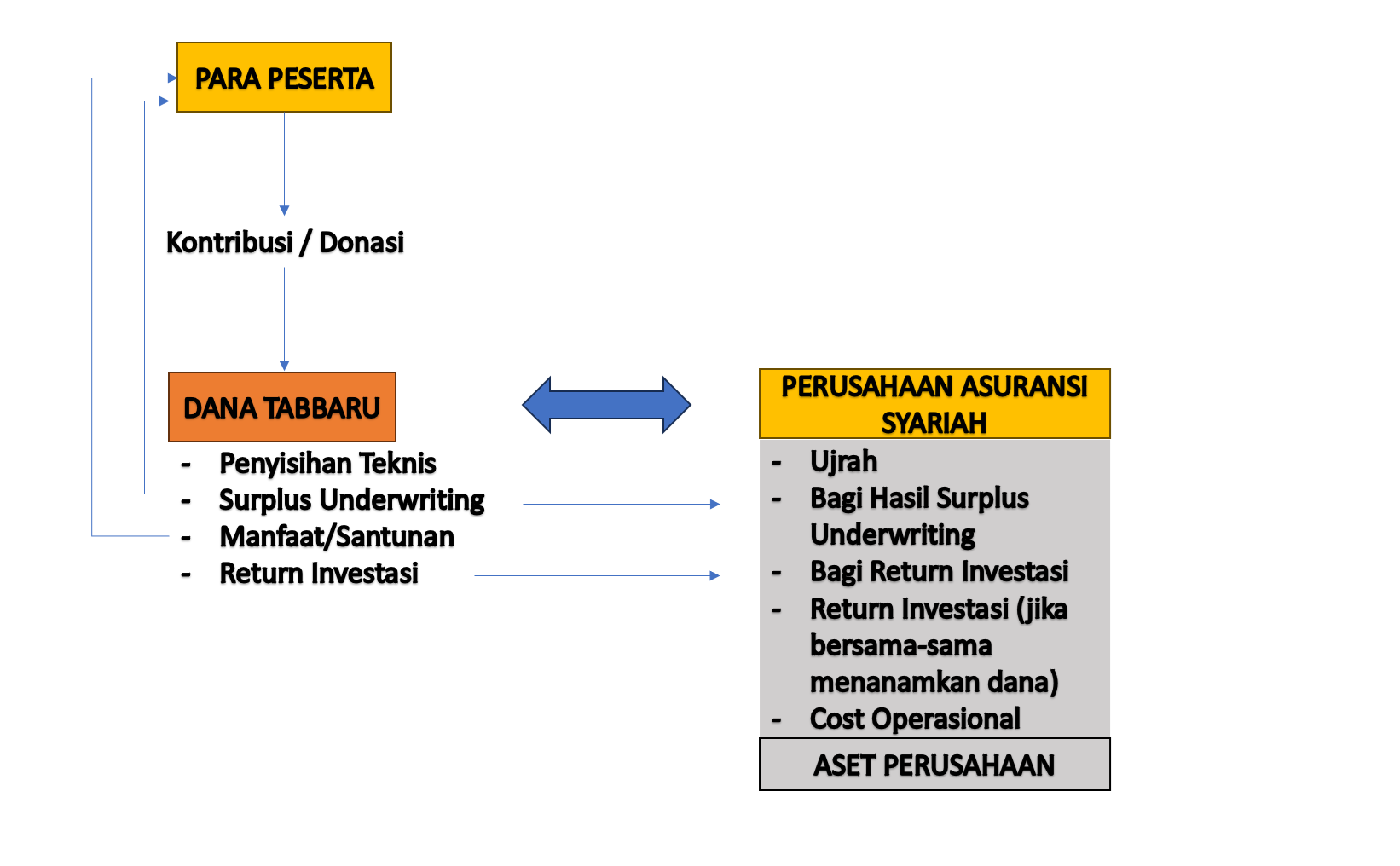

Sekarang kita membahas alur dana pada Asuransi Syariah. Teman-teman bisa lihat di Gambar 1.

Para peserta asuransi, berkomitmen untuk mengumpulkan dana “kontribusi” ke dalam suatu kumpulan dana Kebajikan atau dana tabarru. Dana Tabarru ini dikelola oleh Perusahaan Asuransi Syariah dan telah melakukan analisa untuk menentukan tarif yang dianggap sesuai dengan risiko yang ingin dishare. Analisa ini ada perhitungannya baik dari sisi market, statistik kejadian dll. Analisa ini juga termasuk ke berapa jumlah minimal peserta yang ikut serta dalam kontribusi dana tabarru.

Akad Wakalah bil Ujrah diterapkan pada proses peserta asuransi memberikan kuasa atau amanah kepada perusahaan asuransi untuk mengelola dana peserta dengan imbalan pemberian ujrah (fee). Secara umum, kontribusi yang diberikan peserta kepada Perusahaan asuransi syariah secara umum dialokasikan untuk kontribusi dana tabaru yang akan dicadangkan untuk pembayaran manfaat atau santunan dan untuk ujrah (fee) sebagai porsi untuk biaya operasional. Jika ada lebihnya, maka ini disebut sebagai surplus underwriting. Surplus underwriting adalah selisih positif antara total kontribusi peserta yang terkumpul di Dana Tabarru dikurangi dengan: klaim yang dibayarkan, cadangan teknis, dan biaya operasional termasuk fee ke Perusahaan asuransi syariah.

Kalau ada surplus underwriting, pembagiannya dialokasikan dengan proporsi tertentu kepada:

1. Peserta,

2. Perusahaan asuransi syariah, dan

3. Dana tabarru (untuk memperkuat dana tolong-menolong).

Misalnya 60% untuk peserta, 30% untuk perusahaan, 10% untuk dana tabarru.

Sebaliknya Kalau defisit (artinya klaim + biaya lebih besar dari kontribusi), maka perusahaan tidak menanggung kerugian tersebut, tapi perusahaan bisa memberikan pinjaman tanpa bunga (qardh) ke dana tabarru’ yang nanti akan dikembalikan dari surplus masa depan.

Selain itu, perusahaan asuransi sebagai wakil dapat menginvestasikan dana tabarru ini, dan mendapatkan keuntungan investasi berdasarkan nisbah sesuai dengan akad Mudharabah (catatan, perusahaan asuransi tidak ikut menanamkan dana untuk investasi).

Apabila adalah salah seorang Peserta yang mengalami musibah, maka tugas dari Pengelola Asuransi Syariah mewakili seluruh Peserta memberikan santunan (manfaat). Prinsipnya, manfaat yang diterima oleh seseorang yang mengalami musibah adalah santunan dari peserta lain. Akad yang berlaku adalah Akad Tabarru’ (Hibah/Tolong Menolong).

Namun, apabila nasabah membeli produk investasi maka sebagian kontribusi juga akan dialokasikan sebagai dana investasi peserta.

Demikian series industri syariah kali ini. Saya akan membahas industri lainnya. Terima Kasih.