$PGEO LK Q3 2025: Revenue Naik tapi Sayangnya Laba Malah Anjlok

Lanjutan dari diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

PGEO sudah rilis LK Q3 2025. Hasilnya laba anjlok. Sebagai investor yang tentu wajib penasaran kenapa bisa perusahaan yang bisnis easy begini labanya malah anjlok. Saingannya paling gede itu cuma $BREN. Itu pun BREN sebenarnya kerja di lapangan milik PGEO. Jadi PGEO ini mirip tuan tanahnya BREN. Tapi BREN yang malah digoreng bandar sampai jadi top market cap di IHSG, melengserkan $BBCA. Upgrade Skill https://cutt.ly/Ve3nZHZf

Menurut saya PGEO ini cukup bagus secara bisnis karena moat-nya memang lebar dan fundamentalnya sangat strong sebagai cash machine, cek aja LK Q3 2025 untuk lihat buktinya. Salah satu penyebab kenapa PGEO susah digoreng adalah karena faktor MESOP. Faktor kedua ya, karena bandarnya bukan Peter Parker.

Kalau dilihat dari angka, pendapatan PGEO naik dari 306 juta USD menjadi 319 juta USD atau naik 4,19%. Kenaikan ini disokong tambahan listrik dari Lumut Balai 2 yang punya kapasitas 55 MW dan sudah beroperasi penuh sejak akhir Juni 2025. Tapi kenaikan pendapatan ini tidak mampu menahan tekanan di bawahnya. Beban pokok melonjak dari 120 juta USD menjadi 140 juta USD atau naik 16,83%. Sementara Beban Umum dan Administrasi naik jauh lebih tinggi yaitu 40,87% dari 15 juta USD menjadi 21 juta USD. Hasil akhirnya laba usaha turun dari 172 juta USD menjadi 159 juta USD atau turun 7,68%. Upgrade Skill https://cutt.ly/Ve3nZHZf

Beban Umum dan Administrasi ini adalah semua biaya kantor, administrasi perusahaan, gaji manajemen, biaya IT, biaya legal, audit, perjalanan dinas dan seluruh biaya operasional yang tidak langsung berhubungan dengan produksi listrik atau uap panas bumi. Jadi yang menikmati cuan gede di Q3 2025 ini ya staf back office dan manajemen. Upgrade Skill https://cutt.ly/Ve3nZHZf

Masalah terbesar bukan di operasional murni tetapi di pos non-operasional. Selisih kurs berbalik arah dari untung 13 juta USD menjadi rugi 10 juta USD. Perubahan total mencapai 23 juta USD dan langsung menggerus laba. Beban bunga juga makin berat akibat obligasi global hijau yang diterbitkan tahun 2023. Kalau dulu bunga 17 juta USD sekarang naik jadi 23 juta USD atau naik 36,20%. Efek kombinasi semua ini bikin laba bersih turun dari 134 juta USD menjadi 104 juta USD atau anjlok 22,18%.

Masalah berikutnya muncul dari biaya tenaga kerja. Upah dan tunjangan di beban pokok naik dari 21 juta USD menjadi 35 juta USD. Di Beban Umum dan Administrasi naik dari 8 juta USD menjadi 13 juta USD. Ini menunjukkan ekspansi tenaga kerja besar dan pengeluaran kompensasi yang cukup berat. Ditambah lagi sisi risiko kredit yang sangat terkonsentrasi. Pendapatan PGEO 95,9% ditanggung PLN Group. Secara reputasi tidak masalah karena PLN berperingkat AAA. Namun untuk investor, angka ketergantungan di atas 90% tetap memunculkan risiko konsentrasi yang tidak bisa diabaikan. Satu lagi anomali besar adalah penghentian sementara kapitalisasi bunga proyek Hululais. Proyek ini sudah 87,86% selesai namun menunggu tahapan berikutnya sehingga bunga tidak lagi dikapitalisasi dan otomatis membebani laporan laba rugi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Penyebab utama anjloknya laba PGEO itu ada tiga hal yaitu kerugian selisih kurs yang sifatnya volatil, kenaikan beban bunga akibat utang obligasi dan kenaikan biaya operasional yang lebih cepat dari pendapatan. Sementara pendukungnya yang bikin laba tidak anjlok lebih dalam adalah karena revenue PGEO masih bertumbuh, proyek baru sudah menghasilkan kas dan model bisnis top dengan kontrak take or pay yang bikin pendapatan stabil selama PGEO bisa memasok listrik minimal sesuai kontrak.

Laba bersih PGEO kalau setahun diproyeksikan adalah sekitar 139 juta USD. Revenue setahun 425 juta USD. Net profit margin jadi 32,69% cukup tebal. Return on equity 6,93% dan return on assets 4,69%. Market cap PGEO sekitar 3,34 miliar USD. Dengan ekuitas 2,01 miliar USD maka PBV 1,66 kali. PER sekitar 24 kali. EV/FCF sekitar 21,68 kali. Kalau kita pakai cara pandang pesimis maka valuasi PGEO ini terlihat mahal di tengah laba turun tajam dan ROE yang tidak tinggi. Tapi kalau kita pakai cara pandang optimis maka ini justru momentum bagus karena penyebab penurunan laba bersifat sementara dan proyek Hululais yang akan COD di tahun 2027 bisa jadi booster besar untuk laba masa depan. Upgrade Skill https://cutt.ly/Ve3nZHZf

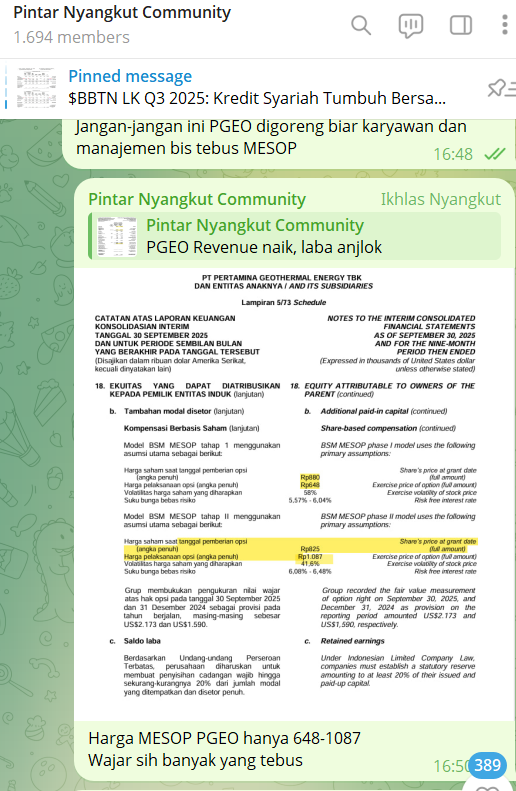

Harga saham PGEO saat ini 1.330 Rupiah. Sementara harga tebus opsi MESOP 648 Rupiah untuk Tahap I, juga 648 Rupiah untuk Tahap I.2, 1.087 Rupiah untuk Tahap II dan 838 Rupiah untuk Tahap III. Semua masih di bawah harga pasar sehingga semua opsi itu in the money. Artinya manajemen bisa tebus murah lalu dapat cuan seketika. Dan benar saja, pada jendela eksekusi 24 Agustus 2025 dieksekusi 14,65 juta saham Tahap I.1, 189,23 juta saham Tahap II dan 96,17 juta saham Tahap III. Totalnya 300,06 juta saham masuk pasar. Ini menambah saham beredar dan bikin tekanan teknikal. Maka pantas saja saham PGEO cenderung tidak melonjak seagresif BREN. Itu karyawan dan manajemen tebus MESOP di harga super diskon,.

Namun meskipun begitu, bisnis PGEO saat ini masih kokoh, margin tinggi, revenue mengalir lewat kontrak jangka panjang dan proyek baru sudah menghasilkan. Penurunan laba lebih karena faktor kurs dan beban bunga yang sifatnya bisa berubah seiring waktu. Tapi untuk jangka pendek sentimen memang tertahan oleh tekanan MESOP dan tidak adanya bandar besar yang hobi goreng saham seperti di tetangga sebelah. Jika sabar menunggu COD Hululais dan normalisasi kurs, fundamental akan membuktikan dirinya. PGEO tetap tuan tanah energi panas bumi Indonesia. BREN boleh lari jalan-jalan ke mana saja, ujungnya tetap di tanah PGEO.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU