$BBTN LK Q3 2025: Kredit Syariah Tumbuh Bersama CKPN, Manajemen BBTN Baru Bersih - Bersih Kredit Lama yang Bermasalah

Lanjutan dari External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

BBTN sudah kita bahas di postingan sebelumnya bahwa labanya naik karena pendapatan bunga naik cukup gila, tapi kegilaan itu tidak sampai mengantarkan laba ke orbit Mars karena CKPN juga ikut terbang. Banyak yang tepuk tangan dulu melihat NII naik besar, tapi begitu lihat bagian CKPN langsung naik juga tensinya. Maka kini pertanyaan pentingnya adalah, dari mana sumber risiko itu muncul. Jawabannya jelas dari kredit yang disalurkan BBTN. Kredit yang sehat akan jadi mesin laba, sedangkan kredit yang sakit akan jadi lubang biaya. Jadi kalau mau menilai apakah laba BBTN itu berkualitas atau cuma manis doang di permukaan, jawabannya ada di profil kredit. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dan seperti biasa, semua data itu tersedia di laporan keuangan. Yang penting rajin buka laporan. Kalau hanya menatap grafik dan bertanya kapan harga saham naik, cukup tanya bandarnya saja. Kalau tanya ke Danantara, mungkin mereka mungkin bisa bisik-bisik. Kita sebagai investor ritel cuma bisa baca laporan keuangan, hitung risiko, lalu berdoa malam, pagi, siang, sore agar tidak selamanya nyangkut. Kalau doa pribadi tidak cukup, bisa coba beli jasa doa ke orang yang mengaku ustadz yang suka muncul jualan doa keberuntungan saham. Semua cara dilakukan demi selamat dari jurang cut loss.

Total kredit bruto BBTN naik menjadi 381 Triliun Rupiah dibanding akhir 2024 yang sekitar 358 Triliun Rupiah. Pertumbuhan 6,44% dalam sembilan bulan pertama ini tergolong oke. Ekspansi tidak agresif, tapi tidak lemas juga. Namun yang bikin cerita menarik adalah pembagian kreditnya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Portofolio konvensional masih mendominasi sekitar 330 Triliun Rupiah. Tapi yang mengejutkan adalah kredit Syariah yang naik jauh lebih cepat. Dari 43,89 Triliun menjadi 51,11 Triliun Rupiah, tumbuh 16,44%. Ini bukan pertumbuhan kecil. Segmen Syariah berperan menyumbang lebih dari 31% kontribusi kenaikan kredit. Mungkin efek akuisisi Bank Victoria Syariah.

Masih di Syariah, ada hal yang membuat alis naik. Pembiayaan mudharabah melonjak gila-gilaan dari hanya 16,79 Miliar langsung lompat ke 4,58 Triliun Rupiah. Ini bukan naik dua kali atau lima kali. Ini langsung lebih dari 27 ribu persen. Kalau investor tidak baca laporan bisa mengira BBTN menemukan sumur emas baru. Qardh juga naik hampir 10 kali lipat. Sementara musyarakah malah turun lebih dari 57% dari 6 Triliun jadi hanya 2,56 Triliun. Artinya, segmentasi produk Syariah sedang mengalami ubahan struktur model bisnis yang sangat cepat.

Ke sektor ekonomi, mayoritas kredit BBTN adalah ke sektor perumahan dan properti, hampir 321,5 Triliun atau sekitar 84%. Artinya, kalau pasar properti Indonesia pilek, BBTN pasti ikut demam. Jasa usaha juga naik lumayan sekitar 23%. Tapi sektor konstruksi malah turun 5,30%. Mengingat banyak kontraktor BUMN masih berkutat dengan beban proyek lama, penurunan ini mungkin tindakan antisipasi risiko agar tidak kecolongan NPL lebih besar lagi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Yang lebih menarik lagi, secara geografis BBTN tergantung banget sama pasar Jawa. Lebih dari 73% kredit tersebar di Pulau Jawa. Konsentrasi terbesar tentu Jabodetabek. Jadi kalau ekonomi Jawa tersandung, BBTN langsung ikut jatuh.

Lalu bagaimana kualitas kreditnyaa? Di sinilah sumber masalah CKPN bisa dilihat. Rasio kredit bermasalah atau NPL gross naik dari 3,16% menjadi 3,45%. Tampaknya kecil, tapi kenaikan 0,29% itu dari basis 381 Triliun Rupiah. Setiap 0,01% di bank besar bisa bernilai ratusan miliar. Jadi tidak ada kata sepele. NPL konvensional naik ke 3,55%. Sementara Syariah justru stabil turun tipis ke 2,83%. Ini menarik, karena pertumbuhan Syariah justru terlihat lebih berkualitas.

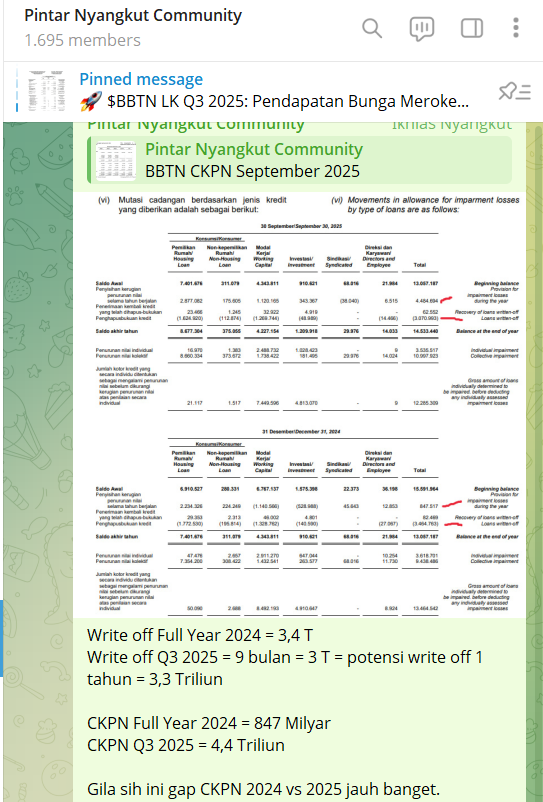

Beban CKPN yang dibentuk tahun ini mencapai 4,48 Triliun Rupiah. Tembus naik 242% dibanding tahun lalu. Ini seperti mengerem mobil dengan menekan gas sekaligus. Pendapatan bunga naik besar, tapi habis untuk bangun tembok cadangan penahan risiko masa depan. Di bawah PSAK 109, model expected credit loss memaksa bank mencatat potensi kerugian ke depan. Jadi bahkan sebelum kredit benar-benar macet, cadangan harus sudah disiapkan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dilihat lebih dalam lagi, kredit BBTN yang Stage 3 atau kredit BBTN yang sudah macet total itu naik dari sekitar 6,46 Triliun menjadi 10,24 Triliun Rupiah. Ini konfirmasi bahwa bagian kredit yang benar-benar sakit bertambah. BBTN memang melakukan write off cukup besar, lebih dari 3 Triliun. Tapi kredit macet baru muncul lebih cepat dari yang bisa dibersihkan. Di satu sisi ini memang terlihat menakutkan. Tapi di sisi lain, ini justru menunjukkan kalau manajemen BBTN sedang meningkatkan kehati-hatian. Coverage ratio naik ke 140,33% dari sebelumnya 104,73%. Ini kabar baik. Cadangan makin tebal. Modal diperkuat untuk mengantisipasi masa depan yang mungkin tidak seramah sekarang. Terus terang, saya menganggap ini hal positif. Ini seperti memperkuat perisai dan baju pelindung dari serangan monster di masa depan. Saat ini memang payah dan berat, tapi di masa depan ini bisa jadi penyelamat.

Kendaraan kredit BBTN memang lagi kencang, tapi sayangnya ban kirinya di CKPN mulai botak. Mobil masih bisa ngebut kencang di kredit, tapi sayangnya saat ini BBTN masih suka rem mendadak di CKPN. Mau gaspol terus kredit tetap harus sering cek spion CKPN dan marka jalan regulasi supaya tidak masuk jurang.

Cerita BBTN di bagian kredit ini sama seperti bagian laba. Memberi dua rasa sekaligus. Manis di depan, pedas di belakang. Pertumbuhan Syariah yang keren, kredit rumah yang masih jadi andalan, dan coverage CKPN yang bagus memberi harapan. Namun kualitas aset konvensional yang menurun, Stage 3 yang melonjak, dan konsentrasi kredit tinggi di properti serta Jawa memberi peringatan bahwa kondisi makro dan pasar properti akan sangat menentukan arah BBTN ke depan. Upgrade Skill https://cutt.ly/Ve3nZHZf

BBTN itu seperti atlet yang sedang latihan intensif. Otot pendapatan bunga lagi mengembang, tapi lutut kredit bermasalah sedang diperiksa fisioterapis. Bisa jadi sebentar lagi makin kuat dan kompetitif. Tapi kalau cedera jadi parah, potensi emas malah berubah jadi rehabilitasi panjang.

Investor tinggal pilih mau jadi tim yang yakin pemulihan kredit akan sukses atau tim yang khawatir risiko masih akan membengkak. Yang penting apa pun pilihannya harus paham data yang jadi dasarnya. Karena dalam saham bank yang hanya melihat laba tapi tidak membaca kredit, ibarat membeli rumah tanpa mengecek fondasinya.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBRI $BBCA