$AKRA LK Q3 2025: Fundamental Kuat Namun Pertumbuhan Bergantung pada JIIPE

AKRA adalah salah satu saham yang masuk dalam skrining Pintar Nyangkut karena labanya naik di LK Q3 2025 tetapi harganya masih anjlok dalam 1 tahun terakhir. Dalam 1 tahun terakhir harga turun sekitar 230 Rupiah menjadi 1.210 atau anjlok sekitar -15,97%. Padahal kinerja fundamentalnya tetap menunjukkan pertumbuhan yang menarik. Bisnis AKRA juga unik karena berada di persimpangan energi kimia logistik dan kawasan industri sehingga dinamika angka keuangan mereka sering mencerminkan pergerakan siklus ekonomi yang lebih luas.

Lanjutan diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Total aset AKRA per akhir September 2025 sekitar 33,72 triliun Rupiah atau naik 1,86% dari posisi akhir 2024. Kenaikan terutama berasal dari kas yang meningkat menjadi 5,85 triliun Rupiah atau naik 8,98% berkat arus kas operasi yang membengkak. Piutang usaha ikut naik menjadi sekitar 8,55 triliun Rupiah sejalan dengan peningkatan pendapatan namun mayoritas piutang ini masih belum jatuh tempo sehingga risikonya rendah. Yang menarik justru persediaan dagangan turun tajam dari sekitar 3,46 triliun menjadi 2,05 triliun Rupiah atau turun 40,75% sehingga pelepasan stok ini membuat arus kas operasi melonjak. Di sisi lain persediaan tanah kawasan industri naik menjadi 4,53 triliun Rupiah atau naik 20,61% yang artinya manajemen menyiapkan lebih banyak lahan untuk dijual di JIIPE. Aset tetap juga masih bertumbuh 4,73% menjadi 6,67 triliun Rupiah mencerminkan investasi berkelanjutan di fasilitas penyimpanan pelabuhan dan utilitas penunjang kawasan industri. Upgrade Skill https://cutt.ly/Ve3nZHZf

Liabilitas naik moderat sekitar 3,66% menjadi 19,16 triliun Rupiah terutama dari hutang dagang yang naik menjadi sekitar 11,04 triliun Rupiah mengikuti pertumbuhan aktivitas perdagangan. Uang muka penjualan juga naik cukup kuat sekitar 38,61% menjadi 377 miliar Rupiah menandakan permintaan kawasan industri masih bergerak. Hutang bank jangka panjang sedikit bertambah namun tetap dalam level yang sangat terkendali. Ekuitas turun tipis sekitar -0,42% menjadi 14,56 triliun Rupiah karena pembagian dividen sebesar 1,97 triliun Rupiah yang lebih besar dari laba periode berjalan. Meski begitu porsi kepentingan nonpengendali naik 7,28% karena anak usaha seperti BKMS dan JTT mencetak keuntungan solid.

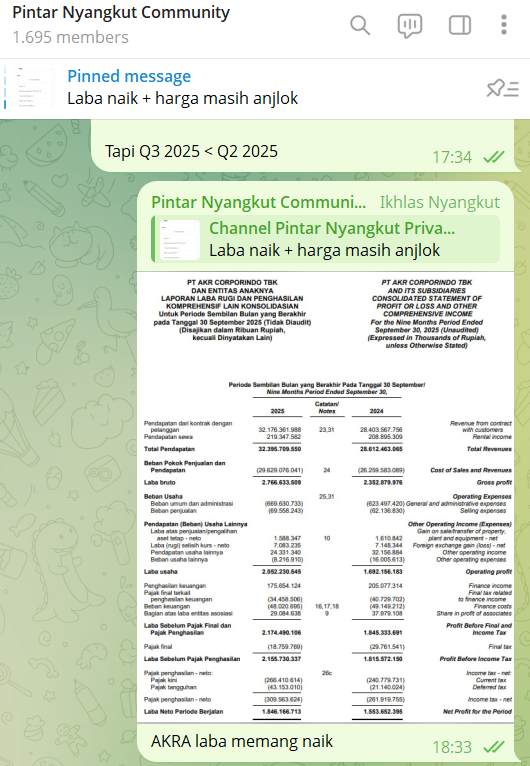

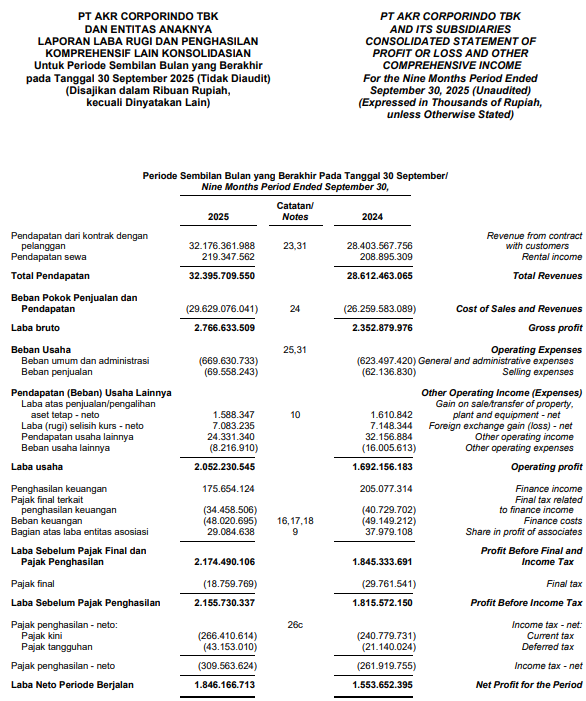

Pendapatan selama sembilan bulan 2025 mencapai 32,40 triliun Rupiah atau tumbuh 13,22%. Pertumbuhan ini terutama datang dari perdagangan BBM dan kimia serta peningkatan besar pada pendapatan listrik dan utilitas di kawasan industri. Laba bruto naik 17,58% menjadi 2,77 triliun Rupiah sehingga margin membaik. Beban usaha hanya naik 7,81% sehingga memperbaiki efisiensi. Laba usaha melesat 21,28% menjadi 2,05 triliun Rupiah. Laba bersih untuk pemilik induk ikut naik 12,30% menjadi 1,65 triliun Rupiah meskipun sebagian besar lonjakan laba justru dinikmati kepentingan nonpengendali yang melonjak lebih dari dua kali lipat. Upgrade Skill https://cutt.ly/Ve3nZHZf

Segmen perdagangan dan distribusi masih menjadi mesin utama dengan kenaikan laba segmen 18,41%. Segmen kawasan industri meski penjualan lahannya turun 14,07% tetap menorehkan kenaikan laba 21,59% karena pendapatan utilitas naik hampir tiga kali lipat. Sinyalnya jelas kawasan industri JIIPE makin ramai oleh tenant yang mulai beroperasi sehingga listrik dan layanan penunjang memberikan recurring income yang tebal. Segmen logistik juga menunjukkan lompatan laba sampai 67,35% sementara segmen pabrikan masih tertekan dan labanya turun sekitar -50,86%.

Arus kas operasi adalah bintang utamanya karena melonjak menjadi 3,39 triliun Rupiah atau naik 286,63% dibanding periode sama tahun lalu. Lonjakan ini sepenuhnya berasal dari pembebasan modal kerja terutama turunnya persediaan tadi. Arus kas ini cukup membiayai capex sebesar 803,9 miliar Rupiah dan bahkan masih menyisakan ruang besar untuk bayar dividen yang jumbo. Secara kualitas laba AKRA sangat sehat karena kas operasi jauh di atas laba bersih sehingga angka keuntungan yang terlihat di laporan benar–benar berubah menjadi uang nyata. Dengan kas di neraca hampir 5,85 triliun Rupiah kemampuan melunasi utang berbunga kurang dari 5 tahun sangat aman.

Risiko utama AKRA tetap pada kurs dan harga komoditas karena bisnis kimia dan BBM sangat berkaitan dengan dolar Amerika. Namun perseroan menjaga keseimbangan aset dan liabilitas dalam dolar sebagai natural hedge dan memakai kontrak forward untuk mengurangi gejolak jangka pendek. Risiko suku bunga juga sudah dihitung dengan sensitivitas yang masih wajar terhadap laba. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jika kinerja 9 bulan ini disetahunkan laba bersih pemilik induk diproyeksikan sekitar 2,20 triliun Rupiah. Dengan harga 1.210 Rupiah per saham maka PER AKRA berada di kisaran 10,87 kali dan PBV 2,12 kali. Dengan ROE 19,51% valuasi tersebut sebenarnya tidak mahal untuk bisnis yang menghasilkan return dua digit tinggi dan punya potensi recurring income dari utilitas kawasan industri yang terus berkembang. Namun investor tetap menunggu realisasi penjualan lahan dan utilisasi yang lebih tinggi agar valuasi tersebut terlihat lebih murah. Jika ekspansi Hebang senilai sekitar 800 juta dolar benar berjalan dan menyerap lahan 67 hektar di JIIPE maka prospek pendapatan utilitas dan logistik bisa semakin kuat dan mendorong kenaikan harga saham.

Jadi AKRA adalah kombinasi fundamental yang solid kualitas laba yang sangat bagus dan prospek kawasan industri yang besar bertemu dengan harga saham yang sedang tertekan. Untuk investor yang sabar AKRA tetap layak dilirik apalagi jika realisasi monetisasi JIIPE terus berlanjut tanpa hambatan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$ELSA $MEDC

1/2