$ITIC LK Q3 2025: Optimisme Cukai Belum Tercermin di Kinerja

ITIC adalah perusahaan rokok pertama yang merilis LK Q3 2025. Banyak pihak sempat berharap bisnis rokok akan kembali cetak laba gede setelah Menteri Keuangan berganti dari Sri Mulyani yang hampir setiap tahun mendorong kenaikan cukai ke Purbaya yang diharapkan lebih ramah terhadap industri. Namun pergantian menteri keuangan baru terjadi awal September 2025 sehingga data LK Q3 2025 ini bisa jadi belum mencerminkan dampaknya. Pertanyaan besarnya tentu apakah perubahan kebijakan cukai ini benar-benar bisa mengangkat kembali performa ITIC yang selama ini tersendat karena regulasi yang menekan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lanjutan dari diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Berdasarkan LK Q3 2025, ITIC merupakan perusahaan industri pengolahan tembakau dan rokok yang berkantor pusat di Malang dengan jumlah karyawan tetap 257 orang turun dari 272 orang tahun sebelumnya. Sumber uang utama berasal dari penjualan produk ke pasar domestik sebesar 233,23 miliar Rupiah dan ekspor sebesar 898,8 juta Rupiah dalam periode LK Q3 2025. Papua menjadi pasar terbesar menyumbang 168,9 miliar Rupiah lalu Nusa Tenggara 40,39 miliar Rupiah dan Kalimantan 29,04 miliar Rupiah. Empat pelanggan besar bahkan masing-masing menyumbang lebih dari 10% penjualan. Operasional berjalan normal namun pembayaran kas kepada pemasok mencapai 154,09 miliar Rupiah yang membuat manajemen harus sangat efisien dalam modal kerja.

Aset terbesar ITIC menurut LK Q3 2025 masih berupa aset tetap bernilai 426,27 miliar Rupiah setara 67% total aset. Nilai ini hasil revaluasi dan membawa risiko jika nilai realisasi turun meskipun manajemen menilai tidak ada penurunan nilai. Persediaan 178,65 miliar Rupiah sedikit turun dibanding akhir 2024. Piutang usaha naik menjadi 16,55 miliar Rupiah tetapi seluruhnya sudah lewat jatuh tempo meski hanya sampai 30 hari. Tidak ada cadangan kerugian piutang yang diakui sehingga ini menjadi risiko yang wajib diperhatikan. Ada pula uang muka pembelian mesin baru yang naik signifikan menjadi 6,17 miliar Rupiah dan ini sinyal bahwa perusahaan sedang memperkuat lini produksi.

Di sisi liabilitas dalam LK Q3 2025, utang bank sebesar 134,82 miliar Rupiah menjadi sumber risiko paling besar karena tingkat bunga berada di kisaran 9% sampai 9,25%. Jika suku bunga naik 0,5% maka laba sebelum pajak akan turun sekitar 674 juta Rupiah. Utang usaha meningkat menjadi 35,54 miliar Rupiah sedangkan liabilitas sewa turun karena pembayaran cicilan gudang yang disewa dari direktur utama. Total ekuitas naik menjadi 450,21 miliar Rupiah terutama dari kenaikan saldo laba yang kini mencapai 89,5 miliar Rupiah. Namun perlu dicatat bahwa 61% ekuitas berasal dari surplus revaluasi sehingga bukan kas maupun profit yang siap dibagikan. Upgrade Skill https://cutt.ly/Ve3nZHZf

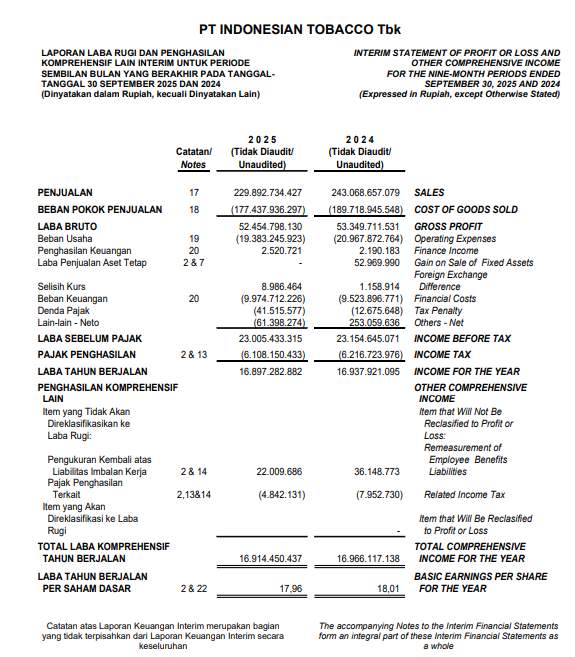

Pendapatan dalam LK Q3 2025 justru turun menjadi 229,89 miliar Rupiah dari 243,06 miliar Rupiah atau turun 5,42%. Celakanya perjanjian kredit mengharuskan penurunan penjualan tidak lebih dari 4% dibandingkan 2024 sehingga kondisi ini sebenarnya melanggar covenant. Untungnya COGS turun lebih besar yaitu 6,47% menjadi 177,43 miliar Rupiah yang membuat margin kotor naik dari 21,95% menjadi 22,81%. Efisiensi beban usaha juga terjadi sehingga margin operasi naik menjadi 14,38%. Laba bersih tetap stagnan sekitar 16,89 miliar Rupiah dengan margin bersih 7,35%. Beban keuangan naik menjadi 9,97 miliar Rupiah sehingga masih menjadi ganjalan utama pertumbuhan laba.

Perbaikan paling dramatis dalam LK Q3 2025 justru terjadi di arus kas operasi. Jika tahun lalu negatif 3,15 miliar Rupiah kini berbalik positif 39,11 miliar Rupiah berkat pengelolaan pembayaran kas kepada pemasok yang lebih baik. Namun kas habis tergerus untuk investasi mesin dan pembayaran utang sehingga posisi kas tinggal 2,14 miliar Rupiah menurun 37% dibanding akhir tahun lalu. Artinya perusahaan makin efisien menghasilkan kas tetapi langsung digunakan untuk pengembangan dan memperbaiki struktur keuangan.

Jika data LK Q3 2025 ini diannualisasi ITIC menghasilkan EPS sekitar 23,95 Rupiah per saham. Dengan harga saham Rp 364 berarti PER sekitar 15,2 kali yang tergolong sedang untuk perusahaan dengan pertumbuhan lambat. Nilai buku per saham sekitar 478,58 Rupiah sehingga PBV hanya 0,76 kali yang memberi sinyal saham sedang diperdagangkan di bawah nilai intrinsiknya. Dari sisi kas bebas setelah belanja modal diperkirakan 49,07 miliar Rupiah sehingga EV per FCF sekitar 9,69 kali yang tergolong menarik. Kombinasi PBV murah dan EV per FCF rendah menunjukkan ada potensi undervalued namun pasar mungkin masih memberi diskon karena kekhawatiran penjualan stagnan dan pelanggaran covenant kredit. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kunci terbesar bisnis rokok tetap pada beban pita cukai menurut LK Q3 2025. Beban pita cukai turun menjadi 23,26 miliar Rupiah dari 25,7 miliar Rupiah tahun sebelumnya dan ini membantu margin. Jika Purbaya nanti menahan kenaikan cukai atau memberi ruang bagi industri kombinasi margin yang membaik mesin baru yang meningkatkan efisiensi dan pasar luar Jawa yang masih bisa dikembangkan bisa menjadi pemicu kenaikan profit yang berarti. Namun dengan penjualan yang masih turun risiko piutang dan likuiditas kas yang ketat efek positif kebijakan baru kemungkinan baru akan terasa pada kinerja 2026 bukan LK Q3 2025 ini.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$HMSP $GGRM

1/2