$CFIN LK Q3 2025: Apakah Susah Cari Nasabah?

Cukup mengherankan melihat laba CFIN yang anjlok. Hal ini menjadi bahan diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Kalau lihat LK Q3 2025 CFIN, maka terlihat jelas kalau mereka lagi susah cari nasabah. Apakah karena makin banyak saingan pinjol? Dulu masyarakat kalau mau beli motor cicilan pasti larinya ke multifinance. Sekarang aplikasi HP tinggal klik langsung cair. Agresivitas pinjol mungkin bikin CFIN harus berebut kue pembiayaan yang makin tipis. Upgrade Skill https://cutt.ly/Ve3nZHZf

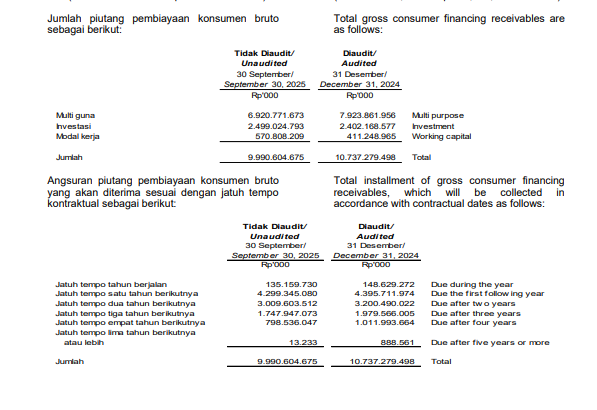

Bisnis inti CFIN adalah menyalurkan pembiayaan dan dari situlah mereka hidup. Mayoritas aset adalah piutang. Sampai akhir September 2025 total piutang bruto CFIN sekitar 10,96 Triliun Rupiah. Dari angka ini 91% adalah pembiayaan konsumen. Artinya ketergantungan CFIN pada segmen ini sangat besar seperti rumah yang hanya punya satu tiang utama untuk menopang atap. Masalahnya tiang utama itu justru lagi rapuh. Piutang pembiayaan konsumen turun hampir 7% dari posisi akhir tahun lalu yang masih 10,74 Triliun Rupiah. Dampaknya total aset juga ikut turun dari 10,12 Triliun Rupiah menjadi 9,75 Triliun Rupiah.

Yang menarik segmen lain sebenarnya tumbuh. Sewa pembiayaan naik sekitar 15% dan jual sewa balik naik sekitar 8%. Ini sinyal bahwa sektor pembiayaan alat berat atau investment goods sedikit menggeliat. Tapi kontribusinya kecil. Jadi meski naik tidak akan mampu mendorong pertumbuhan keseluruhan. Analoginya toko yang andalkan penjualan nasi goreng tetap tidak bisa selamat kalau yang terjual justru es teh manis saja. Upgrade Skill https://cutt.ly/Ve3nZHZf

Penurunan portofolio ini desain atau karena kalah saing? Bisa jadi keduanya. Karena kalau permintaan tinggi dan risiko bisa dikontrol perusahaan pasti pilih tumbuh. Fakta bahwa CFIN justru mengecilkan portofolio konsumen mengisyaratkan kehati-hatian atau ketidakmampuan menyalurkan kredit berkualitas. Dan ini nyambung langsung ke masalah kualitas kredit.

Kualitas kredit terlihat lebih memprihatinkan daripada sekadar kontraksi portofolio. Selama sembilan bulan pertama 2025 CFIN terpaksa menghapus piutang bermasalah di segmen konsumen sebesar 421,48 miliar Rupiah. Ini angka besar yang menunjukkan nasabah gagal bayar tidak sedikit. Karena itu walaupun cadangan kerugian kredit di neraca turun menjadi 182,73 miliar Rupiah dari 215,89 miliar Rupiah penurunan itu bukan karena kredit membaik tapi karena kredit buruk sudah dibersihkan lewat write off.

Secara rasio NPF membaik dari 1,87% menjadi 1,40%. Di atas kertas terlihat keren. Tapi ini bisa menipu. NPF itu seperti menurunkan angka pasien di ruang rawat inap dengan memulangkan pasien yang sudah kritis. Kredit yang benar-benar parah dikeluarkan dari kamar hitung sehingga rasio kelihatan sehat. Namun masalah justru memukul laba lewat beban impairment yang naik menjadi 403,91 miliar Rupiah atau meningkat 8,68%. Inilah biaya masa depan yang semakin berat. Apalagi piutang restrukturisasi masih 157,44 miliar Rupiah yang berarti potensi gagal bayar lanjutan masih menunggu giliran. Upgrade Skill https://cutt.ly/Ve3nZHZf

Laba bersih ikut kena getahnya. CFIN hanya menghasilkan 135,66 miliar Rupiah dalam sembilan bulan atau turun 15,56% dari tahun sebelumnya yang 160,66 miliar Rupiah. Padahal perusahaan sudah memangkas habis biaya operasional bahkan jumlah karyawan juga menyusut. Jadi jelas akar masalah bukan efisiensi tetapi melemahnya mesin pendapatan dan risiko kredit yang makin kusut.

Yang membuat menarik adalah arus kas operasi justru kuat. Ini semacam cerita dua wajah. Secara laba mencemaskan tapi secara kas meyakinkan. Mungkin karena banyak pelunasan dan penagihan berjalan baik. Likuiditas aman. Pembayaran utang bank juga tertib. Bahkan Dividen masih dibagikan. Ini menunjukkan CFIN belum sekarat. Mereka masih bisa bernapas panjang sambil menata ulang strategi.

Sekarang kita lihat valuasinya. Harga saham sekitar 310 Rupiah per lembar dengan nilai buku 1.431 Rupiah per lembar berarti PBV hanya 0,22 kali. Bayangkan membeli rumah senilai 1 Miliar tapi cukup bayar 220 juta. Secara angka sangat menggiurkan. PER juga cuma sekitar 6,83 kali. Di atas kertas ini seperti hidden gem yang terabaikan. Tapi pasar pintar. Mereka tidak mau membayar mahal kalau modal 5,70 Triliun Rupiah yang dimiliki perusahaan hanya menghasilkan ROE sekitar 3,16%. Investor berpikir kenapa harus beli perusahaan yang profitabilitasnya lemah serta risikonya tinggi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Penjelasan yang paling logis saat ini CFIN sedang menjalani fase defensif. Mereka mengecilkan portofolio demi menjaga kualitas. Namun kualitas itu sendiri belum betul-betul pulih karena impairment masih naik. Laba turun karena bisnis inti tidak lagi sekuat dulu. Valuasi sangat rendah karena pasar ragu apakah piutang yang tercatat benar-benar bernilai atau malah berpotensi menjadi sumber kerugian tambahan.

Titik terang masih ada. Arus kas operasi kuat. Utang bank menurun. Biaya operasional ramping. Jika ekonomi membaik dan pembiayaan konsumen kembali bergairah CFIN punya leverage untuk pulih cepat karena fondasi likuiditasnya masih aman. Namun selama persaingan dengan pinjol makin sengit dan manajemen belum menemukan formula pertumbuhan yang sehat saham ini masih akan diperdagangkan murahan. Upgrade Skill https://cutt.ly/Ve3nZHZf

CFIN bukan tanpa harapan tapi butuh katalis nyata. Pasar tidak mau lagi memberi nilai pada masa lalu. Yang ditunggu sekarang hanya satu pertanyaan besar yang harus terjawab Apakah bisnis pembiayaan konsumen CFIN bisa kembali kencang atau justru disalip permanen oleh kompetitor digital. Jika jawabannya positif saham dengan PBV 0,22 kali ini bisa jadi salah satu re rating terbesar di sektor pembiayaan. Jika tidak diskon besar ini bisa menjadi jebakan nilai atau value trap yang sempurna.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BFIN $ADMF

1/2