$CFIN LK Q3 2025: Laba Anjlok, Tapi Harapan Itu Ada

CFIN adalah salah satu perusahaan favorit LKH karena ada aroma Panin yang kental di dalamnya. Entah kenapa LKH selalu jatuh hati pada saham-saham Panin Group seperti $PNLF $PNBN dkk. Sayangnya ketika membaca Laporan Keuangan Q3 2025, mood langsung turun karena laba bersih CFIN ikut anjlok. Pertanyaannya sederhana. Ada apa yang terjadi pada bisnis pembiayaan ini kok bisa laba menyusut cukup dalam padahal masih bagi dividen.

Lanjutan dari External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

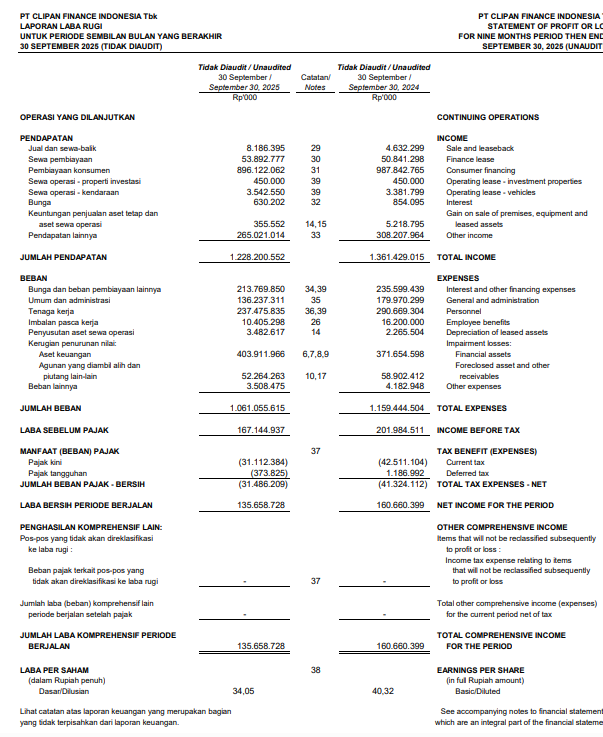

CFIN masih menjalankan model bisnis pembiayaan konsumen sebagai mesin uang utama. Dari total pendapatan sembilan bulan pertama tahun 2025, pendapatan pembiayaan konsumen menyumbang Rp 896,12 miliar. Di posisi kedua ada pendapatan lainnya sebesar Rp 265,02 miliar yang isinya cukup menarik. Ada penerimaan kembali piutang yang sebelumnya sudah dihapus buku mencapai Rp 83,13 miliar. Artinya tim penagihan sedang kerja keras menghidupkan kembali kredit macet lama menjadi kas. Pendapatan finance lease hanya Rp 53,89 miliar sedangkan jual dan sewa balik hanya menyumbang Rp 8,19 miliar. Jadi benar. CFIN sepenuhnya masih bergantung pada pembiayaan kendaraan dan konsumtif. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jumlah karyawan kini sekitar 2.413 orang turun dari 2.695 orang. Ini bagian dari strategi efisiensi biaya. Bahkan efisiensi ini terasa jelas dalam angka beban operasional. Beban tenaga kerja turun dari Rp 290,7 miliar menjadi Rp 237,5 miliar dan beban umum administrasi turun dari Rp 179,9 miliar menjadi Rp 136,2 miliar. Hemat sana sini benar-benar dilakukan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun masalah tetap muncul dari sisi pendapatan. Total pendapatan turun hampir 10% dari Rp 1,361 triliun menjadi Rp 1,228 triliun. Sumber penurunan terbesar berasal dari pendapatan pembiayaan konsumen yang turun Rp 91,7 miliar serta pendapatan administrasi yang turun Rp 47,2 miliar. Beban penurunan nilai aset keuangan alias impairment juga naik 8,68% menjadi Rp 403,9 miliar. Jadi bukan hanya pendapatan yang menyusut tetapi kualitas kredit juga lagi loyo sehingga butuh banyak cadangan kerugian kredit.

Laba bersih akhirnya jatuh dari Rp 160,66 miliar menjadi Rp 135,66 miliar atau turun 15,56%. Rasio profitabilitas pun ikut tertekan. ROE hanya sekitar 2,37% dan ROA sekitar 1,36%. NPM turun menjadi 11,05% dari sebelumnya 11,80%. Angka-angka ini memperlihatkan bisnis inti sedang tidak maksimal.

Kalau melihat neraca, total aset menyusut jadi Rp 9,75 triliun dari Rp 10,12 triliun. Hampir semuanya masih didominasi piutang pembiayaan konsumen sebesar Rp 8,11 triliun sekitar 83% total aset. Piutang pembiayaan konsumen bruto turun 6,96%. Artinya CFIN sedang menahan ekspansi kredit. Bahkan aset tetap bersih turun hampir 12%. Sementara agunan yang diambil alih masih tinggi sebesar Rp 191,3 miliar yang menandakan masalah kredit lama belum tuntas.

Dari sisi pendanaan ada kabar baik. Liabilitas turun 7,10%. Utang bank turun cukup banyak dari Rp 4,07 triliun menjadi Rp 3,77 triliun atau turun 7,51%. Penurunan utang ini otomatis membuat beban bunga juga turun 9,30%. Rasio liabilitas terhadap ekuitas sekitar 70,95% sehingga dari sudut pandang leverage masih sangat sehat. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bagian paling menenangkan dari semua data ini ada di arus kas. CFO atau arus kas dari operasi berbalik drastis dari minus Rp 189 miliar pada tahun sebelumnya menjadi positif Rp 531,7 miliar di tahun ini. Kenaikan ini 720 miliar lebih baik dari posisi sebelumnya. Ini bukti bahwa piutang yang ada berhasil dikonversi menjadi uang tunai nyata. Walaupun laba bersih turun tetapi uang masuk ke kas justru meningkat besar. Di sisi lain, CFF atau arus kas pendanaan negatif Rp 516,1 miliar karena perusahaan fokus bayar utang bank dan tetap bagi dividen tunai Rp 199,1 miliar kepada pemegang saham.

Jadi bisnis CFIN masih menghasilkan uang. Kas masih mengalir deras. Utang malah berkurang. Biaya operasional ditekan habis-habisan. Namun ketika penjualan atau pembiayaan baru melemah dan kualitas kredit sedang tidak baik-baik saja, maka laba pasti ikut jatuh. CFIN sedang berada pada fase kontraksi. Tidak ekspansif. Menjaga napas dan kesehatan neraca di tengah permintaan kredit yang sedang lesu. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau kondisi ekonomi dan pasar pembiayaan kendaraan nanti membaik, portofolio berkualitas bisa tumbuh lagi, impairment mengecil, maka laba CFIN bisa balik naik cukup kuat karena struktur biaya sudah ramping dan likuiditas sangat sehat. Untuk saat ini, investor hanya diminta sabar menghadapi siklus bawah pembiayaan. CFIN lagi ngos-ngosan sebentar. Tetapi tidak tampak seperti perusahaan yang kehilangan arah. Ini hanya menunggu waktu untuk kembali gaspol ketika pasar kredit pulih lagi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU