🛣️ BBNI 9M25: Laba Bersih -7% YoY, Sejalan Ekspektasi

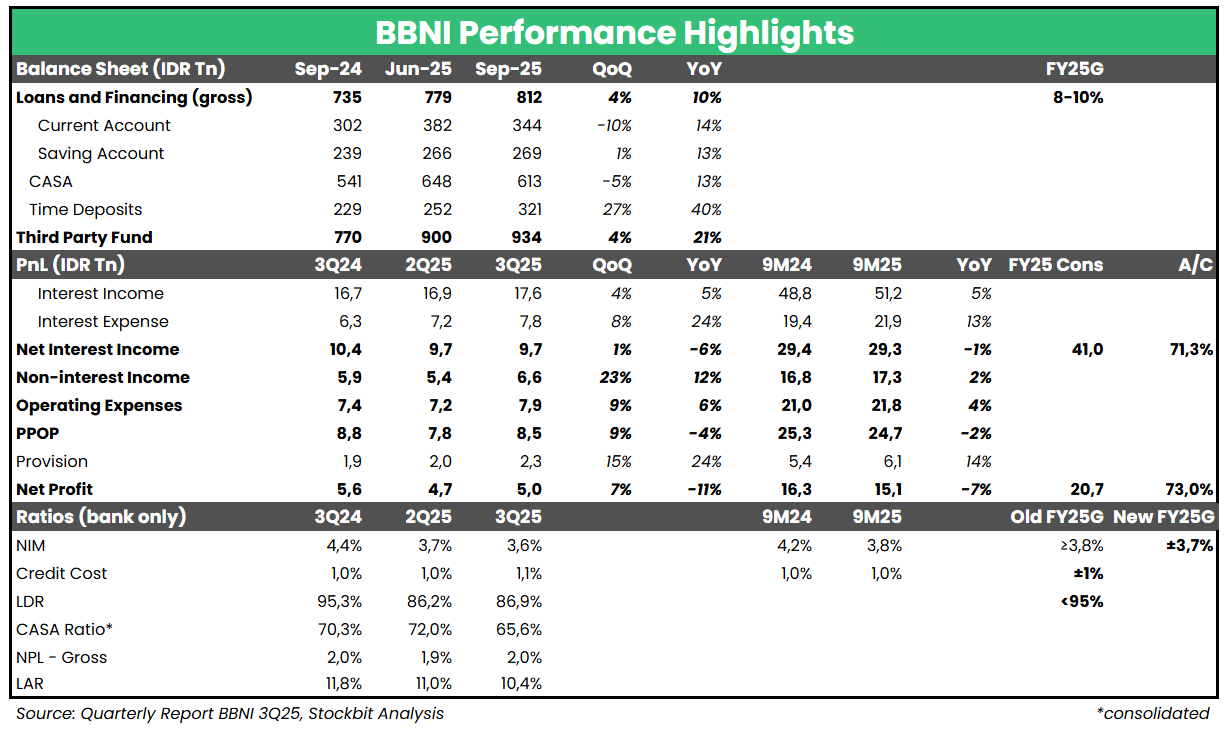

Bank Negara Indonesia ($BBNI) mencatatkan laba bersih sebesar 5 triliun rupiah pada 3Q25 (-11% YoY, +7% QoQ). Hasil ini membuat laba bersih selama 9M25 mencapai 15,1 triliun rupiah (-7% YoY), setara 73% estimasi 2025F konsensus.

Meski realisasi 9M25 berada di bawah tren musiman secara historis (vs. 9M24: 76% realisasi 2024, 9M23: 75% realisasi 2023), laba bersih pada 3Q25 turut terbebani keputusan manajemen untuk menggeser sebagian (bring forward) opex dan beban provisi yang akan dibukukan pada 4Q25 ke 3Q25. Oleh karena itu, kami menilai realisasi laba bersih selama 9M25 sebagai kinerja yang masih sejalan dengan ekspektasi.

Non–Interest Income menjadi highlight pada 3Q25 dengan pertumbuhan sebesar +12% YoY dan +23% QoQ, yang didorong oleh keuntungan dari obligasi pemerintah dan solidnya aktivitas transaction banking secara umum.

Pertahankan Guidance Pertumbuhan Kredit dan CoC, Revisi Turun Guidance NIM 2025

Meski mendapatkan injeksi likuiditas dari pemerintah, manajemen BBNI mengatakan dalam earnings call 3Q25 bahwa pihaknya masih mempertahankan guidance pertumbuhan kredit 2025 di kisaran +8–10% YoY, dengan realisasi per September 2025 berada di level +10% YoY (vs. Juni 2025: +7% YoY). BBNI telah menyalurkan sekitar 50% dari dana injeksi likuiditas pemerintah per September 2025, seperti yang telah kami rangkum. Secara segmental, BBNI mengungkapkan bahwa permintaan kredit dari segmen korporasi masih tinggi, sementara segmen konsumer belum terlihat adanya penguatan permintaan.

Terkait guidance untuk 2026, manajemen BBNI masih dalam tahap diskusi, tetapi memperkirakan bahwa pertumbuhan kredit berpotensi sedikit lebih tinggi dibandingkan 2025.

Dari aspek margin, manajemen melihat bahwa loan yield berpotensi akan cenderung turun mulai 4Q25 dan 2026F seiring dengan tren penurunan suku bunga dan likuiditas yang lebih longgar. Guidance untuk Net Interest Margin (NIM) 2025 direvisi turun dari ≥3,8% menjadi ~3,7%, mengindikasikan bahwa tekanan loan yield berpotensi melebihi dampak dari penurunan Cost of Fund (CoF). Pada September 2025, CoF MTD telah turun ke level 2,8% dari posisi 3,1% pada Agustus 2025, didorong kenaikan likuiditas yang mulai mengurangi special rate.

Kualitas aset relatif membaik, dengan Special Mention Loans (SML) dan Loan–at–Risk (LAR) menurun secara kuartalan, sementara Non–Performing Loans (NPL) relatif stabil secara kuartalan pada 3Q25.

🔑 Key Takeaway

Seperti yang telah kami tuliskan pada Stockbit Commentary sebelumnya, kami melihat kinerja BBNI berpotensi mulai terakselerasi pada 4Q25, yang kami lihat juga terefleksi pada view manajemen. BBNI sendiri telah menguat +14% sejak kami merilis Commentary ‘Tactical Rotation’ dan kini diperdagangkan pada valuasi 0,92x 1–Year Forward P/BV, sekitar 0,5 standar deviasi di bawah rata–rata historis 5 tahun terakhir. Dengan valuasi dan dividen yang atraktif serta prospek peningkatan kinerja ke depan, kami mempertahankan pandangan positif terhadap sektor perbankan, termasuk BBNI.

Stockbit Snips 24 Oktober 2025

https://cutt.ly/7r4kuTH4