BBTN 9M25: Laba Bersih +11% YoY, Sejalan dengan Ekspektasi

Stockbit's take:

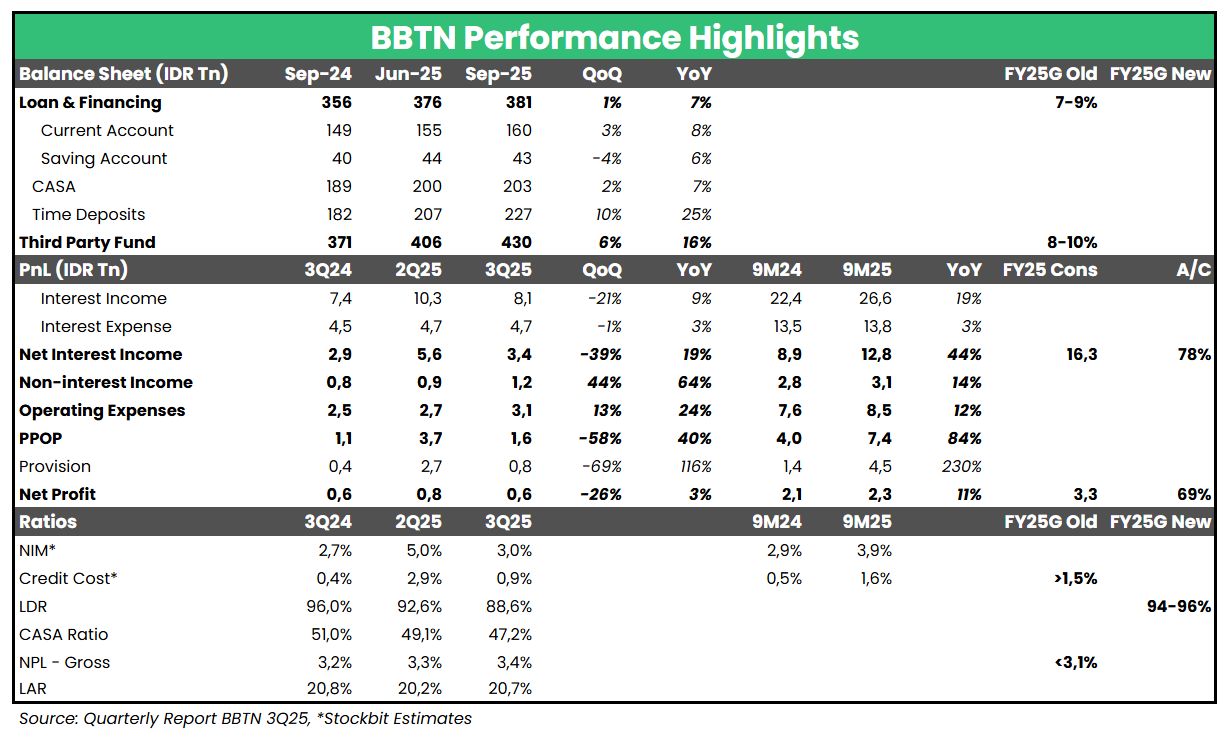

▪️Bank Tabungan Negara ($BBTN) mencatat laba bersih sebesar Rp596 M pada 3Q25 (+3% YoY, -26% QoQ). Hasil ini membuat laba bersih selama 9M25 mencapai Rp2,3 T (+11% YoY), sejalan dengan ekspektasi karena setara 69% estimasi 2025F konsensus (vs. 9M24: 69% realisasi tahunan).

▪️Kinerja laba bersih selama 9M25 ditopang oleh kenaikan PPOP (+84% YoY), seiring dengan penyesuaian kalkulasi effective interest income untuk segmen KPR non-subsidi. Adapun beban provisi meningkat +230% YoY sebagai upaya untuk menaikkan NPL Coverage Ratio ke kisaran 115-120% (vs. 9M25: 110,5%).

▪️Untuk 2026, manajemen BBTN menjelaskan bahwa pertumbuhan kredit dan profitabilitas perseroan dapat terdorong seiring likuiditas perbankan yang ample, tren penurunan suku bunga, dan alokasi KUR perumahan yang masih besar. Sementara itu, Cost of Credit (CoC) juga ditargetkan untuk kembali ternormalisasi, tercermin dari mulai berkurangnya jumlah downgrade kredit.

Indikasi Konservatif Pertumbuhan Kredit Sebesar +10-11% YoY pada 2026

Meski tidak mengubah target pertumbuhan kredit untuk 2025 di kisaran +7-9% YoY, manajemen BBTN memberikan indikasi konservatif mengenai potensi pertumbuhan kredit yang lebih tinggi pada 2026 ke kisaran +10-11% YoY. Kenaikan proyeksi tersebut didasarkan oleh: 1) ekspektasi penyerapan KPR subsidi yang lebih baik; 2) masih besarnya sisa alokasi anggaran KUR perumahan (Rp113 T dari Rp130 T); dan 3) strategi perseroan untuk memindahkan kredit wiraswasta yang selama ini di FLPP ke skema KUR.

Terkait injeksi dana pemerintah senilai Rp25 T, manajemen BBTN menjelaskan bahwa perseroan telah menyalurkan kredit senilai ~Rp10,3 T per awal Oktober 2025, namun baru mengeklaim ~Rp4,5 T akibat rekonsiliasi data. Sisa nilai penyaluran disebut telah diklaim pada pertengahan Oktober 2025, dengan sisa dana ditargetkan akan terserap sepenuhnya pada November 2025.

Per September 2025, Loan-to-Deposit Ratio (LDR) turun menjadi 88,6% (vs. 1H25: 92,6%). Tanpa injeksi likuiditas pemerintah, LDR BBTN akan berada di posisi 94,1%, sejalan dengan target 2025 manajemen di kisaran 94-96%. Dana Pihak Ketiga (DPK) BBTN sendiri tumbuh +16% YoY per September 2025 akibat injeksi tersebut (vs. tanpa injeksi: +9% YoY).

Dari sisi profitabilitas, meningkatnya porsi kredit di segmen KUR - yang memiliki yield lebih tinggi - berpotensi menjaga Net Interest Margin (NIM) di tengah ketatnya kompetisi kredit akibat likuiditas yang ample. Di sisi lain, likuiditas perbankan yang longgar telah membantu menurunkan Cost of Fund (CoF) BBTN menjadi 4,10% pada 9M25 (vs. 8M25: 4,15%, 1H25: 4,13%). Kesenjangan antara LDR saat ini dan target juga memungkinkan perseroan mengurangi porsi deposito mahal dalam portofolio, dengan potensi penghematan beban bunga sebesar Rp90-100 M pada November-Desember 2025. BBTN memproyeksikan CoF akan turun ke level 3,8-3,9% pada akhir 2025.

CoC Diperkirakan Ternormalisasi pada 2026

Manajemen BBTN menargetkan CoC untuk tidak melebihi level 1,6-1,7% hingga akhir 2025 (vs. 9M25: 1,6%). Sementara itu, CoC diperkirakan turun ke kisaran 1-1,1% pada 2026, sembari meningkatkan NPL Coverage Ratio ke kisaran 120-130%, yang mengindikasikan potensi perbaikan kualitas aset. Pada 3Q25, nilai downgrade kredit BBTN hanya sebesar < Rp 300 M per bulan, setengah dari level 1H25 yang sempat mencapai Rp600 M per bulan. Tren perbaikan kualitas kredit juga membuat manajemen memperkirakan Loan-at-Risk (LAR) dapat turun 2-3% pada akhir tahun dibandingkan level saat ini.

---------

Everson Sugianto (@EversonSugianto)

Investment Analyst Stockbit