$NSSS LK Q3 2025: Laba Terbang Karena Sawit

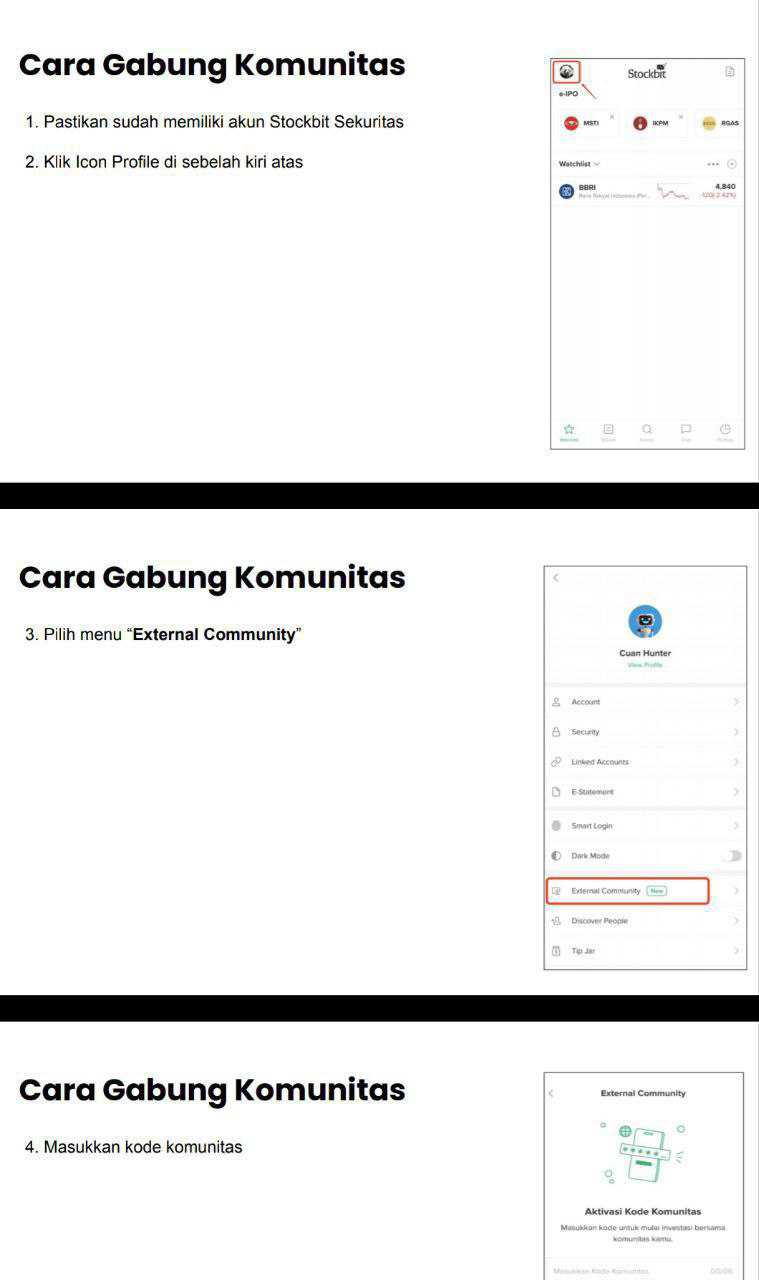

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Akhirnya saham Sawit ada juga yang rilis laporan keuangan kuartal tiga tahun 2025. Investor yang suka main di sektor ini bisa mulai mengintip performa PT Nusantara Sawit Sejahtera Tbk atau NSSS buat menebak apakah emiten Sawit lain bisa cetak laba sekuat ini atau tidak. Dari laporan keuangan konsolidasian interim yang belum diaudit per 30 September 2025, terlihat kalau NSSS benar-benar tampil eksplosif dengan lonjakan laba yang bikin kaget. Upgrade skill https://cutt.ly/Ve3nZHZf

NSSS adalah perusahaan induk yang berkantor di Jakarta dengan bisnis utama di perkebunan kelapa sawit. Lokasi kebunnya tersebar di Kotawaringin Timur, Gunung Mas, dan Kapuas di Kalimantan Tengah. Grup ini cuma punya satu segmen operasi, yaitu perkebunan kelapa sawit yang menghasilkan CPO dan PK. Jadi performanya sangat bergantung pada harga dan volume penjualan dua komoditas itu.

Yang bikin heboh, laba periode berjalan NSSS naik 309,28% jadi 554,13 miliar rupiah dibanding periode yang sama tahun lalu yang cuma 135,39 miliar rupiah. Lonjakan besar ini didorong oleh laba bruto yang melesat 163,30% ke 810,03 miliar rupiah, hasil dari penjualan yang tumbuh 56,21% menjadi 1,491 triliun rupiah sementara beban pokok penjualan hanya naik tipis 5,30% ke 681,49 miliar rupiah. Margin kotor otomatis melebar jauh. Beban umum dan administrasi memang ikut naik 46,78% jadi 58,20 miliar rupiah, tapi beban bunga justru turun 9,71% ke 115,43 miliar rupiah. Pajak juga naik signifikan 182,43% sejalan dengan laba sebelum pajak yang melonjak 279,33%, tapi itu konsekuensi wajar dari laba besar.Upgrade skill https://cutt.ly/Ve3nZHZf

Faktor penopang kinerja jelas ada pada margin yang membengkak dan efisiensi biaya produksi. Biaya langsung seperti tenaga kerja dan bahan pendukung malah turun hampir 100 miliar rupiah dari 389,83 miliar ke 293,42 miliar rupiah. Selain itu, beban bunga menurun menunjukkan pengelolaan utang yang baik. NSSS juga disiplin memenuhi semua syarat pinjaman bank, baik jangka pendek maupun panjang. Dari sisi kas, arus kas operasionalnya atau CFO jauh lebih tinggi dari laba bersih yang berarti laba yang dicatat benar-benar terkonversi jadi uang tunai.

Masalahnya ada di kenaikan beban administrasi yang lumayan tinggi, terutama dari gaji dan tunjangan karyawan yang melonjak dari 23,83 miliar ke 36,56 miliar rupiah. Selain itu, perusahaan masih tergantung pada sedikit pelanggan besar. Tiga pelanggan menyumbang 85% penjualan, dengan PT Sinar Mas Agro Resources and Technology Tbk sendiri mengambil porsi 54%. Persediaan juga naik dari 138,90 miliar ke 187,51 miliar rupiah, dan uang muka ke pemasok melonjak dua kali lipat jadi 38,32 miliar rupiah, menunjukkan dana yang lebih banyak nyangkut di modal kerja.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi aset, NSSS punya lahan produktif seluas 28.053 hektar, naik dari 27.384 hektar di akhir 2024. Aset lancarnya didominasi kas dan bank yang naik drastis dari 386,40 miliar ke 678,29 miliar rupiah tanpa ada yang dijaminkan. Total liabilitas justru turun dari 2,36 triliun ke 2,20 triliun rupiah, dengan utang bank jangka panjang menyusut dari 1,60 triliun ke 1,33 triliun rupiah. Kreditur utamanya adalah Bank Mandiri yang memegang jaminan berupa piutang, persediaan, tanaman produktif, dan sebagian aset tetap. Persediaan naik 35% karena bahan pembantu seperti pupuk dan bahan kimia disiapkan untuk musim tanam berikutnya. Piutang usaha meningkat dari 49,82 miliar ke 61,03 miliar rupiah, dan sebagian kecil mulai jatuh tempo 61–90 hari, artinya perlu diawasi. Piutang plasma juga naik ke 103,16 miliar rupiah, wajar karena dukungan pembiayaan kebun plasma.

Klien terbesar masih dari grup Sinar Mas $SMAR yang jadi penopang utama tapi juga sekaligus sumber risiko kalau hubungan bisnis terganggu. Dari sisi vendor, PT Saraswanti Anugerah Makmur Tbk $SAMF adalah pemasok utama pupuk, sementara koperasi dan kelompok tani plasma jadi mitra penting dalam suplai TBS. Di sisi pendanaan, Bank Mandiri menjadi tumpuan utama, tapi kewajiban menjaga rasio keuangan tetap jadi beban yang harus dijaga manajemen.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi arus kas, NSSS benar-benar solid. Arus kas operasi naik 156,74% jadi 638,11 miliar rupiah, arus kas investasi minus 127,67 miliar, jadi free cash flow bersih sekitar 510,44 miliar rupiah atau naik 305,14%. Ini menunjukkan perusahaan tidak hanya untung di kertas tapi juga menghasilkan uang sungguhan. CFO yang lebih besar dari laba bersih membuktikan kualitas laba yang bagus.

Kalau dihitung valuasinya dengan harga saham 510 rupiah dan saham beredar 23,80 miliar lembar, laba per saham tahunan sekitar 31,04 rupiah. Artinya PER di 16,43 kali. Nilai buku per saham 80,53 rupiah, jadi PBV sekitar 6,33 kali. Dengan free cash flow tahunan 680,59 miliar rupiah, rasio EV terhadap FCF di 19,47 kali. Angka ini menunjukkan valuasi saham tergolong premium tapi masih masuk akal mengingat pertumbuhan laba yang baru saja meledak. Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga kejutan menarik di saldo laba. Perusahaan yang akhir 2024 masih mencatat rugi akumulasi 80,49 miliar rupiah kini sudah berbalik jadi laba ditahan 471,25 miliar rupiah. Ini sinyal kuat kalau NSSS sudah benar-benar pulih dan masuk fase profit berkelanjutan. Selain itu, perusahaan juga punya investasi kecil di PT Palm Oil Indonesia sebesar 2,5 miliar rupiah yang bisa jadi pintu diversifikasi di masa depan.

Kalau bicara sentimen, harga saham NSSS bakal sangat sensitif terhadap harga CPO dan PK. Kalau harga komoditas naik, investor optimis bakal terus akumulasi karena laba terbukti melonjak tajam saat harga tinggi. Sebaliknya, kalau harga turun, investor konservatif mungkin lebih hati-hati karena margin bisa tergerus dan beban utang tetap besar. Tapi bagi investor yang yakin siklus komoditas akan berbalik, penurunan harga justru bisa jadi peluang masuk dengan valuasi lebih murah.

NSSS menunjukkan performa luar biasa di 9 bulan pertama 2025. Dari sisi laba, kas, dan efisiensi, semuanya tampak sehat. Tantangannya hanya di kontrol biaya dan diversifikasi pelanggan, tapi dengan lahan yang luas, arus kas kuat, dan posisi keuangan yang membaik, NSSS jadi contoh emiten Sawit yang berhasil bangkit dan siap panen besar di tahun-tahun mendatang.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10