IPO $PJHB

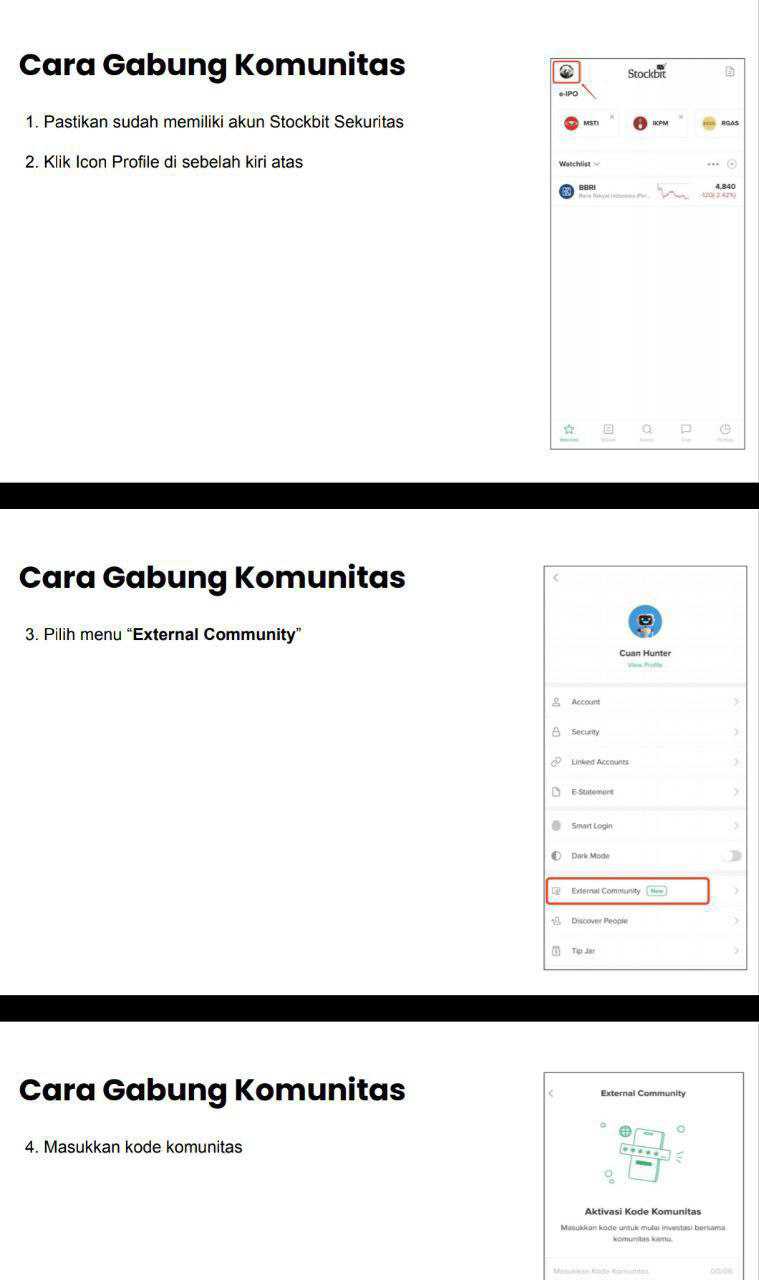

Request member di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

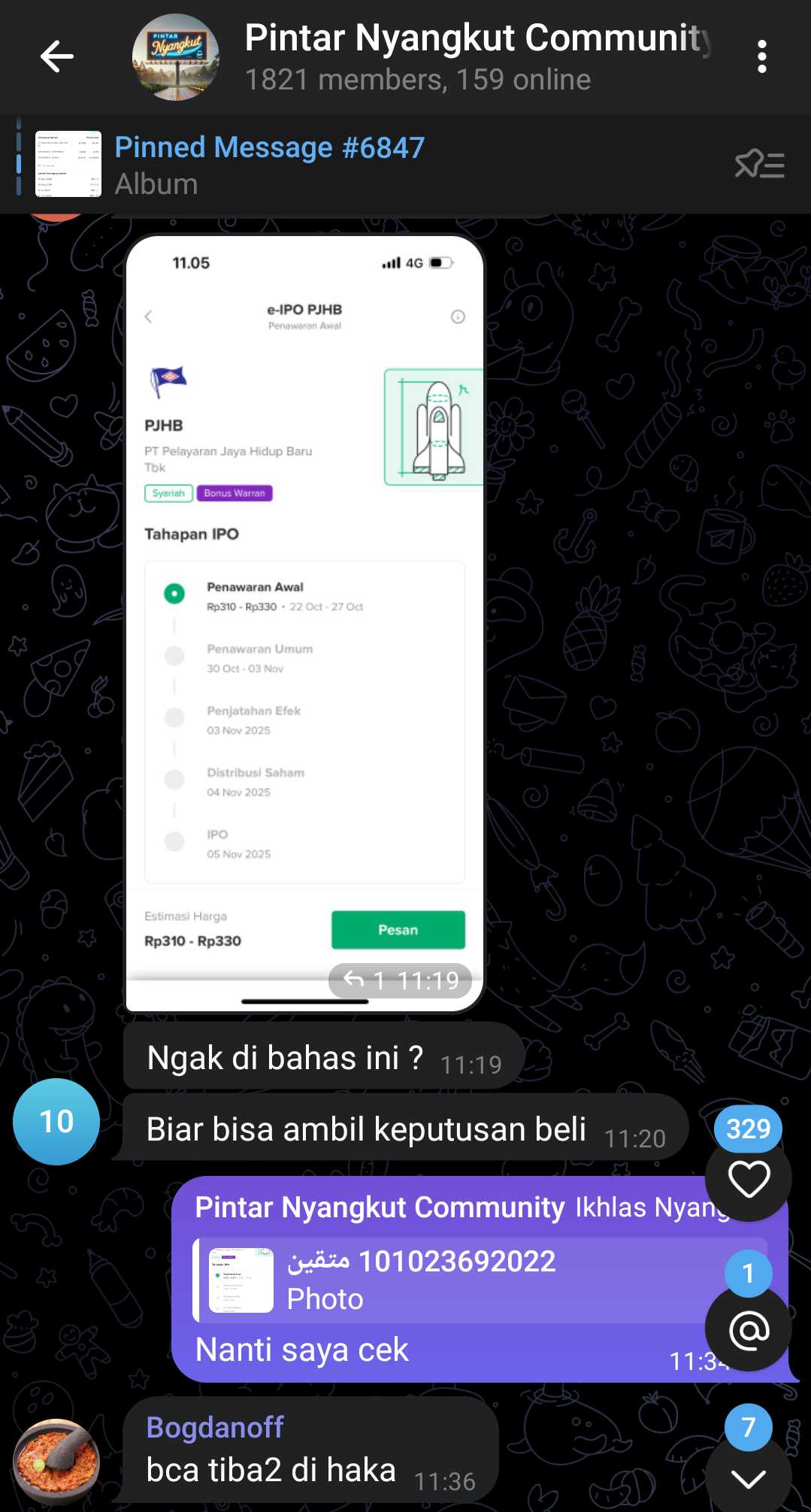

Akhirnya muncul lagi saham baru yang siap nyemplung ke Bursa Efek Indonesia di Oktober 2025. Banyak investor ritel awalnya berharap yang melantai itu Griya Idola milik Prajogo Pangestu, tapi ternyata yang maju duluan malah PJHB dengan underwriter Pilarmas Investindo Sekuritas. Nama perusahaannya memang belum familiar, jadi wajar kalau banyak yang penasaran ini bisnis apa dan seberapa prospektif. Setelah dicek dari prospektus awalnya, PJHB ternyata adalah singkatan dari PT Pelayaran Jaya Hidup Baru Tbk, perusahaan yang bermarkas di Samarinda dan bergerak di jasa angkutan laut dalam negeri khusus untuk barang seperti alat berat dan kontainer. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari prospektus, PJHB berencana menawarkan sebanyak 480 juta saham biasa dengan nilai nominal 50 rupiah per lembar. Harga penawarannya diperkirakan berada di kisaran 310 sampai 330 rupiah per saham. Kalau dikalikan, nilai maksimal penawarannya sekitar 158,4 miliar rupiah. Setelah IPO, porsi publik akan memegang maksimal 25% saham, sisanya tetap dikuasai pemegang lama. Menariknya, perusahaan ini juga bakal menerbitkan Waran Seri I sebanyak 240 juta lembar, dengan rasio satu waran untuk setiap dua saham yang dibeli. Harga pelaksanaannya dipatok 330 rupiah per lembar dan bisa ditebus mulai 4 Mei 2026 sampai 4 November 2026, jadi durasinya sekitar enam bulan. Waran ini sifatnya gratis sebagai insentif untuk investor IPO.

Dana hasil IPO rencananya akan digunakan untuk belanja modal, tepatnya membangun tiga unit kapal baru jenis Landing Craft Tank atau LCT. Kapal ini dirancang untuk memperkuat bisnis utama perusahaan dalam mengangkut alat berat dan kontainer antar pelabuhan. Sementara dana dari hasil pelaksanaan waran yang maksimal 79,2 miliar rupiah akan dipakai sebagai modal kerja, seperti membeli bahan bakar solar dan biaya perawatan kapal.

Kalau dilihat dari jadwalnya, masa bookbuilding dilakukan dari 22 sampai 27 Oktober 2025, kemudian penawaran umum berlangsung dari 30 Oktober sampai 3 November 2025. Penjatahan dijadwalkan pada 3 November, dan sahamnya resmi dicatatkan di BEI pada 5 November 2025. Dengan nilai emisi yang termasuk kategori Golongan I, minimal 15% saham atau setara 20 miliar rupiah dialokasikan untuk penjatahan terpusat (pooling allotment) agar investor ritel punya kesempatan lebih besar mendapatkan jatah.

Dari sisi finansial, laporan per 30 April 2025 (meskipun belum diaudit) menunjukkan kondisi yang cukup sehat. Rasio lancar 7,26 kali dan rasio kas 1,80 kali menandakan likuiditas tinggi. Rasio utang terhadap ekuitas cuma 0,03 kali, artinya hampir tanpa utang. Return on Assets mencapai 55,89% dan Return on Equity 57,76%, angka yang luar biasa tinggi untuk perusahaan pelayaran. Perseroan juga menyebutkan tidak punya pinjaman ke bank atau lembaga keuangan, jadi seluruh operasional dibiayai dari kas internal.

Namun, seperti bisnis pelayaran pada umumnya, PJHB tidak lepas dari risiko. Faktor utama adalah cuaca yang sulit diprediksi. Gelombang tinggi atau badai bisa menghambat operasional kapal dan mengganggu jadwal pengiriman, yang akhirnya bisa menaikkan biaya dan menurunkan efisiensi. Selain itu, karena hanya 25% saham yang dilepas ke publik, likuiditas perdagangan di bursa berpotensi tipis. Ada juga risiko harga saham bisa turun di bawah harga IPO kalau kinerja perusahaan atau sentimen pasar tidak sesuai ekspektasi. Untuk dividen, pembagiannya tergantung hasil RUPS dan kondisi keuangan. Karena masih ekspansi dan butuh dana untuk membangun kapal, bisa jadi manajemen menahan pembagian dividen dalam waktu dekat.

Dari sisi kepemilikan, pengendali utama PJHB adalah Hero Gozali yang juga menjadi ultimate beneficial owner. Ia bersama keluarganya memegang peran penting di struktur perusahaan. Hero adalah Komisaris Utama dan pemegang saham, istrinya Adelia Aryni Setyawan menjabat Komisaris sekaligus pemegang saham, dan adiknya Go Sioe Bie menjadi Direktur Utama. Ada juga transaksi afiliasi, misalnya sewa kantor antara perusahaan dengan Hero Gozali, namun sifatnya rutin dan tetap harus diungkapkan dalam laporan tahunan. Pemegang saham lama yang membeli saham di bawah harga IPO juga tidak boleh menjual sahamnya selama delapan bulan sejak pernyataan efektif dari OJK. Sementara Hero Gozali sendiri berkomitmen tidak akan mengalihkan pengendalian selama dua belas bulan.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau lihat prospektusnya sih ini memang bakal ada lockup saham, artinya para pemegang saham lama belum boleh jualan dulu dalam periode tertentu setelah IPO. Biasanya ini dilakukan biar harga saham lebih stabil di awal perdagangan dan tidak langsung banjir supply dari orang dalam. Dalam dokumen prospektus awal PT Pelayaran Jaya Hidup Baru Tbk, ada dua kategori pembatasan pengalihan saham yang wajib dipatuhi. Yang pertama berlaku selama delapan bulan untuk semua pemegang saham lama, dan yang kedua berlaku selama dua belas bulan khusus untuk pemegang saham pengendali utama.

Untuk kategori pertama, ada enam nama yang tercantum. Mereka adalah Hero Gozali, Go Sioe Bie, Adelia Aryni Setyawan yang juga dikenal sebagai Mey Man, lalu dua anak dari keluarga ini yaitu Nixen Samuel Gozali dan Nisien Imanuella Gozali, serta satu lagi Monica Chandrasa. Enam orang inilah pemegang saham sebelum IPO yang menguasai seluruh 1.440.000.000 lembar saham atau 100% modal ditempatkan dan disetor penuh sebelum go public. Sesuai aturan Pasal 2 ayat 1 Peraturan OJK Nomor 25 Tahun 2017, mereka wajib menahan sahamnya selama delapan bulan sejak pernyataan pendaftaran IPO dinyatakan efektif oleh OJK. Upgrade skill https://cutt.ly/Ve3nZHZf

Alasan di balik pembatasan ini cukup sederhana, karena keenam pemegang saham tersebut mendapatkan sahamnya dengan harga yang jauh di bawah harga penawaran umum. Bahkan sebagian saham mereka diperoleh melalui kapitalisasi laba ditahan atau dividen saham berdasarkan Akta Nomor 14 tanggal 4 Februari 2025. Transaksi itu terjadi dalam jangka waktu enam bulan sebelum pendaftaran IPO disampaikan ke OJK pada 13 Februari 2025, jadi otomatis masuk kategori yang wajib dikenai masa lockup. Tujuannya jelas, supaya tidak ada potensi dumping atau jualan cepat oleh pihak internal di awal perdagangan yang bisa bikin harga saham langsung tertekan.

Kemudian untuk kategori kedua, ada satu nama yang mendapat pembatasan tambahan, yaitu Hero Gozali sendiri. Ia bukan hanya pemegang saham terbesar tapi juga pengendali utama sekaligus pemilik manfaat akhir atau ultimate beneficial owner. Sebagai pengendali, Hero diwajibkan mempertahankan pengaruh dan kepemilikannya selama minimal dua belas bulan sejak pernyataan efektif. Langkah ini bertujuan menjaga kesinambungan manajemen dan arah kebijakan perusahaan setelah menjadi emiten publik. Jadi selama satu tahun penuh, Hero Gozali tidak boleh menjual saham pengendalian atau melakukan tindakan yang bisa mengubah struktur kendali perusahaan.

Kalau dilihat dari pola pengendalian ini, PJHB memang masih perusahaan keluarga dengan struktur kepemilikan yang rapat. Lockup selama delapan bulan bagi pemegang saham lama dan dua belas bulan bagi pengendali utama menjadi semacam sinyal ke pasar bahwa manajemen tidak akan langsung lepas tangan. Tapi buat investor ritel yang mau masuk, artinya jumlah saham beredar di publik juga masih relatif kecil di bulan-bulan awal setelah listing. Jadi bisa jadi harga sahamnya lebih mudah bergerak karena supply terbatas, tergantung minat beli di pasar nanti.

Kalau mau tahu kondisi perusahaan, tentu kita juga perlu tahu siapa saja orang di balik kemudinya. Karena sebesar apa pun aset dan kapalnya, arah perusahaan tetap ditentukan oleh para direktur dan komisaris yang duduk di dalamnya. Dari prospektus awal PT Pelayaran Jaya Hidup Baru Tbk, terlihat jelas kalau perusahaan ini masih sangat kental nuansa kekeluargaannya. Struktur manajemennya tersusun rapi, tapi didominasi oleh orang-orang yang saling berhubungan darah dan keluarga.Upgrade skill https://cutt.ly/Ve3nZHZf

Berikut susunan dan latar belakang mereka:

1. Dewan Komisaris dan Direksi (berdasarkan Akta Nomor 27 tanggal 4 Juli 2025)

Komisaris Utama: Hero Gozali

Komisaris: Adelia Aryni Setyawan (Mey Man)

Komisaris Independen: Drs. Djunggu Harungguan Sitorus, Akt., https://cutt.ly/7r8FewVd.

Direktur Utama: Go Sioe Bie

Direktur Operasional: Willyharto Tjandra

Direktur Keuangan: Anthony Samuel Rahmatharun

2. Riwayat Singkat Dewan Komisaris

Hero Gozali, usia 69 tahun, lulusan SMEA Katolik Samarinda tahun 1978. Pernah menjabat Direktur Utama sejak 2008 sampai 2024 sebelum naik jadi Komisaris Utama di 2025. Sebelumnya sempat juga jadi Direktur Marketing dan Kepala Divisi Marketing di PT Pelayaran Bunga Nusa Mahakam pada 1996–2007.

Adelia Aryni Setyawan (Mey Man), usia 49 tahun, lulusan Teknologi Pangan Universitas Katolik Widya Mandala Surabaya tahun 1999. Jadi Komisaris sejak 2008 sampai sekarang. Pernah bekerja di bidang riset dan pengembangan di PT Buana Tirta Adijaya pada 1999–2000.

Drs. Djunggu Harungguan Sitorus, usia 72 tahun, sarjana Akuntansi Keuangan lulusan Institut Ilmu Keuangan tahun 1980 dan pascasarjana Administrasi Universitas Indonesia tahun 2002. Pernah bekerja di Bapepam-LK hingga 2008 dan kini menjabat juga sebagai Komisaris Independen di PT Sillo Maritim Perdana Tbk sejak 2016.

3. Riwayat Singkat Direksi

Go Sioe Bie, usia 53 tahun, lulusan Diploma III Akuntansi Universitas Surabaya tahun 1993. Jadi Direktur Utama sejak 2025, sebelumnya menjabat Direktur Marketing (2022–2024), Kepala Bagian Marketing (2016–2021), dan Kepala Bagian Keuangan dan Akuntansi (2008–2016).

Willyharto Tjandra, usia 57 tahun, lulusan Diploma III Marketing Universitas Surabaya tahun 1989. Jadi Direktur Operasional sejak 2008 dan sebelumnya sempat menjabat Direktur Operasi di PT Bunga Nusa Mahakam pada 2002–2007.

Anthony Samuel Rahmatharun, usia 33 tahun, lulusan Akuntansi Universitas Kristen Petra Surabaya tahun 2013. Jadi Direktur Keuangan sejak 2024. Sebelumnya menjabat Kepala Bagian Keuangan dan Akuntansi (2017–2023) dan pernah bekerja sebagai Relationship Manager di ANZ Bank (2015–2016).

4. Hubungan Kekeluargaan dan Afiliasi

Hero Gozali adalah suami dari Adelia Aryni Setyawan, ayah dari Nixen Samuel Gozali dan Nisien Imanuella Gozali, sekaligus kakak dari Go Sioe Bie.

Go Sioe Bie adalah istri dari Willyharto Tjandra dan ibu dari Monica Chandrasa.

Willyharto Tjandra adalah suami dari Go Sioe Bie.

Jadi bisa dibilang, perusahaan ini adalah usaha keluarga besar Gozali yang diwariskan lintas generasi dan tetap dijaga di lingkaran internal.

5. Pengendali dan Pemilik Manfaat Akhir

Hero Gozali adalah pengendali utama dan pemilik manfaat akhir (ultimate beneficial owner) dengan kepemilikan saham 50% sebelum IPO. Ia juga punya kewenangan untuk mengangkat dan memberhentikan anggota direksi serta komisaris.

Willyharto Tjandra dikategorikan sebagai personel manajemen kunci yang memegang fungsi operasional strategis perusahaan.

6. Benturan Kepentingan dan Transaksi Afiliasi

Perseroan menyatakan tidak ada benturan kepentingan antara direksi dan komisaris dengan rencana IPO. Tapi ada beberapa transaksi afiliasi yang melibatkan keluarga pengendali.

Salah satunya adalah perjanjian sewa menyewa kantor antara Perseroan dengan Hero Gozali untuk kantor operasional di Samarinda, berlaku sejak 1 Januari 2025 sampai 1 Januari 2035.

Entitas anak perusahaan, PT Tirta Jaya Hidup Baru Industri, juga meminjam pakai tanah milik Hero Gozali di Pasuruan untuk operasional pabrik air minum dalam kemasan (AMDK).

Kita bisa lihat pemegang saham PJHB di prospektus, dan dari situ kelihatan jelas kalau perusahaan ini memang milik keluarga besar Gozali. Struktur kepemilikannya rapi tapi tetap berpusat pada satu figur utama, yaitu Hero Gozali, yang menjadi pengendali sekaligus pemilik manfaat akhir. Semua detail tentang siapa memegang berapa persen saham, bagaimana pembagian sebelum dan sesudah IPO, sampai efek waran terhadap struktur kepemilikan, sudah dijelaskan cukup rinci di prospektus awalnya.Upgrade skill https://cutt.ly/Ve3nZHZf

1. Pengendali dan Pemilik Manfaat Akhir

Hero Gozali ditetapkan sebagai pengendali dan pemilik manfaat akhir karena memenuhi kriteria kepemilikan lebih dari 25% saham, hak suara lebih dari 25%, serta hak untuk menunjuk atau memberhentikan direksi dan komisaris. Sebelum IPO, kepemilikannya mencapai 50% dan meskipun turun setelah IPO, posisinya sebagai pengendali tetap tidak tergoyahkan.

2. Struktur Saham Sebelum IPO

Sebelum IPO, total saham yang beredar mencapai 1.440.000.000 lembar dengan nilai nominal 50 rupiah per lembar atau setara 72 miliar rupiah. Pembagiannya adalah:

Hero Gozali memiliki 720.000.000 lembar atau 50%

Adelia Aryni Setyawan (Mey Man) memegang 244.800.000 lembar atau 17%

Go Sioe Bie memegang 144.000.000 lembar atau 10%

Nixen Samuel Gozali memegang 144.000.000 lembar atau 10%

Nisien Imanuella Gozali memegang 144.000.000 lembar atau 10%

Monica Chandrasa memegang 43.200.000 lembar atau 3%

Kalau dijumlah totalnya tepat 100% dan seluruhnya berada dalam lingkaran keluarga.

3. Struktur Saham Setelah IPO

Setelah IPO, PJHB menawarkan 480.000.000 saham baru ke publik yang setara dengan 25% dari total saham setelah IPO. Dengan begitu jumlah saham menjadi 1.920.000.000 lembar. Secara proforma, kepemilikan lama otomatis terdilusi:

Hero Gozali turun jadi 37,50%

Adelia Aryni Setyawan menjadi 12,75%

Go Sioe Bie 7,50%

Nixen Samuel Gozali 7,50%

Nisien Imanuella Gozali 7,50%

Monica Chandrasa 2,25%

Publik baru masuk 25%

Meski terdilusi, Hero Gozali tetap menjadi pemegang saham terbesar tunggal dan masih memegang kendali penuh atas arah perusahaan.

4. Potensi Dilusi dari Waran Seri I

Bersamaan dengan IPO, perusahaan juga menerbitkan 240.000.000 Waran Seri I. Setiap dua saham baru memberikan hak satu waran gratis yang bisa ditebus di harga 330 rupiah per lembar. Kalau seluruh waran ini dilaksanakan, total saham akan naik menjadi 2.160.000.000 lembar. Komposisi akhirnya menjadi:

Hero Gozali tetap 720.000.000 lembar atau 33,33%

Pemegang saham lama lainnya 528.000.000 lembar atau 24,44%

Publik dari saham IPO 480.000.000 lembar atau 22,22%

Pemegang Waran Seri I (publik) 240.000.000 lembar atau 11,11%

Artinya total kepemilikan publik (IPO plus waran) akan menjadi 33,33% sementara pengendali tetap memegang proporsi yang sama.

5. Lockup Saham dan Pengendalian

Semua pemegang saham lama termasuk Hero Gozali, Go Sioe Bie, Adelia Aryni Setyawan, Nixen Samuel Gozali, Nisien Imanuella Gozali, dan Monica Chandrasa dikenai lockup selama delapan bulan sejak pernyataan efektif OJK. Aturannya mengikuti POJK Nomor 25 Tahun 2017 karena mereka memperoleh sahamnya melalui kapitalisasi laba ditahan pada Februari 2025 dengan harga di bawah harga IPO. Selain itu, Hero Gozali juga punya komitmen tambahan untuk tidak mengalihkan pengendalian selama dua belas bulan sejak IPO efektif, demi menjaga stabilitas kepemilikan dan arah perusahaan.

Kalau mau ikut IPO tentu harus lihat dulu bagaimana kondisi fundamental perusahaannya. Jangan asal ikut hanya karena sedang ramai atau dikira bakal terbang di hari pertama. Karena kalau salah langkah, bukannya untung malah bisa nyangkut lama.Upgrade skill https://cutt.ly/Ve3nZHZf

PJHB adalah perusahaan pelayaran asal Samarinda yang fokus di jasa angkutan laut dalam negeri untuk barang-barang besar seperti alat berat dan kontainer. Kapalnya menggunakan tipe Landing Craft Tank atau LCT yang memang cocok buat pelabuhan-pelabuhan kecil di daerah kepulauan. Segmen bisnisnya murni dari sewa kapal, dan sampai saat ini PJHB mengoperasikan beberapa armada seperti LCT Cipta Jaya Harapan 7, 8, 9, 10, dan Lien Star 88. Selain pelayaran, perusahaan ini juga punya anak usaha bernama PT Tirta Jaya Hidup Baru Industri yang sahamnya dimiliki 60%. Anak usaha ini direncanakan bergerak di industri air minum dalam kemasan (AMDK) tapi hingga April 2025 belum mulai beroperasi.

Pelanggan utama PJHB antara lain PT Jawara Samudra Nusantara yang pada 2024 menyumbang pendapatan Rp13,58 miliar, naik tajam dari Rp825 juta di 2023. Lalu ada PT Sapta Buana Logistics yang menyumbang Rp11,18 miliar pada 2024, naik sedikit dari Rp10,53 miliar tahun sebelumnya. Kemudian PT Samudera Energi Tangguh dengan kontribusi Rp1,4 miliar di 2024, naik dari nol di 2023 tapi masih jauh di bawah Rp20,88 miliar di 2022. Satu lagi adalah PT Serasi Shipping Indonesia yang naik dari nol di 2023 menjadi Rp4,37 miliar di 2024. Dari sisi pemasok, ada PT Angkasa Dwi Karya yang diduga sebagai pemasok solar, di mana nilai pembeliannya justru turun drastis dari Rp15,2 miliar di 2023 menjadi Rp4,7 miliar di 2024, yang otomatis menekan beban pokok pendapatan.

Yang menarik, PJHB sama sekali tidak punya utang ke bank atau lembaga keuangan. Semua operasional dibiayai dari kas internal. Hanya ada utang jangka panjang Rp2,17 miliar kepada Hero Gozali yang merupakan komisaris utama sekaligus pemegang saham pengendali.

Kalau dilihat dari laporan keuangan per 30 April 2025, pendapatan selama empat bulan pertama turun 1,8% menjadi Rp18,05 miliar dibandingkan Rp18,38 miliar di periode yang sama tahun sebelumnya. Secara tahunan, pendapatan 2024 juga turun 2,56% dari Rp56,09 miliar ke Rp54,66 miliar. Penurunan ini disebabkan beberapa kapal harus docking untuk perawatan sehingga tidak bisa beroperasi penuh. Namun karena efisiensi bahan bakar, beban pokok pendapatan justru turun 5,11% di empat bulan pertama 2025. Tapi secara tahunan malah naik 6,52% karena tambahan biaya penyusutan dan perawatan. Laba kotor naik 2,37% di empat bulan 2025 tapi turun 13,5% dalam setahun penuh.Upgrade skill https://cutt.ly/Ve3nZHZf

Masalah terbesar ada di beban operasional yang melonjak gila-gilaan. Di empat bulan pertama 2025 naik 96,28% dan sepanjang 2024 naik 37,69%. Akibatnya laba usaha turun 15,01% di periode pendek dan 22,30% secara tahunan. Laba bersih juga turun 22,71% di empat bulan 2025 dan 22,86% di 2024. Meskipun gross margin di empat bulan 2025 naik tipis ke 46,18%, operating margin turun dari 37,39% menjadi 32,35%. Return on equity juga menurun dari 29,74% di 2023 menjadi 20,40% di 2024.

Dari sisi neraca, total aset per April 2025 naik drastis 83,91% jadi Rp164,60 miliar dibandingkan akhir 2024. Lonjakan ini bukan karena penambahan kapal baru, melainkan karena revaluasi kapal yang nilainya mencapai Rp84,81 miliar. Revaluasi ini juga bikin penghasilan komprehensif lain melonjak Rp86,13 miliar. Aset lancar justru turun 18,42% karena kas anjlok 70,85% ke Rp11,51 miliar. Penurunan kas ini terutama karena perusahaan membagikan dividen tunai Rp17 miliar dan menambah uang muka pembelian aset tetap. Liabilitas naik sedikit 2,06%, sebagian besar karena utang ke pihak berelasi. Rasio utang terhadap ekuitas hanya 0,03 kali dan utang terhadap aset juga 0,03 kali. Artinya perusahaan hampir tanpa utang dan sangat sehat secara solvabilitas. Ekuitas naik 88,99% berkat dua hal, yaitu kapitalisasi laba ditahan Rp70,5 miliar dan keuntungan revaluasi kapal Rp86,1 miliar.

Selain itu, ada transaksi dengan pihak berelasi yang perlu dicatat. PJHB memberikan pinjaman bunga 1% per bulan ke dua perusahaan keluarga, PT Surya Indotama Perkasa dan PT Surya Indotama Bogalestari, dengan total piutang sekitar Rp6,6 miliar yang kemudian direstrukturisasi pada Maret hingga April 2025. Perusahaan juga menyewa tanah dan bangunan milik Hero Gozali selama 10 tahun mulai 1 Januari 2025 sebagai kantor operasional.

Masalah utama PJHB sebenarnya bukan soal utang, tapi soal kapasitas armada yang terbatas dan seringnya kapal tidak beroperasi karena perawatan. Misalnya, kapal Lien Star 88 sempat berhenti selama 78 hari. Solusi yang disiapkan jelas, yaitu menggunakan seluruh dana hasil IPO sekitar Rp158,4 miliar untuk membangun tiga kapal LCT baru. Selain itu, fluktuasi cuaca dan harga solar yang sulit ditebak juga jadi risiko besar, jadi perusahaan mencoba mengatasinya dengan mencari beberapa pemasok agar harga lebih kompetitif. Likuiditas yang sempat menurun karena pembagian dividen besar akan diperkuat lagi lewat dana hasil pelaksanaan Waran Seri I yang nilainya bisa mencapai Rp79,2 miliar. Dana ini akan dipakai untuk modal kerja, seperti membeli solar dan perawatan kapal.

Kalau melihat valuasi IPO-nya, jumlah saham setelah IPO menjadi 1,92 miliar lembar. Dengan harga penawaran antara Rp310 sampai Rp330, kapitalisasi pasar PJHB akan berkisar antara Rp595,2 miliar hingga Rp633,6 miliar. Nilai buku per saham sebelum IPO Rp110,60 dan naik jadi Rp165,45 setelah IPO. Kalau dihitung sederhana, PBV di harga Rp330 adalah 1,99 kali, tapi versi prospektus menyebut PBV sekitar 3,74 sampai 3,98 kali karena basis perhitungannya berbeda. Angka ini masih di bawah rata-rata PBV sektor transportasi yang sekitar 4,48 kali.

Untuk laba, perusahaan mencatat laba bersih tahunan sekitar Rp17,59 miliar dengan EPS setelah IPO sebesar Rp9,16 per saham. Namun kalau pakai laba komprehensif yang termasuk keuntungan revaluasi kapal sebesar Rp86,13 miliar, EPS-nya bisa mencapai Rp52,99 per saham. Dengan asumsi harga Rp310 sampai Rp330, rasio PER-nya hanya 5,85 sampai 6,23 kali, sedikit di bawah rata-rata sektor transportasi di 6,50 kali. Tapi harus diingat, laba besar itu bukan dari operasional melainkan dari revaluasi kapal yang sifatnya non-kas. Kalau angka itu dikeluarkan, PER sesungguhnya jauh lebih tinggi.

PJHB adalah perusahaan pelayaran kecil yang keuangannya sehat, hampir tanpa utang, dan punya struktur ekuitas kuat. Namun laba operasionalnya menurun dan pertumbuhannya stagnan. Keuntungan besar di laporan terakhir lebih karena revaluasi aset, bukan peningkatan bisnis inti. Jadi buat investor yang tertarik ikut IPO-nya, peluang memang ada, tapi tetap harus realistis. Nilai saham terlihat murah di atas kertas, tapi kemampuan perusahaan mencetak laba dari operasional masih perlu waktu untuk pulih.

Kalau mau ikut IPO, jangan cuma lihat yang bagus-bagusnya. Lihat juga risiko-risikonya supaya tidak kaget setelah membeli sahamnya. Investor yang mau ikut IPO PJHB perlu tahu bahwa meskipun perusahaan ini terlihat sehat dari sisi keuangan, tetap ada risiko hukum, kontraktual, dan keuangan yang perlu diperhatikan. Semua detail risikonya bisa dilihat jelas di prospektus awal perusahaan.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi hukum, posisi PJHB bisa dibilang aman. Tidak ada sengketa perdata, pidana, perpajakan, atau masalah hukum lain yang bisa mengganggu kelangsungan usaha. Direksi dan komisarisnya juga tidak sedang menghadapi tuntutan atau somasi apa pun. Perusahaan juga tidak pernah mengajukan atau diajukan permohonan pailit maupun PKPU. Rasio utangnya sangat kecil, cuma 0,03 kali terhadap ekuitas, jadi solvabilitasnya aman. Satu-satunya catatan adalah anak usahanya, PT Tirta Jaya Hidup Baru Industri, yang masih dalam proses perizinan dan belum mendaftarkan karyawan ke BPJS karena memang belum beroperasi. Tapi kalau nanti sudah jalan dan belum mendaftar, bisa saja kena sanksi administratif seperti teguran atau denda.

Ada juga aturan soal pembagian dividen interim yang perlu dicatat. Kalau nanti ternyata perusahaan rugi di akhir tahun buku, pemegang saham wajib mengembalikan dividen yang sudah diterima. Kalau tidak bisa, tanggung jawabnya bisa jatuh ke direksi dan komisaris.

Dari sisi kontrak, PJHB punya beberapa perjanjian penting yang perlu diperhatikan. Pertama, ada perjanjian sewa kapal atau time charter dengan pelanggan besar seperti PT Jawara Samudra Nusantara, PT Samudera Energi Tangguh, dan PT Pelayaran Grogol Sarana Utama. Kedua, ada kontrak pembangunan kapal baru senilai Rp57 miliar dengan PT Untung Brawijaya Sejahtera yang akan dibiayai dari dana IPO. Ketiga, ada perjanjian sewa kantor antara PJHB dengan Hero Gozali, pengendali perusahaan, yang berlaku selama 10 tahun sejak Januari 2025. Keempat, anak usahanya juga memakai tanah milik Hero Gozali di Pasuruan untuk rencana pabrik air minum karena di lahan itu ada sumber mata air yang akan jadi bahan baku utama. Semua transaksi afiliasi ini dilakukan sebelum perusahaan resmi menjadi emiten, jadi belum wajib tunduk pada aturan transaksi afiliasi di POJK 42 Tahun 2020, asalkan tetap dilaporkan di laporan tahunan.

Dari sisi risiko keuangan, yang pertama harus diperhatikan adalah risiko mata uang asing. Walaupun semua laporan disusun dalam Rupiah, biaya asuransi kapal dibayar dalam dolar Amerika. Kalau Rupiah melemah, otomatis biaya naik. PJHB belum punya kebijakan lindung nilai formal, tapi sejauh ini mereka berusaha meminimalkan transaksi dolar supaya risikonya kecil.

Kedua, risiko suku bunga sebenarnya masih rendah karena perusahaan tidak punya pinjaman bank. Semua pembiayaan berasal dari kas sendiri atau dari pemegang saham. Tapi kalau di masa depan mereka butuh pinjaman eksternal untuk ekspansi, naiknya suku bunga bisa langsung menekan laba bersih.

Ketiga, risiko kredit muncul dari kemungkinan pelanggan tidak bisa bayar. Sampai 30 April 2025, piutang usaha bersih tercatat Rp4,80 miliar dengan cadangan kerugian penurunan nilai Rp515 juta. Ada piutang yang sudah lewat jatuh tempo lebih dari 90 hari senilai Rp250 juta dan sudah disisihkan penuh kalau sampai tidak tertagih. Namun perusahaan sempat berhasil memulihkan penyisihan Rp460 juta di 2025, tanda manajemen piutang masih cukup baik.

Keempat, risiko harga bahan bakar juga besar. Solar adalah komponen utama beban pokok pendapatan. Kalau harga solar naik cepat sementara tarif sewa kapal belum sempat disesuaikan, margin laba bisa langsung tertekan. Untuk mengurangi dampaknya, PJHB biasanya menyesuaikan tarif sewa secara berkala dan membandingkan harga dari beberapa pemasok agar biaya bahan bakar tetap terkendali.

Kelima, risiko likuiditas. Secara umum kondisi kas PJHB masih aman karena rasio lancarnya tinggi di angka 7,26 kali. Namun kasnya sempat turun drastis 70,85% di empat bulan pertama 2025 karena digunakan untuk dividen dan uang muka pembelian kapal baru. Jika ke depan ada kekurangan modal kerja, kemungkinan mereka harus kembali mengandalkan pinjaman dari pemegang saham atau bank.Upgrade skill https://cutt.ly/Ve3nZHZf

Terakhir, risiko sektor yang paling besar datang dari cuaca ekstrem. Sebagai perusahaan pelayaran, cuaca buruk bisa membuat kapal terlambat berlayar, meningkatkan biaya bahan bakar, bahkan bisa merusak hubungan dengan pelanggan karena keterlambatan pengiriman. Untuk mengurangi risiko itu, PJHB mulai berinvestasi pada sistem pemantauan cuaca seperti aplikasi Mitsui Tracker dan data BMKG agar bisa memantau kondisi laut secara waktu nyata dan memutuskan kapan kapal harus bersandar.

Jadi, meskipun PJHB terlihat aman dari sisi utang dan laporan keuangannya masih sehat, tetap ada risiko operasional dan sektor yang harus diwaspadai. Investor yang ikut IPO-nya sebaiknya tidak hanya melihat laba dan valuasi, tapi juga memperhitungkan risiko yang bisa datang dari cuaca, fluktuasi harga solar, dan likuiditas yang sempat ketat karena dividen besar.

Kita perlu cek kualitas laba PJHB karena perusahaan kapal seperti ini sering punya potensi revaluasi aset yang bisa bikin ekuitas terlihat besar. Revaluasi memang boleh dilakukan, tapi harus kita bedah apakah wajar atau hanya sekadar markup agar neraca tampak kinclong di prospektus.

Kalau kita lihat laporan keuangan konsolidasian per 30 April 2025, memang ada revaluasi besar pada aset tetap berupa kapal. Penilaian kapal ini dilakukan oleh penilai independen pada 2 Juli 2025, dan hasilnya cukup mengejutkan. Nilai kapal naik sebesar Rp86,16 miliar hanya dalam satu periode empat bulan. Kenaikan itu tidak dimasukkan ke laba rugi, tapi dicatat di penghasilan komprehensif lain lalu ditambahkan ke ekuitas sebagai surplus revaluasi. Akibatnya, total laba komprehensif perusahaan melonjak jadi Rp91,99 miliar per April 2025, padahal tahun sebelumnya di periode yang sama cuma Rp7,58 miliar. Naiknya sampai lebih dari 1.100%. Jadi bisa dibilang, lonjakan laba itu bukan karena kinerja operasional, melainkan efek non-kas dari penilaian ulang aset.

Perusahaan juga mengganti metode pencatatan aset tetap dari biaya historis menjadi nilai wajar. Secara akuntansi boleh, asalkan nilainya bisa diukur secara andal. Tapi dari sisi analisis, langkah ini bikin laba komprehensif jadi tampak meledak padahal uangnya tidak benar-benar masuk kas.

Kalau kita lihat kinerja operasionalnya, laba tahun berjalan alias net income justru tidak setinggi lonjakan di penghasilan komprehensif tadi. Dalam empat bulan pertama 2025, laba bersih hanya Rp5,86 miliar, turun dari Rp7,58 miliar di periode yang sama tahun lalu. Namun arus kas operasi (CFO) malah lebih tinggi, yaitu Rp8,24 miliar, naik dari Rp5,30 miliar di tahun sebelumnya. Ini berarti arus kas dari operasional lebih besar daripada laba, tanda bahwa laba yang dicatat memang didukung uang tunai nyata, bukan akrual semu.

Kondisi serupa juga terjadi di tahun-tahun sebelumnya. Tahun 2024, CFO mencapai Rp22,79 miliar sedangkan laba bersih Rp17,19 miliar. Tahun 2023 dan 2022 pun sama, arus kas operasi lebih besar dari laba. Artinya kualitas laba PJHB termasuk baik, karena kinerjanya tidak hanya terlihat bagus di atas kertas tapi benar-benar menghasilkan kas.

Namun, kalau kita hitung arus kas bebas (free cash flow), ceritanya sedikit beda. Walaupun arus kas operasional positif, belanja modal atau capex yang besar membuat free cash flow jadi negatif. Di empat bulan pertama 2025, FCF tercatat minus Rp271 juta, dan tahun 2023 juga minus Rp4,34 miliar. Penyebab utamanya karena PJHB sedang gencar investasi membangun kapal baru. Hanya di tahun 2024 FCF positif sekitar Rp7,16 miliar. Dari sini terlihat kalau PJHB butuh pendanaan tambahan agar bisa lanjut ekspansi tanpa menggerus kas operasional.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibandingkan antara laba dan arus kas, perbedaan keduanya relatif sehat. Total akrualnya negatif, artinya arus kas lebih besar daripada laba. Biasanya kondisi ini justru bagus karena menandakan pendapatan yang dicatat sudah benar-benar tertagih. Tidak ada tanda pengakuan pendapatan agresif atau penundaan beban. Tapi ada satu hal yang perlu diperhatikan, yaitu pemulihan penyisihan piutang sebesar Rp460 juta di 2025. Pemulihan ini memang membantu laba naik, tapi sifatnya non-kas.

Untuk piutang yang lewat jatuh tempo lebih dari 90 hari, nilainya Rp250 juta per 30 April 2025, menurun dari Rp397 juta di akhir 2024. Jadi manajemen piutangnya justru membaik. Piutang yang lewat 365 hari bahkan sudah disisihkan penuh, jadi dari sisi konservatisme akuntansi masih aman.

Meskipun revaluasi kapal sebesar Rp86 miliar bikin laporan terlihat mewah dan laba komprehensif melonjak ribuan persen, hal itu tidak mengubah fakta bahwa laba operasional PJHB sebenarnya stabil dan berkualitas baik karena didukung kas nyata. Masalahnya hanya di arus kas bebas yang negatif akibat capex besar. Artinya, perusahaan memang butuh tambahan modal lewat IPO untuk mendanai ekspansi kapal baru tanpa menekan kas operasional. Dari sisi akrual, tidak ada tanda-tanda manipulatif, tapi dari sisi struktur keuangan, terlihat jelas bahwa pertumbuhan ke depan sangat bergantung pada dana hasil IPO.

Jadi keputusan akhir tetap ada di tangan masing-masing investor. Semua data yang disajikan di prospektus ini menunjukkan dua sisi mata uang. Di satu sisi, PJHB memang punya fundamental yang lumayan bersih, hampir tanpa utang bank, arus kas operasional yang kuat, dan laba yang sebagian besar benar-benar berasal dari uang yang masuk kas, bukan angka akrual di atas kertas. Tapi di sisi lain, perusahaan juga baru saja melakukan revaluasi besar-besaran terhadap kapalnya yang nilainya sampai Rp86 miliar. Revaluasi ini membuat ekuitas dan laba komprehensif melonjak tinggi, padahal itu bukan laba tunai.

Artinya kalau investor melihat laporan keuangan sekilas, bisa saja mengira kinerja PJHB sedang melonjak, padahal sebagian besar kenaikan itu hanya efek pembukuan non-kas. Bukan hal yang salah secara akuntansi, tapi perlu dipahami agar tidak keliru menilai valuasi. Selain itu, free cash flow perusahaan sedang negatif karena banyak uang dialirkan untuk pembangunan kapal baru. Jadi meskipun laba dan arus kas operasionalnya sehat, kebutuhan modal tetap tinggi dan IPO ini memang jadi sumber pendanaan penting agar ekspansi tidak membebani kas.

Bagi investor jangka panjang, posisi seperti ini bisa menarik karena sektor pelayaran domestik masih punya potensi besar apalagi dengan visi pemerintah soal poros maritim nasional. Tapi bagi yang lebih fokus ke likuiditas dan dividen cepat, kondisi kas yang menurun 70% di awal 2025 mungkin bikin perlu berpikir ulang.Upgrade skill https://cutt.ly/Ve3nZHZf

Pada akhirnya, pilihan untuk ikut atau tidak dalam IPO PJHB tergantung strategi dan profil risiko masing-masing investor. Kalau percaya bahwa penambahan armada baru akan segera menghasilkan kontrak besar dan meningkatkan pendapatan dalam beberapa tahun ke depan, IPO ini bisa jadi peluang. Tapi kalau lebih hati-hati dan tidak ingin menunggu hasil ekspansi jangka panjang, lebih bijak menunggu hingga laporan keuangan pasca-IPO keluar, supaya bisa melihat apakah pertumbuhan laba berikutnya benar-benar berasal dari operasi kapal, bukan lagi dari revaluasi aset.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$CDIA $COIN

1/10