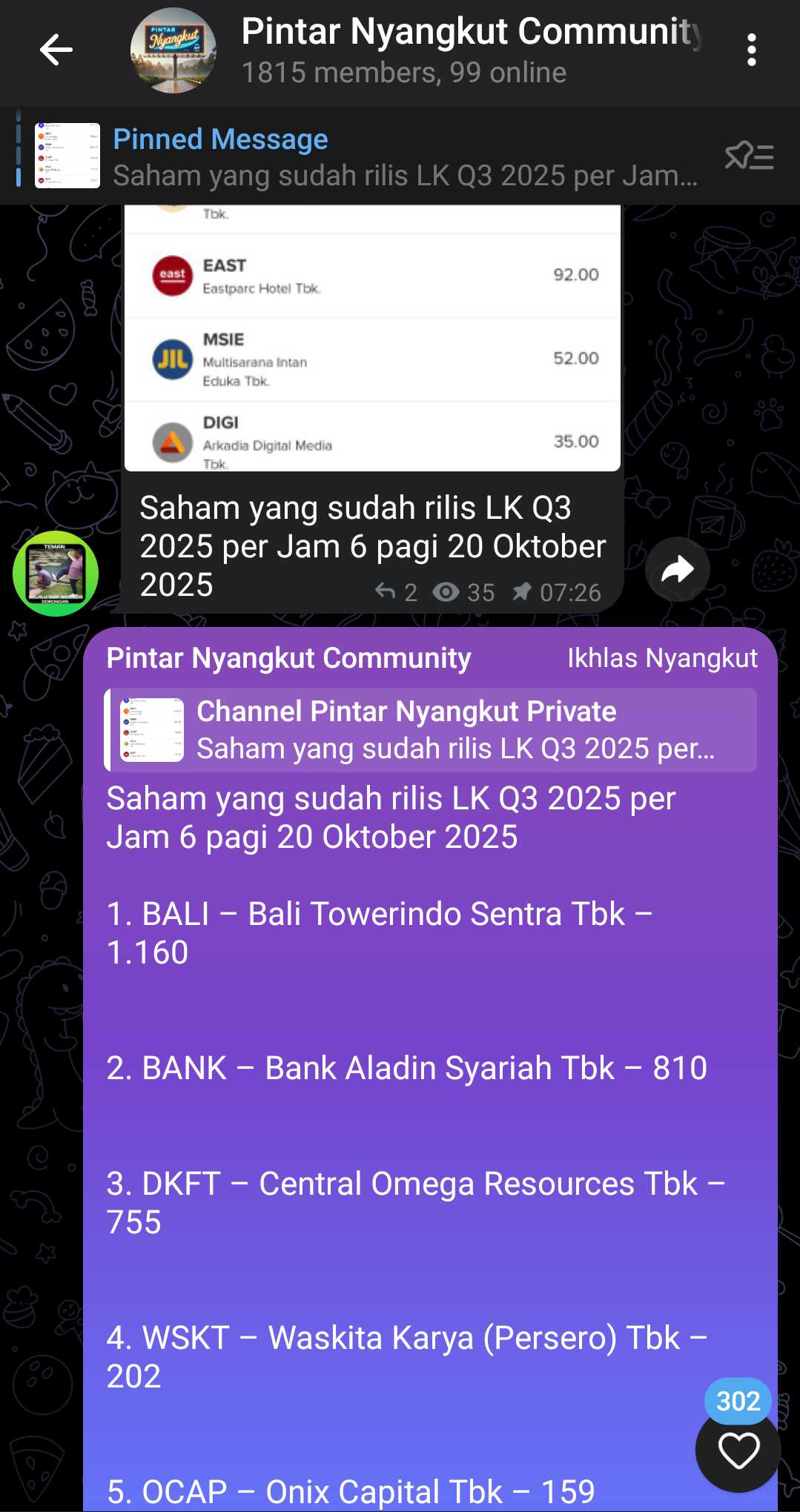

Musim LK Q3 2025 Sudah Datang: Update 20 Oktober 2025

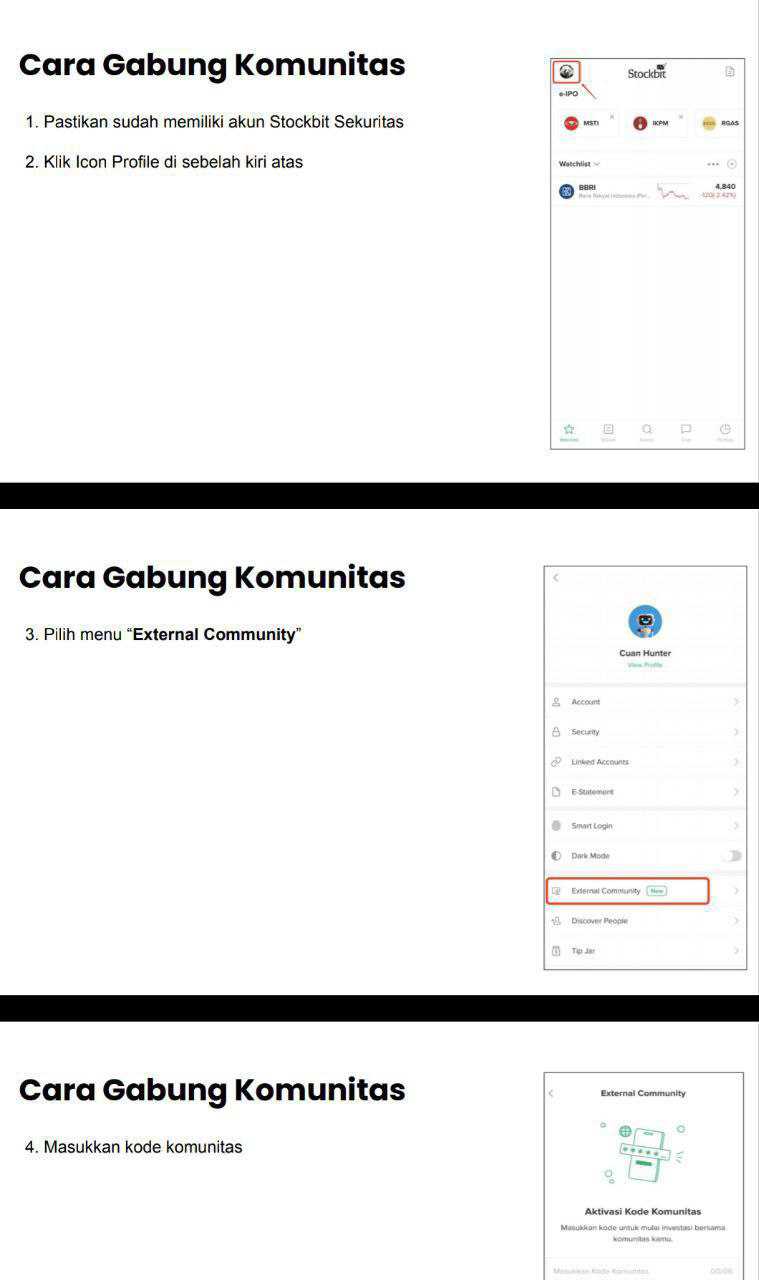

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Akhirnya musim LK Q3 2025 datang juga. Banyak yang nampaknya buru - buru rilis laporan keuangan sampai ada yang salah ketik di angka. Salah satunya SOLA yang sempat bikin heboh karena salah tulis tanda minus di bagian gaji karyawan pada arus kas, yang harusnya negatif malah jadi positif. Meski begitu, data yang keluar dari deretan emiten kali ini cukup menarik karena kelihatan jelas mana yang manajemennya matang, mana yang masih belajar, dan mana yang cuma menumpang momentum hype. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat satu per satu, $BALI tampil sebagai perusahaan yang paling stabil dan efisien di sektor infrastruktur komunikasi. Pendapatan naik 22,16% menjadi 922 miliar dan laba bersihnya ikut naik 32,17% menjadi 139 miliar. Arus kas bebas setahun terakhir sebesar 294 miliar menandakan operasi bisnisnya tetap menghasilkan uang tunai yang kuat. PBV 1,81 masih wajar untuk bisnis padat aset seperti menara, meskipun PER 24,68 menunjukkan valuasi agak mahal. Utang bersihnya memang tinggi di angka 2,9 triliun, tapi bisnisnya berbasis recurring revenue sehingga masih aman. Walau harga sahamnya turun 33,52%, investor asing justru masuk 360 miliar. Artinya manajemen BALI tetap dipercaya karena konsisten menjaga arus kas.

$BANK atau Bank Aladin Syariah termasuk yang paling menarik di sektor perbankan digital. Pendapatan naik 39,15% menjadi 596 miliar dan laba bersihnya melonjak 262,22% jadi 128 miliar. Arus kas bebas 3,48 triliun sangat besar, tanda bisnisnya sudah mulai positif secara operasional setelah bertahun-tahun bakar uang. Valuasi memang masih tinggi, PBV 3,65 dan PER 70,01, tapi itu cerminan ekspektasi pasar terhadap potensi pertumbuhannya. Walau harga sahamnya turun tipis 1,82%, arus asing masuk 23,6 miliar menunjukkan keyakinan investor bahwa manajemen sedang di jalur yang benar untuk menjadikan bank ini profitabel dan efisien.

$DKFT jadi bintang utama di musim LK kali ini. Pendapatan 1,24 triliun naik 29,52% dan laba bersihnya melonjak 52,79% jadi 442 miliar. Perusahaan tambang ini menghasilkan arus kas bebas 838 miliar dan bahkan mencatat posisi kas bersih 307 miliar, artinya tidak punya utang bersih. PER hanya 7,22 menandakan valuasi masih murah untuk pertumbuhan sebaik itu, walau PBV 3,44 sedikit tinggi karena asetnya ringan. Return sahamnya menembus 259,52% meskipun dana asing keluar 17,9 miliar. Ini menandakan pasar domestik percaya penuh pada efisiensi dan kekuatan operasional perusahaan. DKFT bisa dibilang contoh ideal perusahaan yang tahu cara menjaga siklus bisnis tetap efisien dan menghasilkan uang nyata, bukan hanya angka laba.

SOLA jadi sorotan karena pertumbuhannya fantastis dan ceritanya penuh drama. Pendapatan naik 139,17% menjadi 172 miliar dan laba bersihnya naik luar biasa 21,7 miliar, atau melonjak lebih dari seratus ribu persen dibanding tahun lalu. PER 14,77 masih tergolong menarik tapi PBV 2,52 menandakan harga sahamnya sudah premium. Return sahamnya meroket 160% meski dana asing keluar 1,26 miliar. Namun arus kas bebas masih minus 33,6 miliar dan utang bersih 25,7 miliar. Apalagi ada salah ketik tanda minus di gaji karyawan pada arus kas operasional yang bikin laporan ini sempat jadi bahan obrolan. Meski begitu, momentum pertumbuhan SOLA tidak bisa diabaikan. Kalau manajemen bisa memperbaiki pengelolaan kas dan mengendalikan biaya, perusahaan ini bisa menjadi pemain kuat di sektor kontraktor.

EAST tampil sederhana tapi solid. Pendapatan 67 miliar memang turun 7,74% dan laba bersih 21 miliar turun 10,03%, namun arus kas bebas positif 36 miliar dan posisi kas bersih 3,8 miliar menunjukkan keuangan yang sehat. PBV 0,80 dan PER 13,57 menunjukkan sahamnya undervalued. Walau harga turun 16,36% dan dana asing keluar 7,67 miliar, manajemen EAST tetap efisien dan berhati-hati. Untuk bisnis hotel yang sensitif terhadap siklus wisata, kemampuan menjaga kas positif di tengah penurunan permintaan adalah prestasi tersendiri. Upgrade skill https://cutt.ly/Ve3nZHZf

Sebaliknya, WSKT dan WSBP masih jadi wajah lama masalah BUMN karya. WSKT merugi 3,17 triliun dengan pendapatan 5,29 triliun yang turun 22,08%. Arus kas bebas minus 247 miliar dan utang menggunung 46,55 triliun. WSBP sedikit lebih baik karena berhasil memperkecil rugi bersih menjadi 324 miliar dan meningkatkan laba usaha hampir 50%, tapi arus kas bebas tetap negatif 47,6 miliar dan utangnya 3,62 triliun. OCAP, DIGI, dan MSIE juga belum menunjukkan arah yang jelas. OCAP merugi 22,4 miliar tanpa pendapatan berarti, DIGI merugi 2,79 miliar dengan pendapatan hanya 27,9 miliar, sementara MSIE justru naik 300% di saham padahal masih rugi 0,39 miliar.

DKFT, SOLA, BALI, BANK, dan EAST adalah emiten yang paling menarik di Q3 2025 ini. DKFT unggul karena efisiensi dan kas kuat, SOLA unggul di pertumbuhan, sayangnya salah ketik LK, BALI unggul di kestabilan, BANK unggul di transformasi, dan EAST unggul di efisiensi. Sementara WSKT, WSBP, OCAP, DIGI, dan MSIE masih jadi cerita panjang yang belum selesai. Musim laporan kali ini mengajarkan bahwa angka besar di atas kertas belum tentu seindah kenyataan, dan yang benar-benar menarik bukan yang paling tinggi labanya, tapi yang paling disiplin mengelola kas dan utang agar bisnisnya bisa berumur panjang.

Tapi di IHSG itu laporan keuangan tidak ada gunanya buat bandar. LK bagus pun, harga saham tetap anjlok. 🗿 Upgrade skill https://cutt.ly/Ve3nZHZf

🏆 Kategori Manajemen Efisien & Fundamental Kuat

1. DKFT ✅

🔹 Revenue 1,24 T naik 29,52%

🔹 Laba bersih 442 B naik 52,79%

🔹 PER 7,22 ✅ PBV 3,44 ❌

🔹 FCF 838 B ✅ Net cash 307 B ✅

🔹 Return saham +259,52% ✅

💬 Manajemen disiplin, kas tebal, efisiensi tinggi, dan tetap profit di tengah siklus nikel.

2. BALI ✅

🔹 Revenue 922 B naik 22,16%

🔹 Laba bersih 139 B naik 32,17%

🔹 PER 24,68 ❌ PBV 1,81 ✅

🔹 FCF 294 B ✅ Utang bersih 2,9 T ❌

🔹 Return −33,52% ❌ Arus asing +360 M ✅

💬 Bisnis tower stabil dengan arus kas berulang, cocok untuk investor defensif.

🚀 Kategori Pertumbuhan Agresif & Momentum Pasar

3. SOLA ⚡

🔹 Revenue 172 B naik 139,17%

🔹 Laba bersih 21,7 B naik 123.091,99%

🔹 PER 14,77 ✅ PBV 2,52 ❌

🔹 FCF (33,6 B) ❌ Utang bersih 25,7 B ❌

🔹 Return +160% ✅ Arus asing −1,26 B ❌

💬 Pertumbuhan luar biasa tapi masih boros kas dan sempat salah ketik tanda minus di laporan.

4. BANK ⚙️

🔹 Revenue 596 B naik 39,15%

🔹 Laba bersih 128 B naik 262,22%

🔹 PER 70,01 ❌ PBV 3,65 ❌

🔹 FCF 3,48 T ✅ Utang bersih 299 B ❌

🔹 Return −1,82% ❌ Arus asing +23,6 B ✅

💬 Transformasi digital syariah mulai efisien, potensi pertumbuhan jangka panjang besar.

🏨 Kategori Defensif & Efisiensi Stabil

5. EAST ✅

🔹 Revenue 67 B turun 7,74% ❌

🔹 Laba bersih 21 B turun 10,03% ❌

🔹 PER 13,57 ✅ PBV 0,80 ✅

🔹 FCF 36 B ✅ Net cash 3,8 B ✅

🔹 Return −16,36% ❌ Arus asing −7,67 B ❌

💬 Hotel efisien, hemat kas, dan valuasi murah. Aman untuk investor konservatif.

⚠️ Kategori Risiko Tinggi & Butuh Pemulihan

6. WSKT ❌

🔹 Revenue 5,29 T turun 22,08%

🔹 Rugi 3,17 T

🔹 PBV −15,96 ❌ PER −1,37 ❌

🔹 FCF (247 B) ❌ Utang 46,55 T ❌

💬 Terjebak restrukturisasi berat, arus kas negatif dan beban bunga besar.

7. WSBP ❌

🔹 Revenue 1,17 T turun 12,46%

🔹 Rugi 324 B

🔹 FCF (47,6 B) ❌ Utang 3,62 T ❌

🔹 Return +62,5% ✅ tapi kas belum membaik

💬 Belum keluar dari tekanan, restrukturisasi masih panjang.

🌀 Kategori Spekulatif & Belum Stabil

8. MSIE ⚠️

🔹 Revenue 5 B naik 5,93%

🔹 Rugi 0,39 B ❌

🔹 PBV 0,68 ✅ PER −147,73 ❌

🔹 FCF 2,86 B ✅ Return +300% ✅

💬 Harga terbang tapi laba masih negatif, cocok untuk trader berani.

9. DIGI ❌

🔹 Revenue 27,9 B turun 21,36%

🔹 Rugi 2,79 B

🔹 PBV −6,55 ❌ PER −15,28 ❌

🔹 FCF (0,11 B) ❌ Return +133% ✅

💬 Spekulatif, kenaikan harga tanpa dukungan fundamental.

10. OCAP ❌

🔹 Tidak ada pendapatan

🔹 Rugi 22,4 B

🔹 PBV −0,17 ❌ PER −1,54 ❌

🔹 FCF (4,5 B) ❌ Net cash 11,8 B ✅

💬 Kinerja lemah, tidak punya prospek jangka pendek.

✅ Paling solid DKFT

⚡ Paling cepat tumbuh SOLA

🏦 Paling adaptif digital BANK

🏗️ Paling stabil kas BALI

🏨 Paling efisien EAST

❌ Masih berat WSKT, WSBP, OCAP, DIGI, MSIE

💬 Musim LK Q3 2025 menunjukkan bahwa yang menarik bukan hanya yang labanya besar, tapi yang arus kasnya sehat dan manajemennya tahu kapan waktunya ngebut dan kapan harus rem tangan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10