One-Stop Maklon, One-Stop Investing?!

________________________________________

A Brief Thesis Investment of PT. Brigit Biofarmaka Teknologi, Tbk.

Profil

PT. Brigit Biofarmaka Teknologi, Tbk atau lebih dikenal dengan ticker code $OBAT didirikan pertama kali pada tahun 2015. Perseroan bergerak dalam bidang usaha maklon produk herbal, kosmetik dan minuman fungsional dan botanikal.

Kegiatan usaha perseroan mulai beroperasi secara komersial pada tahun 2018 melalui layanan maklon produk herbal. Pada tahun berikutnya, perseroan memperluas lini usahanya dengan mendirikan pabrik kosmetik. Ekspansi berlanjut pada tahun 2022 dengan penambahan kegiatan produksi berupa maklon produk minuman fungsional dan botanikal. Terbaru, pada Februari 2025, perseroan kembali memperkuat kapasitas produksinya melalui peresmian pabrik pengembangan produk suplemen herbal, yang akan memproduksi berbagai bentuk sediaan seperti kapsul dalam kemasan strip, blister, botol, serta cairan obat dalam kemasan.

Selain itu perseroan juga telah memiliki 4 anak usaha yang didirikan untuk saling mendukung dan memberi nilai tambah bagi grup. Keempat anak usaha tersebut adalah:

Denbo Higienis Laboratoris

Merupakan sebuah perusahaan yang bergerak di bidang investasi. DHL didirikan untuk mendukung bisnis perseroan dengan cara identifikasi UMKM atau perusahaan lain untuk diakuisisi atau dikerjasamakan sebagai supplier bahan baku bagi perseroan.

Meilis Inovasi Bioteknologi

MIB berfokus pada kegiatan pemasaran dan distribusi produk perseroan dengan merek AMEI.

Botryo Herba Bioteknologi

BHB memiliki spesifikasi yang mirip dengan perseroan berupa perusahaan maklon produk. Namun yang membedakan adalah BHB hanya memproduksi produk kosmetik dan herbal. Hal ini merupakan konsekuensi dari peraturan BPOM yang hanya mengizinkan produksi 2 merek/pabrik dengan komposisi yang sama.

Algaepark Indonesia Mandiri

AIM merupakan perusahaan yang berfokus pada budidaya pengembangan algae. AIM juga mendukung bahan baku produk pangan dan kosmetik. Diharapkan kedepannya AIM dapat berkembang positif seiring penggunaan produk algae untuk pakan, biostimulan, biofertilizer, biopestisida, bioplastik dan penangkap CO2.

Model Bisnis

Perseroan menjalankan bisnis maklon yang disesuaikan dengan spesifikasi, formula, dan merk milik konsumen. Alur bisnis perseroan dimulai dari pembuatan sampel produk berdasarkan permintaan dan spesifikasi dari klien untuk memastikan kesesuaian formula dan kualitas. Setelah disetujui, dilanjutkan dengan kelengkapan dokumen legal dan perizinan. Tahap berikutnya adalah penandatanganan kontrak kerjasama yang biasanya berdurasi 2-5 tahun. Setelah kontrak disepakati klien akan melakukan pembayaran sesuai termin. Proses berlanjut dengan pembuatan desain oleh perseroan yang disesuaikan dengan identitas produk. Tahap selanjutnya masuk pada produksi masal di pabrik. Hasil produksi yang diperoleh harus melewati proses quality control guna menjamin standar mutu dan keamanan produk. Setelah produk dinyatakan layak, proses berlanjut ke pengemasan dan pengiriman kepada konsumen.

Kontrak makloon dibuat antara 2 sampai 5 tahun dengan kontrak terjadi setiap tahun, dimana produksi atas pemesanan produk dilaksanakan sesuai pesanan atas dasar kontrak tanpa terikat nilai pesanan, kecuali untuk jumlah minimum yang diproduksi.

Perseroan berdiri sebagai bentuk respon terhadap demand di masyarakat untuk memiliki produk dan merek mereka sendiri tanpa harus memiliki pabrik. Perseroan terus memegang tujuan pendiriannya yaitu sebagai one-stop maklon yang tidak hanya memberikan pelayanan kepada perusahaan besar tetapi juga kepada UMKM. dan demi mewujudkan tujuan tersebut perseroan memberikan penawaran minimal order yang kecil yaitu dengan 1000 pieces herbal, 300 pieces untuk kosmetik, dan 500 pieces untuk produk teh dan minuman serbuk.

Saat ini, perseroan memperoleh sekitar 70–80% bahan bakunya dari pasar dalam negeri. Kebutuhan bahan baku meliputi ekstrak bahan alam dan kapsul untuk produk herbal; carbomer, essential oil, dan fragrance untuk produk kosmetik; serta premix rasa buah dan bahan aktif berkhasiat untuk minuman fungsional dan botanikal. Pemanfaatan bahan baku lokal ini membantu perseroan mengurangi dampak pelemahan kurs, dengan harga yang relatif stabil dan cenderung meningkat sejalan dengan inflasi. Proses pemesanan bahan baku dilakukan berdasarkan purchase order dari pihak pemaklon, sehingga risiko penumpukan stok tidak terpakai di gudang dapat diminimalkan.

Perseroan berusaha memasarkan jasanya kepada para UMKM dan perusahaan lain dengan berbagai pelayanan sediaan. Sampai saat ini perseroan memiliki 5 sediaan yaitu produk herbal, produk kosmetik, produk minuman fungsional dan botanikal, produk quasi serta perbekalan kesehatan dan rumah tangga. Strategi utama perseroan adalah memberikan pendampingan usaha mulai dari hulu hingga hilir, pemberian min order yang sedikit dan apresiasi bagi pelanggan setia.

Analisa Kuantitatif

Mungkin bagi kebanyakan investor daya tarik utama emiten ini adalah kemampuan dia untuk bertumbuh secara signifikan. Bagaimana tidak CAGR Revenue 2021-2024 saja ada di angka 47% yang mana angka ini ditopang oleh ke-3 segmen usahanya dengan Herbal 37% Kosmetik 25% dan Minuman 233%. Alhasil bottom line nya pun juga menunjukkan CAGR impresif sebesar 23%.

Namun bagi penulis, cerita diatas hanyalah bumbu penyedap saja. Hidangan utama nya tetap adalah kemampuan perusahaan untuk menciptakan nilai dari waktu ke waktu. Jika kita teliti lebih lanjut prospektus di tahun-tahun sebelum perseroan melakukan IPO. Komponen ekuitas perseroan 88% berasal dari retained earnings. Hal ini lah yang langsung menarik perhatian penulis untuk melakukan penelusuran lebih jauh. Jujur saja penulis selalu berusaha untuk membantah sajian tersebut dan berasumsi skeptis ’mana ada perusahaan yang baru berdiri 8 tahun dan beroperasi 5 tahun sudah bisa mengisi mayoritas ekuitasnya dengan retained earnings’.

Tapi saat penulis dalami arus kas nya, penulis semakin sadar betapa profitablenya perusahaan ini. Angka revenue dan pendapatan pelanggan nya tak pernah beda jauh. Turun kebawah angka Net Profit hampir selalu dibawah OCF dan lagi capex nya yang medium membuat perseroan masih memiliki dana nganggur yang lumayan banyak.

Ternyata penelusuran penulis ini diamini dengan rasio-rasio yang terpampang, mulai dari ROE yang diatas 65%, ROA di 40an % dan ROIC 55%. Perseroan tak hanya mampu menumbuhkan laba akrual saja tetapi juga mampu menghasilkan cash yang memberikan nilai tambah bagi pemegang sahamnya. Tak heran rasanya jika bulan april lalu RUPS menyetujui pembagian 100% dividen untuk tahun buku 2024. Sebagai tambahan, pembagian Dividen 49.04 sebagaimana disetujui RUPS sudah dibagikan 22.37 sehingga masih terdapat sisa 26.67 atau setara Div yield 5.7%

Tetapi tetap saja sebagai bisnis yang baru seumur jagung, perseroan menunjukkan ciri yang tak bisa dielakkan. Meski memberikan nilai tambah luar biasa bagi para investor tetapi tingkat profitabilitas perseroan berupa GPM, OPM, dan NPM masih belum menunjukkan stabilitas. Begitu pula profitabilitas di masing-masing segmen juga masih belum menunjukkan stabilitas yang bermakna. Hal ini yang cukup menyulitkan penulis untuk memprediksi kinerja perseroan di masa mendatang.

Analisa Kualitatif

Sebagaimana dijelaskan diatas, perseroan menawarkan jasa one-stop makloon untuk membantu pemaklon dalam pengembangan dan produksi produknya. Perseroan menawarkan jasa mulai dari pendampingan, formulasi produk, proses perizinan, proses produksi, hingga pendampingan pemasaran. Target market yang disasar perseroan adalah UMKM dan perusahaan. Sehingga untuk mencapai target tersebut, perseroan mematok strategi berupa tingkat minimal order yang kecil dan harga yang kompetitif. Bahkan setelah sukses melakukan IPO, perseroan dapat memberikan keringanan berupa DP yang minimal bagi para pemaklon yang sudah memiliki reputasi dan pengalaman. Hal ini dikarenakan perseroan sudah memiliki cukup working capital untuk menyediakan bahan bakunya.

Perseroan juga terus melakukan pengembangan riset untuk produk-produknya baik dilakukan secara internal maupun kerjasama dengan formulator dan ahli dari berbagai universitas di Solo, Semarang dan Yogyakarta.

Sebagai bisnis Makloon yang sulit untuk mendapatkan Moat terlebih ukuran kapitalisasi perseroan yang sangat kecil, maka jalan satu-satunya untuk tetap eksis di pasar ini adalah harus terus berinovasi dan menciptakan terobosan baru yang tidak bisa di duplikasi oleh kompetitor. Salah satu Moat yang dimiliki perseroan adalah sertifikat Hak Paten atas produk TREEALGAE. Produk ini berupa alat penyerap karbon dan pemurni udara dengan sistem fotobioreaktor mikroalga. Produk ini akan menjadi game changer dalam dunia modern terlebih telah diresmikannya pasar karbon di Indonesia. Terobosan ini berpotensi untuk meningkatkan pendapatan perseroan secara signifikan apabila di berdayakan dengan baik.

Salah satu langkah yang telah diambil adalah AIM telah menjalin kerjasama dengan semen merah putih untuk mengembangkan MP TREE (Merah Putih Tree) dengan wujud sebuah pohon cair berbasis teknologi. Inovasi ini diharapkan akan menjadi solusi pencemaran udara di kota besar dikarenakan kemampuan mikroalga yang dapat menangkan CO2 10-50x lebih efektif dibanding pohon. Selain itu produk turunannya juga akan menghasilkan biomassa kaya gizi yang dapat dimanfaatkan sebagai super food. Proyek ini akan memulai tahap percontohannya di pabrik Semen Merah Putih di Jatiasih. Jika proyek ini sukses, maka akan dikembangkan lebih luas dengan bekerjasama dengan pemerintah maupun swasta.

Pada bulan februari 2025 perseroan kembali meresmikan pabrik barunya di daerah Tawangsari, Sukoharjo. Pabrik ini merupakan pengembangan lanjutan dari segmen herbal. Nantinya pabrik ini akan melayani produksi kapsul kemasan strip, blister, botol, serta cairan obat dalam kemasan. Tak lama setelah peresmian pabrik di Tawang, perseroan juga telah melakukan groundbreaking pabrik baru di Bendosari, Sukoharjo. Pembangunan pabrik ini ditargetkan akan selesai pada 2026 dan beroperasi penuh di 2027. Pabrik baru ini akan sedikit berbeda dari bisnis existing perseroan, dikarenakan fokus dari manajemen akan memanfaatkan fasilitas di pabrik ini untuk memproduksi suplemen kesehatan dalam bentuk softgel dan tablet yang lebih bersifat modern. Pendanaan pabrik baru ini akan menggunakan dana internal perseroan sebesar IDR 14-15 M sementara dana IPO nya akan digunakan untuk pengadaan bahan baku.

Menurut pemaparan manajemen, pabrik ini akan memberikan sumbangsih signifikan terhadap penjualan perseroan, bahkan manajemen memproyeksikan akan ada penambahan IDR 250 M revenue setiap tahunnya apabila pabrik ini terutilisasi dengan baik.

Melihat dinamika pengembangan fasilitas serta riwayat belanja modal (capex) yang relatif ringan, ditambah dengan tingkat utilisasi pabrik yang baru mencapai sekitar 30%. Dapat disimpulkan bahwa dalam beberapa tahun ke depan perseroan kemungkinan akan bersikap lebih moderat dalam melakukan belanja modal. Selain itu, dengan kondisi arus kas yang terbilang sehat, menarik untuk ditunggu bagaimana kebijakan dividen yang akan ditetapkan dalam RUPS.

Keunggulan Kompetitif

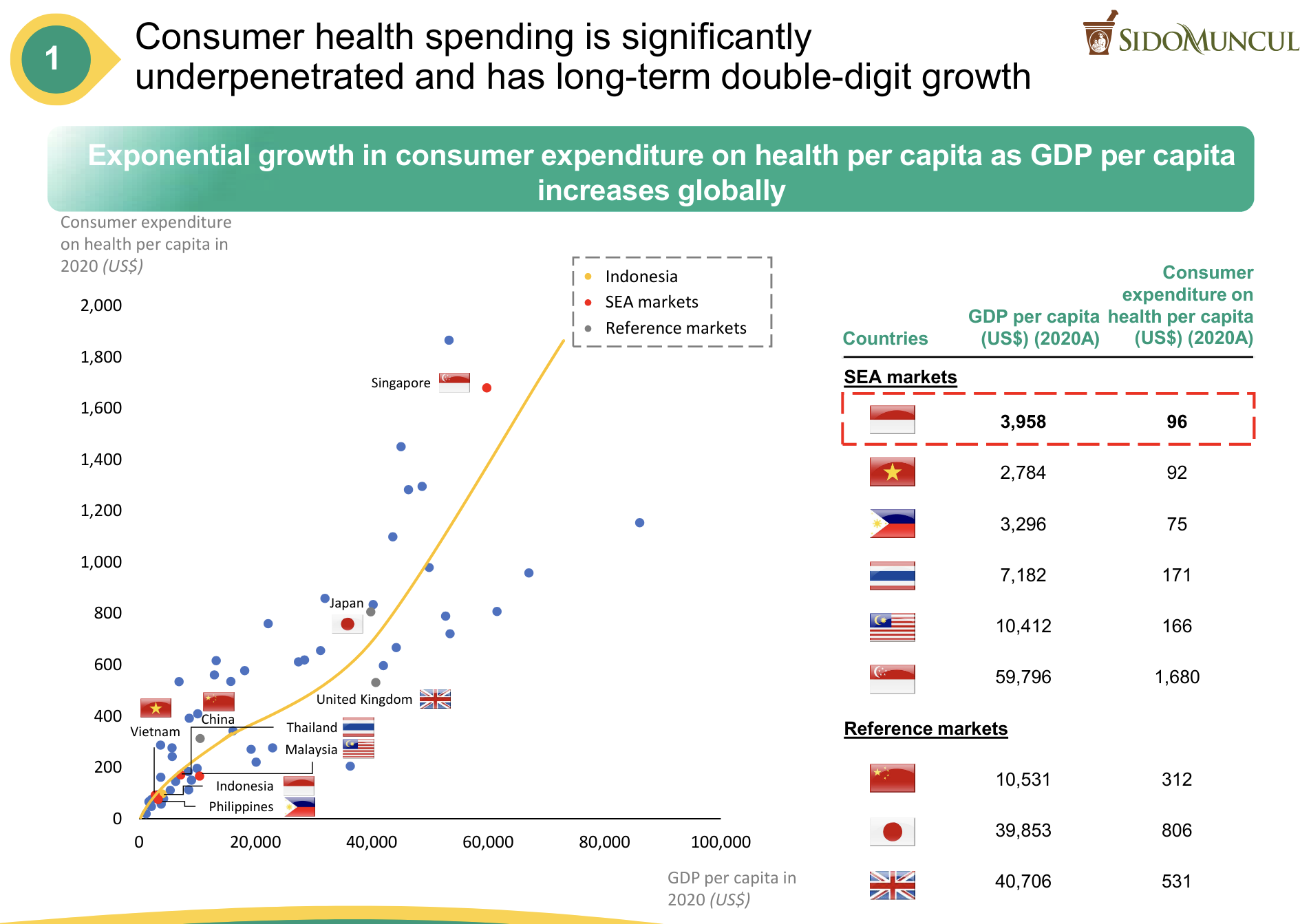

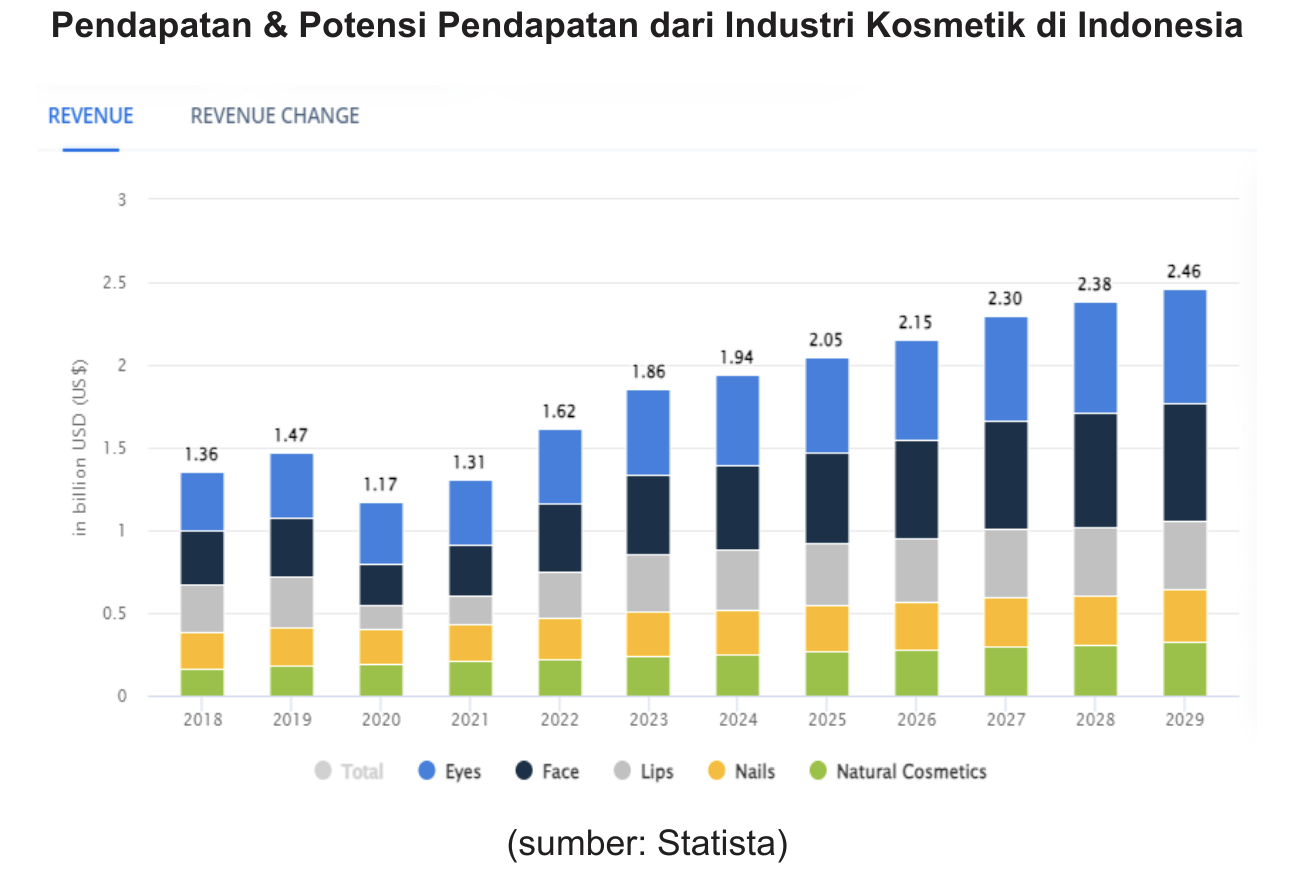

Potensi pasar yang digarap perseroan masih sangat besar. Hal ini didukung oleh tingkat consumer health spending yang masih tergolong rendah (underpenetrated) (Gambar 2), sehingga membuka peluang pertumbuhan yang signifikan. Berdasarkan riset Populix, kategori produk kecantikan, perawatan, dan kesehatan merupakan segmen yang paling diminati saat ini. Menurut proyeksi Statista, nilai industri kosmetik di Indonesia mencapai IDR 21,45 triliun pada tahun 2021 dan meningkat menjadi IDR 31,7 triliun pada tahun 2024, dengan estimasi pertumbuhan rata-rata tahunan (CAGR) sebesar 5,5% hingga tahun 2028 (Gambar 3).

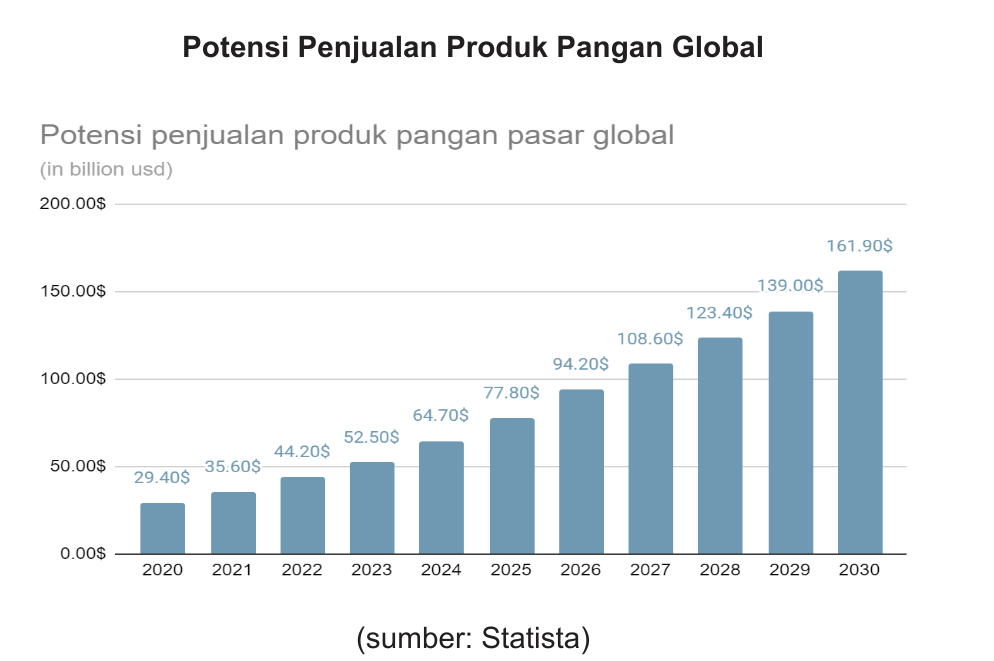

Di sisi lain, pasar produk herbal juga menunjukkan prospek yang menjanjikan, dengan proyeksi pertumbuhan sebesar 11,34% CAGR sepanjang periode 2024–2032 (Gambar 4). Sementara itu, pasar produk pangan berbasis tanaman (plant-based food) diperkirakan akan tumbuh sebesar 10,5% CAGR pada periode 2024–2029 (Gambar 5).

Perseoan terus berusaha mengembangkan produk berbasis riset, yaitu dilakukan dengan pengembangan dan optimalisasi riset dan pengembangan produk obat tradisional yang berbasis bahan alam di Indonesia namun tetap memastikan produk memenuhi standar keamanan dan mutu. Perseroan juga secara aktif mencari peluang usaha baru dengan mendirikan DHL yang meskipun sampai tulisan ini dibuat belum beroperasi. Namun jika nanti telah beroperasi akan memberikan peluang kerjasama dan akuisisi bagi perseroan.

Manajemen perseroan dapat dikatakan memiliki kompetensi dan pengalaman yang tepat untuk memimpin perusahaan. Bapak Machmud Lutfi Huzain misalnya, mengembangkan bisnis inti perseroan berawal dari hasil riset semasa kuliah yang kemudian berhasil dikembangkan menjadi usaha komersial yang berkelanjutan. Sementara itu, Bapak Angga Arie, yang memiliki latar belakang sebagai apoteker bersertifikat, memberikan nilai tambah melalui pemahaman mendalam mengenai efektivitas dan mutu proses produksi.

Bagi bisnis maklon penyediaan bahan baku merupakan hal yang sangat krusial. Terlebih bagi industri yang bergerak di bidang farmasi yang mana kebanyakan terpapar oleh bahan baku impor. Tetapi OBAT memiliki spesialisasi yang sedikit berbeda dengan pendekatan herbal nya. Dapat kita lihat kisah sukses SIDO yang mampu memanajemen bahan bakunya sehingga GPM terus mengalami peningkatan. Apakah OBAT dapat mereplikasi kesuksesan manajemen bahan baku SIDO? Patut untuk kita nantikan.

Sebagaimana dijelaskan diatas, paten yang diterima oleh AIM akan menjadi growth driver yang menjanjikan di masa depan. Sembari mengharap tingkat utilisasi pabrik maklon meningkat tak berlebihan rasanya jika investor mengharap mesin uang dari TREEALGAE dapat segera beroperasi.

Sepanjang riset yang penulis lakukan, penulis penasaran apakah nature bisnis maklon memang se profitable sebagaimana dilaporkan oleh OBAT atau memang OBAT merupakan wonderfull company. Demi menjawab rasa penasarn itu, akhirnya penulis mencoba menggali beberapa perusahaan farmasi di luar negeri (karena di Indonesia belum ada maklon yang Go Public).

Penulis mendapati perusahaan seperti Thermo Fisher yang memiliki NIM 14% dan ROE 12%, Abbvie dengan NIM 7% dan ROE negatif, PFizer NIM 20% ROE 13%, Baxter NIM 3% ROE 13%, Samsung Biologic NIM 25% ROE 11%, WuXi Bio NIM 20%, ROE 10%. Dengan melihat data ini penulis menduga bahwa OBAT merupakan sebuah bisnis maklon yang cukup sukses, meskipun proses bisnis dan skala yang berbeda tetapi cukup memberikan kenyamanan bagi penulis untuk memegang saham ini.

Tantangan

Bisnis maklon merupakan bisnis yang sangat bergantung kepada klien. Kesuksesan bisnis klien dan penetrasi industri menjadi nyawa bagi perusahaan maklon. Jika principal berhasil menaikkan penjualan maka perusahaan juga bisa menaikkan produksi namun juga berlaku sebaliknya. Tak jarang pula principal memberikan formulasi produk rumit sehingga memaksa perusahaan maklon untuk menganggarkan R&D atau Capex tambahan sekadar untuk memenuhi keinginan klien. Belum lagi jika pemaklon memutuskan untuk memproduksi sendiri. Namun perseroan melakukan pendekatan yang cukup unik dimana ia memegang formula serta izin edar BPOM. hal ini menjadi sebuah jaminan bahwa klien akan terus menggunakan jasa dari perseroan setidaknya sampai klien mendapat economic of scales yang baik untuk memulai produksi sendiri.

Kompetisi di pasar maklon bukanlah kompetisi yang mudah. Selain harus berjuang melawan pemain besar seperti Mash Moshem, Delta Atsiri, dan Nutrisius tetapi perseroan juga harus menghadapi persaingan dengan perusahaan yang lebih kecil seperti Dua Naga Kosmetik dan Gatot Kaca. Tingkat persaingan dalam industri dapat mempengaruhi harga dan marjin keuntungan. Namun cukup naif rasanya jika menyamakan persepsi investasi di perusahaan kecil seperti OBAT dengan perusahaan market leader lainnya di bursa. Harusnya para investor OBAT cukup wawas diri akan perusahaannya sekaligus mengantisipasi serbuan kompetitor yang memiliki skala ekonomi lebih besar.

Jika melihat pangsa pasar obat herbal di Indonesia yang diperkirakan mencapai sekitar IDR 23 triliun, posisi $SIDO sebagai merek dengan tingkat top of mind tertinggi pun hanya menguasai sekitar 8–10% pangsa pasar. Apabila dibandingkan dengan perseroan, tentu skala dan penetrasinya masih jauh lebih kecil mungkin hanya sebesar setengah persen. Oleh karena itu, para investor OBAT sebaiknya bersikap realistis dengan memahami bahwa perusahaan masih berada pada tahap pertumbuhan. Fokus utama saat ini adalah memaksimalkan peluang ekspansi sambil menjaga serta memperkuat pangsa pasar yang telah dimiliki.

Selain itu, mengingat perseroan masih tergolong muda dan belum memiliki rekam jejak yang panjang dalam menghadapi dinamika atau gejolak ekonomi, hal ini perlu menjadi pertimbangan khusus bagi para investor. Oleh karena itu, diperlukan sikap bijaksana dalam menilai prospek usaha maupun dalam menetapkan valuasi terhadap perusahaan.

Tantangan selanjutnya muncul dari segi manajemen. Yang mana jika sebelumnya OBAT di nahkodai langsung oleh Bapak Machmud Lutfi Huzain tetapi semenjak IPO pada awal 2025 kemudi perseroan dialihkan kepada bapak Is Heriyanto. Menarik untuk kita pantau apakah di bawah kemudi Dirut baru OBAT dapat menunjukkan performa yang apik sebagaimana masa sebelum ia IPO.

Bagian terakhir yang perlu menjadi sorotan adalah adanya transaksi afiliasi yang cukup besar yang melibatkan owner/founder. Menurut laporan 1H 2025 terlapor adanya piutang lain-lain pihak berelasi sebesar IDR 24.8 M atau setara 18% dari total aset. Yang mana IDR 21.9 M merupakan piutang kepada Bapak Machmud Lutfi Huzain, meski hutang tersebut dituliskan dilakukan secara wajar dan dikenakan bunga 6% tetapi tetap saja harus menjadi concern para pemegang saham. Jangan sampai menjadi piutang tak tertagih seperti kasus $CASS .

Valuasi

Sejujurnya, penulis merasa kesulitan untuk memberikan valuasi dan menerka nilai wajar dari perseroan. Oleh karena itu penulis akan menggunakan pendekatan sederhana berupa PER dan Earning Yield. EPS annualized 2025 yang sebesar 59.4 dan Harga 460 menunjukkan PER 7.7x atau earning yield 12.9%. Dan dengan pemaparan di prospektus dimana manajemen menjanjikan dividen payout sebesar 50% maka diasumsikan potensi dividen tahun depan sebesar 6.45%.

Terlebih jika kita melihat para pemain di industri seperti Thermo Fisher dengan PER 32.9x, Abbvie 93.2x, Pfizer 13.1x, Baxter 27.1x, Samsung Biologic 54.9x, dan WuXi Bio 39x. Cukup aman rasanya untuk mengatakan bahwa OBAT masih undervalued.

Opsi valuasi lain datang dari potensi pengembangan bisnis 2-3 tahun mendatang. Didalam sebuah berita dituliskan bahwa dengan dibukanya pabrik baru diharapkan akan ada tambahan revenue sebesar IDR 250M. Anggap saja klaim ini benar, lalu kita coba kalkulasikan dengan revenue FY 2024 yang sebesar IDR 121M. Maka kita peroleh Revenue IDR 371 M, lalu kita coba cari Net Incomenya menggunakan NIM terendah dalam 5 tahun terakhir yaitu 20%. Maka kita dapati Laba Bersih sebesar IDR 73M atau setara EPS 123.7. Dengan menggunakan asumsi tersebut maka harga 460 yang mencerminkan PER 7.7x, di masa mendatang akan hanya menjadi 3.7x atau earning yield 26%.

Kesimpulan

OBAT merupakan sebuah peluang investasi yang menarik sekaligus berbahaya. Dengan ekspansi dan potensi pertumbuhan masif yang menawarkan harapan capital gain berlipat, namun tidak menampik kenyataan bahwa perseroan masih seumur jagung dan belum cukup meyakinkan penulis bahwa manajemen cakap dalam menghadapi turbulensi ekonomi.

Namun melihat bahwa penulis juga tidak mampu membantah OBAT sebagai perusahaan & investment yang buruk. Yang mana salah satunya dibuktikan dengan perseroan mampu menumbuhkan retained earnings nya selepas pandemi selagi menjaga tingkat ROE dan ROIC diatas rerata. Akhirnya penulis mencoba memberanikan diri untuk mengambil posisi meskipun tidak dalam porsi besar.

Bukan Rekomendasi Jual-Beli

Always Do Your Own Research

1/5