$AKRA LK Q2 2025: Laba Tumbuh, Dividen Tinggi, Kas Seret tapi Punya Aset JIIPE yang Jadi Mesin Masa Depan

Lanjutan dari postingan di di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

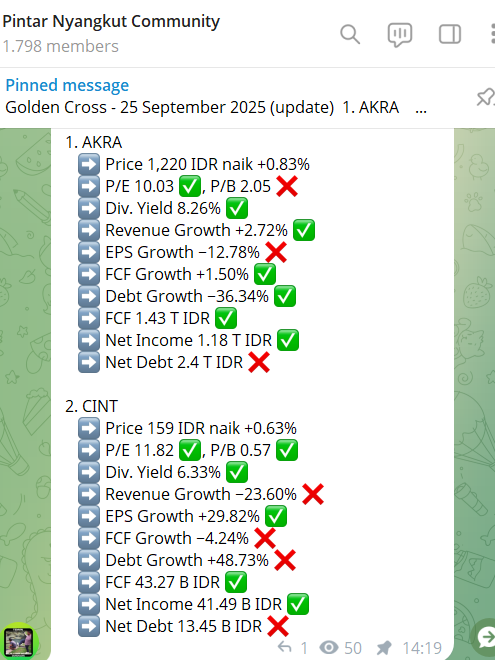

PT AKR Corporindo Tbk atau biasa disebut AKRA adalah salah satu emiten yang punya posisi unik di Bursa Efek Indonesia. Perusahaan ini lahir di Surabaya pada 1977, awalnya fokus di perdagangan bahan kimia lalu berkembang ke distribusi BBM. AKRA tercatat di bursa sejak 1994 dan kini sahamnya diperdagangkan di harga Rp1.220 dengan jumlah saham beredar 19,75 miliar. Itu berarti kapitalisasi pasar sekitar Rp24,11 triliun. Pemegang kendali masih keluarga Adikoesoemo lewat PT Arthakencana Rayatama dengan porsi 63,71% sedangkan publik menggenggam 32,68%. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau kita lihat kinerja semester pertama 2025 dan kita kali dua untuk annualisasi, pendapatan AKRA mencapai Rp42,83 triliun, EBITDA Rp3,49 triliun, dan laba bersih Rp2,36 triliun. Margin juga membaik, gross profit margin naik ke 9,12% dari 8,49%, operating margin 6,92% dari 6,16%, dan net margin 6,21% dari 5,82%. Angka ini memberi gambaran bahwa bisnis inti distribusi BBM dan kimia masih sangat kuat. Namun cerita berbeda muncul saat kita tengok kas operasi, karena CFO cuma Rp346 miliar setahun penuh dengan free cash flow minus Rp873 miliar akibat belanja modal Rp1,22 triliun.

Penyebab CFO seret bukan karena bisnisnya jelek, melainkan strategi. Ada pembayaran pajak Rp1,26 triliun yang langsung menguras kas dan pembelian tanah kawasan industri Rp438 miliar yang dicatat sebagai arus operasi. Kalau dua faktor ini dikeluarkan, kas operasi sebenarnya Rp1,29 triliun alias sejalan dengan laba akuntansi. Jadi gap antara laba dan kas lebih karena timing serta fase investasi agresif, bukan kualitas laba yang rendah. Meski begitu, investor tetap harus sadar bahwa saat ini free cash flow negatif sehingga likuiditas jangka pendek terasa ketat.

Dari sisi neraca, total aset per Juni 2025 Rp31,79 triliun. Piutang usaha neto Rp8,91 triliun jadi aset lancar terbesar, sementara aset tetap Rp6,58 triliun terdiri dari dermaga, gudang, dan tangki. Liabilitas Rp16,82 triliun, ekuitas Rp14,98 triliun, jadi DER sekitar 1,12. Rasio lancar 1,69 menunjukkan utang jangka pendek masih aman ditutup aset lancar. Utang berbunga Rp5,47 triliun berhadapan dengan kas Rp4,05 triliun, jadi net debt cuma Rp1,43 triliun. Dengan beban bunga setahun Rp63,7 miliar dan EBITDA Rp3,49 triliun, kemampuan bayar bunganya mencapai 55 kali, sangat longgar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Yang jadi mesin nilai jangka panjang adalah aset kawasan industri JIIPE di Gresik. Persediaan tanah kawasan industri nilainya Rp5,95 triliun, naik 3,71% dari akhir 2024. Porsi lancar naik 15,5% ke Rp4,34 triliun, artinya makin banyak tanah siap dijual. Porsi tidak lancar turun 18,9% ke Rp1,61 triliun. Selama enam bulan pertama 2025 ada kapitalisasi biaya pinjaman Rp188,6 miliar dengan tingkat bunga 8,65%. Properti investasi tercatat Rp1,82 triliun di buku, tapi nilai wajar Rp2,63 triliun. Ada selisih Rp809 miliar yang belum diakui. Total luas properti investasi 273,9 hektar atau 2,739 juta meter persegi dengan nilai wajar Rp958 ribu per meter persegi.

Kontribusi segmen kawasan industri ke total aset makin besar. Aset segmen ini Rp13,19 triliun atau 41,5% dari total aset grup, naik dari 38,6% di akhir 2024. Pendapatan segmen enam bulan Rp849 miliar naik 45,4% yoy. Penjualan tanah Rp537 miliar tumbuh 5,5%, sementara penjualan listrik dan utilitas Rp311 miliar melonjak 317%. Laba segmen Rp313 miliar naik 7,5%. Segmen ini jadi penyumbang laba segmen terbesar kedua setelah distribusi, memberi bukti bahwa kawasan industri bukan sekadar cadangan tanah tapi sudah jadi mesin recurring income. Upgrade Skill https://cutt.ly/ge3LaGFx

Kalau bandingkan dengan pasar, harga tanah industri di sekitar JIIPE banyak di kisaran Rp1,9 sampai Rp2,4 juta per meter persegi. Angka ini jauh di atas nilai wajar tercatat Rp958 ribu per meter persegi. Ini alasan kenapa pasar mau kasih premium pada valuasi AKRA. Kalau persediaan tanah Rp5,95 triliun dijual dengan harga pasar, kas yang masuk bisa jauh lebih besar dari nilai buku. Itu jadi katalis utama untuk memperbaiki free cash flow di masa depan.

Valuasi di harga Rp1.220 per saham bisa dibedah begini. Price to earnings ratio 10,21 kali, fair untuk emiten mapan. EV EBITDA 8,24 kali, masih relatif murah untuk bisnis padat aset. Price to book value 2,05 kali dan price to NAV 1,92 kali menandakan pasar bayar premium dua kali nilai buku dan hampir dua kali nilai NAV konservatif. Premium ini bisa dipahami karena pasar menghitung potensi lahan JIIPE dan recurring income utilitas. Jadi saham ini berada di wilayah fairly valued dengan premium investasi.

Dividen jadi daya tarik tersendiri. Dari laba 2024 perusahaan membayar Rp100 per saham, yield 8,2% di harga sekarang. Payout ratio di atas 80%. Laba per saham proyeksi 2025 Rp119,5, hampir cukup untuk balik modal 10 tahun kalau hanya mengandalkan laba. Jadi investor dapat dua hal sekaligus, dividen tinggi sekarang plus opsi kenaikan nilai dari monetisasi lahan di masa depan. Namun konsekuensinya, kas operasional jangka pendek bisa menipis karena pembayaran dividen jumbo ini. Upgrade Skill https://cutt.ly/ge3LaGFx

AKRA adalah kombinasi bisnis distribusi BBM dan kimia yang stabil dengan proyek kawasan industri yang memberi potensi pertumbuhan jangka panjang. Laba bersih tumbuh, margin membaik, leverage rendah, dan dividen tebal. Tantangan ada di kas operasional yang tipis dan free cash flow negatif karena pajak besar serta akuisisi tanah. Bagi investor yang mencari dividen stabil dan percaya pada eksekusi manajemen dalam monetisasi lahan, harga sekarang bisa dibilang wajar dengan premium. Bagi yang lebih fokus pada arus kas bebas, mungkin perlu menunggu bukti penjualan lahan besar atau pertumbuhan utilitas yang konsisten.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU