$ISAT LK Q2 2025: Laba Bersih Rp2,34 Triliun, Ibarat Saldo Rekening Tetap Ada namun Lebih Tipis dengan Margin 8,6%

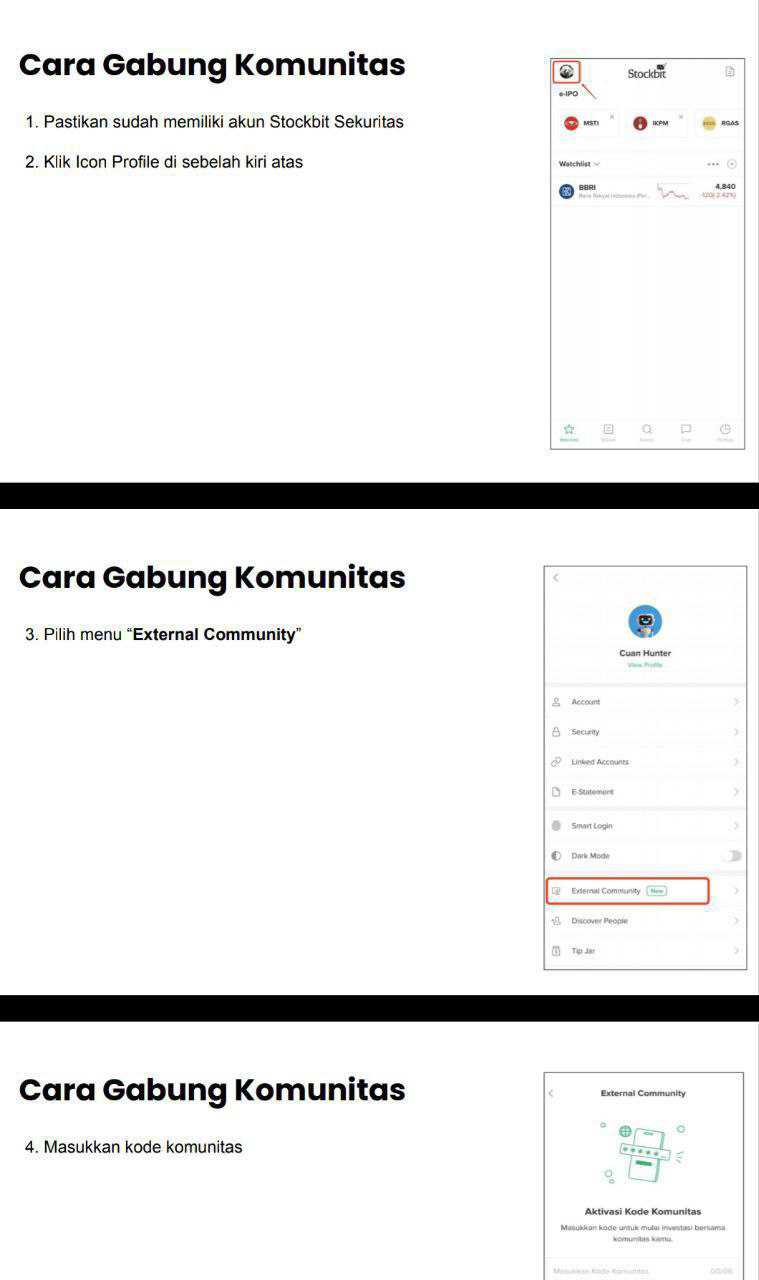

Lanjutan dari postingan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Indosat Tbk atau ISAT lahir pada 1967 dan hari ini berdiri sebagai salah satu raksasa telekomunikasi Indonesia. Perjalanan panjang dari awal berdiri hingga sekarang membentuk fondasi bisnis yang kuat sekaligus menempatkan perusahaan ini dalam jaringan global. Statusnya sebagai Penanaman Modal Asing memperlihatkan struktur kepemilikan yang unik. Ooredoo Hutchison Asia Pte. Ltd. memegang kendali langsung, dengan Ooredoo asal Qatar dan CK Hutchison dari Hong Kong sebagai pemilik utama. Pemerintah Indonesia tetap memegang satu lembar saham Seri A dengan hak veto, memastikan kontrol strategis tetap ada. Pemegang saham lain adalah PPA dengan 9,63% dan PT Tiga Telekomunikasi Indonesia dengan 8,33%. Dari sisi manajemen, kursi Komisaris Utama ditempati Nezar Patria, sedangkan Vikram Sinha duduk sebagai Direktur Utama yang dikenal agresif memperluas jaringan. Upgrade skill https://cutt.ly/Ve3nZHZf

Nezar Patria, yang resmi ditunjuk sebagai Komisaris Utama pada RUPST 28 Mei 2025, membawa bekal panjang dari aktivisme, jurnalisme, hingga kebijakan publik. Dari era mahasiswa 1990-an ia dikenal sebagai aktivis pro-demokrasi, lalu masuk ke dunia media arus utama selepas reformasi. Sepanjang 1999 sampai 2010, karier redaksinya membuatnya membangun reputasi independensi dan jejaring lintas pemangku kepentingan. Selepas itu, ia menekuni peran tata kelola di Dewan Pers dan lingkaran Kementerian BUMN sebagai staf khusus, sehingga mengasah keterampilan komunikasi strategis dan koordinasi lintas lembaga. Pendidikan yang ia tempuh pun berlapis—S1 Filsafat di UGM, MSc History of International Relations di LSE, MBA ganda ITB–Universiti Sains Malaysia, dan kini melanjutkan program doktoral ilmu komunikasi di UGM. Pada 2023 ia masuk kabinet sebagai Wakil Menteri Komunikasi lalu Wakil Menteri Komunikasi dan Digital, akrab dengan agenda strategis seperti tata kelola spektrum, migrasi TV digital, PDN, hingga kedaulatan data. Penunjukannya sebagai Komisaris Utama Indosat berarti perusahaan mendapatkan jejaring kebijakan digital sekaligus pemahaman mendalam soal regulasi. Namun posisinya juga menuntut tata kelola ekstra ketat untuk menghindari persepsi konflik kepentingan mengingat ia masih menjabat sebagai pejabat publik.

Di sisi eksekutif, kursi Direktur Utama dipegang oleh Vikram Sinha sejak 28 Desember 2021 pascamerger Indosat Ooredoo Hutchison. Latar belakangnya di Bangalore University dan IMI New Delhi dilengkapi pengalaman panjang di Grup Ooredoo dan Bharti Airtel, termasuk menjadi CEO di Ooredoo Maldives, Ooredoo Myanmar, serta COO Airtel Congo. Karier internasional ini membentuk kemampuannya mengeksekusi strategi turnaround di pasar yang sangat kompetitif dan sensitif biaya. Sebelum menjadi CEO, ia sempat menjadi COO Indosat Ooredoo 2019–2021, fase penting untuk merapikan portofolio dan menekan biaya pasca kinerja 2018 yang menurun. Agenda yang ia bawa sebagai CEO IOH meliputi monetisasi data, konsolidasi menara, modernisasi jaringan, dan sinergi post-merger. Data kuartal I 2025 menunjukkan ARPU naik 4,6% yoy ke Rp39,2 ribu dan tambahan 700 ribu pelanggan baru. Walau pendapatan agregat sempat datar di kuartal berikutnya, EBITDA masih tumbuh tipis berkat disiplin biaya. Tantangan utamanya kini adalah mengubah belanja modal jaringan yang besar menjadi pertumbuhan pendapatan selular yang berkelanjutan sekaligus memperdalam segmen enterprise dan MIDI untuk diversifikasi.

Kalau disatukan, duet Nezar–Vikram bisa dilihat sebagai kombinasi lensa kebijakan publik dan eksekusi operasional. Nezar memperkuat sisi governance, stakeholder engagement, dan mitigasi risiko regulasi, sementara Vikram fokus pada monetisasi data, efisiensi biaya, dan eksekusi jaringan. Keduanya komplementer, tapi juga membawa PR besar. Dewan komisaris mesti memastikan transparansi dan recusal Nezar pada isu sensitif agar pasar tidak melihat benturan peran publik dan industri. Sementara manajemen eksekutif di bawah Vikram harus segera membuktikan bahwa capex besar bisa berubah jadi pertumbuhan ARPU, pangsa pasar yang kokoh, dan margin yang sehat. Dalam 12–24 bulan ke depan, keseimbangan antara koreografi kebijakan dan eksekusi bisnis inilah yang akan menentukan arah perbaikan profitabilitas dan arus kas Indosat.

Di neraca, total aset per 30 Juni 2025 mencapai Rp117,50 triliun, naik tipis dari Rp114,39 triliun akhir 2024. Kenaikan ini memang tidak besar, namun konsisten menunjukkan ekspansi. Aset tetap menjadi porsi terbesar senilai Rp76,90 triliun, didominasi oleh infrastruktur jaringan. Peralatan seluler senilai Rp20,90 triliun, peralatan transmisi Rp13,70 triliun, dan aset hak guna Rp30,37 triliun mendominasi. Angka ini menegaskan bahwa bisnis telekomunikasi sangat kapital intensif, karena jaringan menjadi tulang punggung utama layanan.

Goodwill dan aset tak berwujud lain mencatat Rp19,89 triliun. Dari jumlah itu, Rp18,13 triliun berupa goodwill, mayoritas hasil merger dengan H3I atau Tri pada 2022 senilai Rp15,21 triliun. Sementara itu aset tak berwujud lain berasal dari lisensi spektrum, merek, dan hubungan pelanggan. Posisi kas sehat Rp5,17 triliun menyediakan bantalan likuiditas, ditambah pembayaran di muka untuk lisensi frekuensi Rp4,10 triliun yang menjadi kunci keberlangsungan bisnis.Upgrade skill https://cutt.ly/ge3LaGFx

Di sisi kewajiban, total liabilitas Rp81,26 triliun. Porsi terbesar adalah kewajiban sewa Rp39,68 triliun, sebagian besar sewa menara ke pihak ketiga seperti Mitratel. Pinjaman jangka panjang, obligasi, dan sukuk mencapai Rp17,68 triliun. Utang pengadaan ke vendor mencapai Rp7,95 triliun dan pendapatan diterima di muka Rp4,33 triliun dari pulsa serta paket data prabayar yang belum dipakai pelanggan. Kombinasi ini menegaskan model bisnis yang bergantung pada kewajiban jangka panjang terkait infrastruktur.

Pendapatan semester I 2025 tercatat Rp27,11 triliun, turun 3,1% dibanding Rp27,98 triliun pada semester I 2024. Segmen selular masih jadi mesin utama dengan Rp22,75 triliun atau 83,9% kontribusi, namun turun dari Rp23,60 triliun. Penurunan terjadi terutama di layanan data yang jatuh dari Rp22,32 triliun ke Rp20,90 triliun. MIDI yang meliputi jasa multimedia, komunikasi data, dan internet justru naik tipis ke Rp3,96 triliun, sedangkan telekomunikasi tetap menyusut ke Rp398 miliar.

Beban pokok jasa naik ke Rp11,54 triliun dari Rp11,15 triliun. Gross profit margin tergerus ke 57,4% dari 60,1%. Penyusutan dan amortisasi naik ke Rp7,97 triliun dari Rp7,74 triliun, mencerminkan investasi besar yang kini berbalik menjadi beban nonkas. Laba usaha turun menjadi Rp5,18 triliun dari Rp5,75 triliun, dengan operating profit margin melemah ke 19,1% dari 20,6%. Laba bersih jatuh ke Rp2,34 triliun dari Rp2,73 triliun, sehingga net profit margin turun ke 8,6% dari 9,8%.Upgrade skill https://cutt.ly/Ve3nZHZf

Meski laba bersih turun, kas operasi tetap tangguh. CFO semester I 2025 tercatat Rp9,58 triliun, hampir sama dengan Rp9,65 triliun di tahun lalu. CFO margin 35,3% jauh lebih tinggi dari NPM 8,6%. Hal ini memperlihatkan bahwa meski laba akuntansi tertekan depresiasi, kas nyata dari operasi masih besar. Dalam industri telco, angka kas ini lebih penting dibandingkan laba di atas kertas.

Belanja modal melonjak tajam 69,3% menjadi Rp8,06 triliun dari Rp4,76 triliun. Rasio capex terhadap pendapatan menembus 29,7%. Akibatnya free cash flow tergerus ke Rp1,52 triliun dari Rp4,89 triliun, atau FCF margin hanya 5,6% dibanding 17,5% sebelumnya. Artinya, hampir seluruh kas operasi dialihkan untuk memperkuat jaringan. Strategi ini jelas menandakan pilihan untuk growth jangka panjang dengan pengorbanan jangka pendek.

Utang berbunga Rp17,69 triliun masih sangat aman bila dibandingkan dengan ekuitas. Rasio debt to equity hanya 0,49x, jauh di bawah target internal 2,5x. Jika digabungkan dengan kewajiban sewa, total utang mencapai Rp57,37 triliun. Dengan CFO tahunan proyeksi Rp19,16 triliun, utang berbunga bisa dilunasi dalam waktu kurang dari setahun. Net debt Rp12,51 triliun juga masih dalam batas wajar.

Kualitas laba sangat tinggi. Rasio CFO terhadap laba bersih mencapai 4,1 kali. Artinya setiap Rp1 laba bersih ditopang Rp4,1 kas operasi. Tingginya rasio ini datang dari beban depresiasi besar yang bersifat nonkas. Investor biasanya memberi penilaian positif karena kas dianggap lebih nyata dan bisa langsung digunakan untuk membayar utang atau membiayai ekspansi.

Komitmen investasi tetap besar. ISAT memiliki kontrak belanja modal Rp6,04 triliun plus USD 9,26 juta dengan vendor global seperti Huawei, Nokia, dan Ericsson. Biaya penggunaan spektrum juga tidak kecil, semester I 2025 saja sudah Rp1,33 triliun. Dari sisi hukum, anak usaha Lintasarta tengah diperiksa terkait proyek PDNS, meski manajemen yakin dampaknya tidak material. Namun isu hukum ini tetap bisa memberi tekanan reputasi.Upgrade skill https://cutt.ly/ge3LaGFx

Kasus PDNS yang menyeret nama Lintasarta bermula dari proyek besar pembangunan Pusat Data Nasional Sementara periode 2020 sampai 2024. Pemerintah lewat Kementerian Kominfo menggelontorkan anggaran hampir Rp958,49 miliar untuk proyek ini, dicairkan bertahap: 2020 Rp60,38 miliar, 2021 Rp102,67 miliar, 2022 Rp188,90 miliar, 2023 Rp350,96 miliar, dan 2024 Rp256,58 miliar. Dalam tender, nama Lintasarta dan Telkom $TLKM tercatat sebagai pemenang kontrak, di mana Lintasarta mendapat bagian untuk menyediakan solusi private cloud bagi layanan sektor publik.

Di tengah jalan muncul masalah. Juni 2024, PDNS 2 terkena serangan ransomware Brain Cipher. Kominfo dan BSSN menyatakan ada kerusakan serius, dan untuk pemulihan jangka menengah Telkom Sigma serta Lintasarta ikut turun tangan. Tak lama setelah itu, rumor soal pembocoran data juga muncul, tapi Lintasarta lewat situs resminya membantah tuduhan itu.

Awal 2025, kasus PDNS masuk babak hukum. Kejaksaan Negeri Jakarta Pusat membuka penyidikan dugaan korupsi pengadaan PDNS. April 2025 kantor Lintasarta digeledah, lalu Mei 2025 lima orang ditetapkan sebagai tersangka. Media menulis ada dugaan suap Rp11 miliar ke eks pejabat Kominfo, sementara kerugian negara ditaksir ratusan miliar rupiah. Salah satu nama yang disebut dalam pemberitaan adalah Direktur Bisnis Lintasarta periode 2014 sampai 2023 berinisial AA. Upgrade skill https://cutt.ly/Ve3nZHZf

Lintasarta dalam berbagai kesempatan menyatakan kooperatif. Mereka menegaskan akan menghormati proses hukum, sembari tetap menjaga operasional bisnis yang mencakup layanan konektivitas, data center, cloud, dan keamanan yang sudah digeluti lebih dari 35 tahun.

Kasus PDNS punya dua sisi besar. Di satu sisi adalah peran Lintasarta sebagai mitra teknologi yang ikut membangun dan mengelola PDNS, termasuk saat terjadi serangan siber. Di sisi lain, ada proses hukum terkait dugaan korupsi pengadaan yang sedang berjalan, dengan angka anggaran besar hampir Rp1 triliun dan potensi kerugian negara ratusan miliar rupiah. Saat ini semuanya masih dalam tahap penyidikan dan asas praduga tak bersalah berlaku bagi pihak-pihak yang disebut.

Transaksi dengan pihak berelasi cukup besar. Pendapatan dari BUMN Rp664 miliar dan dari bank BUMN Rp224 miliar. Beban jasa ke BUMN Rp1,85 triliun, sementara ke SMT Rp295 miliar. Pinjaman dari bank BUMN Rp6,30 triliun, serta liabilitas sewa ke Mitratel $MTEL Rp5,34 triliun. Data ini memperlihatkan ketergantungan ISAT pada ekosistem BUMN baik sebagai pemasok maupun pemberi pinjaman.

Laporan keuangan semester I 2025 menunjukkan kekuatan sekaligus tantangan. Kekuatan ada di kas operasi besar, struktur modal sehat, dan kualitas laba tinggi. Tantangan muncul dari pendapatan yang stagnan, margin yang menurun, dan free cash flow yang menyusut akibat belanja modal besar. Jalan ke depan bergantung pada keberhasilan mengubah investasi besar ini menjadi pertumbuhan pendapatan nyata dan perbaikan margin. Bila berhasil, ISAT bisa melompat lebih jauh sebagai operator telco dengan basis kas yang solid dan jaringan yang mumpuni. Bila gagal, capex masif justru bisa menekan nilai perusahaan di masa mendatang.

Setiap pos laporan keuangan ISAT bisa dibayangkan seperti kehidupan sebuah rumah tangga besar. Dengan begitu lebih mudah melihat aliran uang dan beban yang ditanggung keluarga ini.

1. Pendapatan Rp27,11 triliun → ibarat gaji pokok keluarga. Sebagian besar datang dari bisnis utama segmen selular yang sama dengan pekerjaan tetap ayah atau ibu rumah tangga. Ada juga usaha sampingan kecil yaitu MIDI dan fixed line yang mirip toko kecil di garasi rumah.

2. Beban pokok jasa Rp11,54 triliun → ibarat biaya dapur, listrik, transportasi, dan kebutuhan rutin keluarga. Kalau biaya hidup naik, otomatis sisa uang buat ditabung jadi lebih kecil.Upgrade skill https://cutt.ly/Ve3nZHZf

3. Depresiasi Rp7,97 triliun → mirip penyusutan rumah dan peralatan. Atap bocor, tembok harus dicat, motor perlu servis. Tidak keluar uang tunai saat itu, tapi diakui sebagai beban karena barang-barang dipakai terus dan nilainya turun.

4. Laba usaha Rp5,18 triliun → ibarat sisa uang setelah semua biaya pokok dibayar. Sama seperti uang bulanan yang tersisa untuk tabungan, hiburan, atau investasi kecil.

5. Laba bersih Rp2,34 triliun → ibarat uang yang betul-betul tersisa di rekening keluarga setelah bayar semua cicilan, biaya sekolah anak, dan pajak. Margin yang turun ke 8,6% sama seperti saldo bulanan makin tipis karena biaya sekolah dan kebutuhan makin mahal.

6. Arus kas operasi Rp9,58 triliun → ibarat uang tunai nyata yang masuk setiap bulan ke rekening, bukan hanya catatan akuntansi. Walaupun laba terlihat kecil, ternyata kas masuk masih deras, menandakan bisnis inti masih sehat.

7. Capex Rp8,06 triliun → sama seperti renovasi rumah besar-besaran. Keluarga pakai hampir semua uang tunainya untuk bangun lantai tambahan, pasang AC, dan ganti jaringan listrik supaya lebih nyaman dan bisa menampung tamu lebih banyak nanti.Upgrade skill https://cutt.ly/Ve3nZHZf

8. Free cash flow Rp1,52 triliun → ibarat uang jajan yang tersisa setelah renovasi dibayar. Jadi meski gaji besar, yang bisa ditabung sementara jadi kecil karena uang habis untuk renovasi.

9. Utang berbunga Rp17,69 triliun → ini cicilan KPR dan pinjaman mobil. Jumlahnya masih aman dibanding penghasilan. Dengan gaji besar, keluarga ini bisa melunasi cicilan lebih cepat kalau mau.

10. Liabilitas sewa Rp39,68 triliun → mirip biaya sewa kontrakan tambahan atau gudang yang dipakai untuk usaha. Bukan utang bank, tapi tetap kewajiban jangka panjang yang harus dibayar setiap bulan.

11. Kas Rp5,17 triliun → sama seperti saldo tabungan keluarga. Tidak terlalu besar, tapi cukup jadi bantalan kalau ada keadaan darurat.

12. Goodwill Rp18,13 triliun → mirip nilai tambah dari pernikahan. Ketika dua keluarga besar yaitu Indosat dan Tri digabung, ada reputasi, jaringan sosial, dan kepercayaan yang tidak bisa dinilai hanya dari aset fisik.

13. Pendapatan diterima di muka Rp4,33 triliun → ibarat uang arisan atau DP les anak yang sudah dibayar di awal, tapi jasanya baru akan diberikan kemudian. Uang sudah ada di tangan, tapi tanggung jawab masih menunggu.Upgrade skill https://cutt.ly/Ve3nZHZf

14. Komitmen vendor Rp6,04 triliun dan USD 9,26 juta → mirip janji renovasi ke kontraktor. Walau belum semua uang keluar, kontrak sudah diteken, jadi tetap harus disiapkan pembayarannya.

Jadi ISAT saat ini seperti keluarga dengan gaji besar, cicilan yang aman, tabungan cukup, tapi sedang sibuk renovasi rumah besar-besaran. Hasil akhirnya bergantung pada apakah renovasi ini bisa bikin rumah makin nyaman dan bernilai tinggi, sama seperti apakah capex besar ISAT bisa menghasilkan pendapatan baru dan margin lebih baik di masa depan.

ISAT punya enam entitas anak yang penting. Dua dimiliki langsung, sementara empat lainnya ada di bawah struktur berjenjang.

Yang langsung ada dua. Pertama Indosat Singapore Pte. Ltd. atau ISPL, dimiliki penuh 100 persen oleh ISAT dan bergerak di bidang telekomunikasi di Singapura. Kedua PT Aplikanusa Lintasarta atau Lintasarta, dimiliki 72,36 persen oleh ISAT, berbisnis komunikasi data dan layanan TI di Jakarta. Dari Lintasarta inilah bercabang empat anak usaha lain. PT Lintas Media Danawa (LMD) dimiliki 70 persen oleh Lintasarta, jadi kepemilikan efektif ISAT 50,65 persen. PT Arta Integrasi Teknologi (ARINT) dimiliki 62 persen oleh Lintasarta, efektifnya ISAT 44,86 persen. Lalu PT Artajasa Pembayaran Elektronis (APE) yang sahamnya 55 persen dipegang ARINT, sehingga ISAT pegang efektif 24,67 persen. Terakhir PT Nusantara Cita Bersama atau Nusacita yang 99 persen dipegang APE, otomatis kepemilikan efektif ISAT 24,43 persen. Jadi jelas, rantai kepemilikan ini bertingkat dengan Lintasarta sebagai subholding penting.

Kalau bicara aset, kontribusi seluruh anak usaha ke total aset grup sebesar Rp21,11 triliun atau 17,97 persen dari total Rp117,50 triliun. Lintasarta sendiri menyumbang Rp13,41 triliun atau 11,42 persen dari grup, naik 15,1 persen dibanding akhir 2024. ARINT Rp4,45 triliun atau 3,79 persen, hampir stagnan. APE Rp2,17 triliun atau 1,84 persen, naik 2,9 persen. ISPL Rp1,02 triliun atau 0,87 persen, naik 13 persen. Nusacita Rp44,8 miliar atau 0,04 persen, tumbuh hampir 47 persen karena basis asetnya masih kecil. LMD Rp18,4 miliar atau 0,02 persen, naik 4,5 persen. Secara total, aset anak-anak usaha tumbuh 10,3 persen yoy. Sisanya, lebih dari 80 persen aset grup tetap terkonsentrasi di infrastruktur telekomunikasi, terutama aset tetap Rp76,90 triliun dan goodwill plus aset tak berwujud Rp19,89 triliun.

Dari sini kelihatan Lintasarta menempati posisi paling strategis. Kontribusi asetnya 63,5 persen dari seluruh anak usaha, pertumbuhannya paling besar secara nominal Rp1,76 triliun, dan dia juga jadi pintu masuk ke tiga anak usaha lainnya. Tambah lagi, namanya juga muncul di catatan kontinjensi terkait kasus BTS BAKTI dan penyelidikan PDNS. Artinya, perannya bukan hanya soal skala bisnis, tapi juga punya implikasi governance dan risiko hukum.

ISAT juga punya eksposur ke bisnis pusat data. Namun, bisnis ini tidak dijalankan langsung oleh induknya, melainkan lewat entitas asosiasi bernama PT Starone Mitra Telekomunikasi atau SMT.

Di laporan keuangan, SMT disebut sebagai perusahaan dengan bidang usaha utama penyewaan pusat data atau data center rental. ISAT punya kepemilikan efektif 25% di SMT, angka yang membuatnya punya pengaruh signifikan tapi tidak sampai mengendalikan. Karena statusnya entitas asosiasi, pencatatan keuangan SMT tidak dikonsolidasikan penuh, melainkan pakai metode ekuitas. Artinya kontribusi SMT ke laporan ISAT hanya muncul dalam pos bagian atas laba atau rugi entitas asosiasi.

Kalau dilihat kinerjanya, pendapatan SMT tumbuh cukup solid. Semester I 2025 mencatat Rp621,90 miliar, naik 15,4% dari Rp538,89 miliar setahun sebelumnya. Tapi, karena karakter bisnis data center yang padat modal, SMT masih merugi. Semester I 2025 rugi Rp42,82 miliar, lebih kecil dibanding rugi Rp62,96 miliar pada semester I 2024. Porsi kerugian yang ditanggung ISAT seharusnya Rp10,71 miliar, tapi di laporan keuangan ISAT hanya tercatat rugi Rp5,87 miliar dari pos asosiasi. Ini menandakan ada entitas asosiasi lain yang justru memberi kontribusi laba, menutup sebagian kerugian dari SMT. Sebaliknya, pada 2024 kerugian asosiasi tercatat jauh lebih besar Rp60,68 miliar, artinya ada entitas lain yang saat itu merugi besar selain SMT. Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur biaya SMT juga menjelaskan kenapa meski pendapatan tumbuh, laba belum muncul. Beban depresiasi dan amortisasi tercatat Rp330,22 miliar, ditambah beban bunga Rp139,74 miliar. Besarnya investasi pembangunan fasilitas dan pembiayaan utang memang menekan profitabilitas. Tapi tren kerugian yang mengecil menunjukkan ada perbaikan efisiensi atau skala ekonomi yang mulai terasa.

Hubungan ISAT dengan SMT tidak berhenti di kepemilikan saham. Ada aliran transaksi yang memperlihatkan keduanya saling terkait erat. ISAT sendiri menjadi pelanggan utama SMT, dengan membayar biaya jasa Rp295,23 miliar di semester I 2025, naik dari Rp282,78 miliar setahun sebelumnya. Selain itu, ISAT juga punya piutang usaha Rp25,66 miliar ke SMT. Yang paling penting, ada dukungan lewat pinjaman pemegang saham. Perjanjian tertanggal 31 Oktober 2024 menyediakan fasilitas pinjaman maksimum Rp2,22 triliun dengan bunga 9,25% per tahun dan tenor 8 tahun. Sampai 30 Juni 2025, ISAT sudah menyalurkan Rp179,20 miliar ke SMT dalam skema ini.

Tidak ada catatan khusus terkait kasus hukum atau sengketa yang menyinggung SMT dalam laporan. Kasus hukum yang ada lebih banyak terkait entitas lain di bawah grup besar Indosat seperti Lintasarta dalam proyek BTS BAKTI dan PDNS.

Indosat memang punya bisnis data center, tapi jalurnya lewat investasi di SMT. Walau masih rugi, pendapatan SMT naik signifikan dan ISAT menegaskan dukungannya dengan menjadi pelanggan sekaligus pemberi pinjaman. Ini menandakan data center bukan sekadar investasi pasif, tapi bagian penting dari ekosistem jangka panjang ISAT.

Saham ISAT beredar 32,25 miliar lembar. Dengan harga Rp1.865, kapitalisasi pasar jadi Rp60,15 triliun. Utang berbunga total Rp17,69 triliun terdiri dari pinjaman Rp12,688 triliun, obligasi Rp3,842 triliun, dan sukuk Rp1,152 triliun. Kas dan setara kas Rp5,17 triliun. Maka utang bersih Rp12,52 triliun. Kalau digabung dengan market cap, enterprise value Rp72,67 triliun. Angka ini ibarat harga beli perusahaan kalau ada yang mau akuisisi sekaligus menanggung utang. Upgrade skill https://cutt.ly/ge3LaGFx

Dari sisi neraca, total ekuitas Rp36,24 triliun, khusus ekuitas pemilik induk Rp33,13 triliun. Kalau dibagi saham beredar, nilai buku per saham Rp1.027. Harga Rp1.865 berarti PBV 1,8 kali. Dari ekuitas Rp33,13 triliun, ada Rp19,89 triliun berupa goodwill dan aset tak berwujud. Setelah dikurangi, tangible equity tersisa Rp13,24 triliun. Kalau dibagi saham, tangible book value Rp411. Maka P/TBV melonjak ke 4,5 kali. Kas per saham Rp160, sedangkan utang per saham Rp548. Dari sini terlihat harga saham jauh di atas nilai buku maupun tangible book.

Lanjut ke rasio valuasi berbasis kinerja. Dari laba bersih Rp4,67 triliun, PER hasilnya 12,9 kali. Dari EBITDA Rp26,30 triliun, EV/EBITDA hanya 2,8 kali. Dari EBIT Rp10,37 triliun, EV/EBIT 7,0 kali. Dari sisi pendapatan, P/Sales 1,1 kali. Dari arus kas, P/CFO 3,1 kali. Tapi P/FCF melonjak ke 19,8 kali karena free cash flow kecil akibat capex. EV/CFO 3,8 kali, EV/FCF 23,9 kali. Rasio yang rendah seperti EV/EBITDA 2,8 kali dan P/CFO 3,1 kali membuat saham ini terlihat murah dari kemampuan mencetak kas. Tetapi rasio P/FCF dan EV/FCF yang tinggi memberi kesan mahal dari sisi arus kas bebas. Jadi sisi murah dan mahal muncul sekaligus tergantung indikator mana yang dipakai.Upgrade skill https://cutt.ly/Ve3nZHZf

Dividen juga menarik untuk dilihat. Tahun buku 2024 perusahaan membagikan Rp2,70 triliun dividen, setara Rp83,8 per saham. Dengan harga Rp1.865, dividend yield 4,5%. Payout ratio sekitar 49% laba bersih. Yield setinggi ini cukup atraktif karena lebih tinggi dari bunga deposito setelah pajak. Payout moderat sehingga masih ada ruang untuk investasi.

Kalau kita tes kemampuan bayar utang, EBITDA tahunan Rp26,30 triliun dibandingkan dengan beban bunga tahunan Rp4,38 triliun menghasilkan DSCR 6,0 kali. Angka ini sangat sehat, menunjukkan kemampuan bayar bunga sangat kuat. EPS tahunan saat ini Rp144,8 per saham. Untuk balik modal 10 tahun di harga Rp1.865, investor butuh EPS Rp186,5 per saham. Artinya laba perlu tumbuh sekitar 28,8%. Tantangannya ada di sini karena revenue cenderung stagnan.Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi ISAT bisa dibilang campuran. Terlihat murah dari EV/EBITDA dan P/CFO yang sangat rendah. Terlihat wajar dari PER 12,9 kali. Terlihat mahal dari PBV 1,8 kali, P/TBV 4,5 kali, dan rasio FCF yang tinggi. Dividen yield 4,5% menjadi penyangga. Risiko finansial rendah karena DSCR kuat. Tapi pertumbuhan laba masih dibutuhkan agar harga sekarang lebih justified.

Di harga Rp1.865 saham ISAT masuk kategori fair value dengan kecenderungan undervalued. Valuasi yang tampak mahal bisa dijelaskan karena strategi perusahaan yang lagi jor-joran belanja jaringan. Arus kas operasional kuat tapi dialihkan untuk capex sehingga free cash flow tertekan. Kalau strategi ini sukses mendorong pendapatan dan efisiensi, potensi kenaikan harga saham cukup besar. Tapi kalau kompetisi makin ketat dan revenue stagnan, valuasi berbasis buku dan FCF akan membuat saham ini terlihat mahal. Jadi cerita ISAT saat ini adalah trade off antara rasa sakit jangka pendek karena capex dan harapan keuntungan jangka panjang dari pertumbuhan jaringan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9