🏦 BRIS 1H25: Laba Bersih +10% YoY, Sejalan dengan Ekspektasi

Stockbit's take:

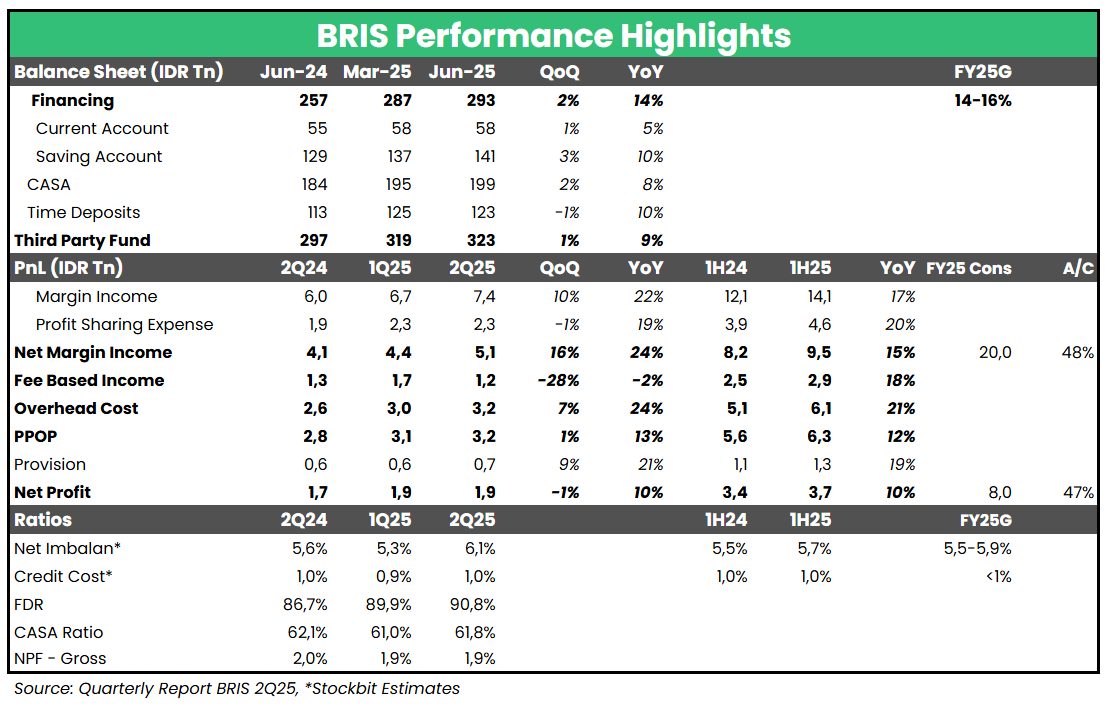

• Bank Syariah Indonesia ($BRIS) mencatatkan laba bersih 1,9 triliun rupiah pada 2Q25 (+10% YoY, -1% QoQ). Hasil ini membuat laba bersih selama 1H25 menjadi 3,7 triliun rupiah (+10% YoY), sejalan dengan ekspektasi karena setara 47% estimasi 2025F konsensus (vs. 1H24: 48% realisasi tahunan).

• Pertumbuhan laba bersih ditopang oleh kenaikan Net Margin Income sebesar +24% YoY/+15% YoY pada 2Q25/1H25, yang dipengaruhi oleh perubahan metode akuntansi atas pengakuan pendapatan.

• Manajemen BRIS mengekspektasikan Net Imbalan (NI) dapat meningkat hingga akhir tahun 2025, didorong oleh penurunan cost of fund dan financing yield yang tetap terjaga tinggi.

NI Diperkirakan Naik Seiring Perubahan Metode Akuntansi dan Injeksi Likuiditas

Dengan adanya perubahan metode akuntansi, NI naik menjadi 5,7% selama 1H25 (vs. 1Q25: 5,3%, 1H24: 5,5%), sejalan dengan guidance 2025 manajemen di kisaran 5,5–5,9%. Mengesampingkan perubahan tersebut, NI hanya naik terbatas ke level 5,4% dari posisi awal tahun.

Ke depan, NI diperkirakan tetap meningkat di luar dampak akuntansi. Manajemen BRIS menyampaikan bahwa seminggu setelah injeksi dana pemerintah, perseroan sudah menegosiasikan setidaknya 50 triliun rupiah dari ~100 triliun rupiah time deposit dengan special rate. Dampak penuh dari negosiasi ini diperkirakan membutuhkan hingga 3 bulan untuk tercermin pada cost of fund. Di sisi lain, financing yield diperkirakan tetap tinggi seiring bertumbuhnya segmen pembiayaan emas (+88% YoY per Juni 2025), yang menghasilkan yield hingga 13,2% selama 1H25 (vs. 1H24: 13,4%). Selain itu, mayoritas financing perseroan yang berada di segmen consumer dan retail, memiliki imbal hasil tetap, sehingga tidak akan terlalu terdampak oleh pemangkasan suku bunga.

Rencana Penyaluran Dana Injeksi Likuiditas

Manajemen menyebut bahwa dana sebesar 10 triliun rupiah dari pemerintah akan diprioritaskan untuk program–program pemerintah, seperti Koperasi Desa Merah Putih dan Makan Bergizi Gratis. Selain itu, dana juga akan disalurkan ke sektor SME dan pembiayaan perumahan bagi non–aparatur sipil negara.

Manajemen juga memberikan perkembangan terkait wacana spin–off dari Bank Mandiri ($BMRI), yang disebut sedang dalam tahap diskusi oleh Danantara dan pemegang saham lainnya.

Outlook CoC dan Opex

Beban operasional membengkak +24% YoY/+21% YoY pada 2Q25/1H25, sehingga kenaikan PPOP lebih rendah dibandingkan kenaikan Net Margin Income, yakni di level +13% YoY/+12% YoY. Kenaikan ini mencerminkan upaya perseroan untuk memperkuat infrastruktur IT, yang akan tetap menjadi fokus BRIS ke depan.

Sementara itu, beban provisi tercatat naik +21% YoY/+19% YoY pada 2Q25/1H25, sehingga CoC mencapai 1% pada 2Q25 dan 1H25. Manajemen memperkirakan CoC pada 2Q25 untuk menjadi yang tertinggi sepanjang 2025, mengimplikasikan bahwa guidance 2025 dari manajemen masih on–track untuk dicapai.

---------

Everson Sugianto (@EversonSugianto)

Investment Analyst Stockbit