Spice Island Masih Nyangkut di $OKAS

Lanjutan dari postingan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Harga saham OKAS saat ini ada di 300 rupiah, dan kalau kita tarik ke belakang, cerita restrukturisasi utang yang dilakukan perusahaan ini memang panjang dan berlapis. Ada dua jalur utama yang dijalankan, yakni dengan Oliva Vera Dome Holding Ltd dan dengan Island Spice Investments Limited. Keduanya sama-sama penting karena mengubah wajah laporan keuangan OKAS dari sisi aset, liabilitas, ekuitas, hingga valuasi di pasar.Upgrade skill https://cutt.ly/Ve3nZHZf

Di jalur Oliva, total utang yang direstrukturisasi sebesar USD 19,33 juta. Angka ini terbagi ke Tranche A pokok USD 8 juta dan Tranche B bunga USD 11,33 juta. Sebagian Tranche B sebesar USD 6,5 juta dilunasi dengan menyerahkan 100% saham Indotan Lombok Pte Ltd. Skema ini bukan konversi saham, melainkan debt to asset swap. Setelah transaksi, sisa utang yang masih dicatat tinggal USD 12,83 juta, terdiri dari USD 8 juta pokok dan USD 4,83 juta bunga. Utang ini baru jatuh tempo pada 31 Desember 2045, dengan bunga 3% per tahun yang dikapitalisasi hingga 2035 dan baru dibayar mulai 2036.

Efeknya ke neraca cukup besar. Aset konsolidasian per 30 Juni 2025 sebesar USD 181,24 juta harus dikurangi USD 20,87 juta karena Indotan keluar dari konsolidasi. Itu setara 11,5% dari total aset. Jadi proforma aset setelah transaksi diperkirakan menjadi USD 160,37 juta. Di sisi lain, liabilitas berkurang USD 6,5 juta, ditambah liabilitas yang melekat pada Indotan juga ikut keluar. Dengan begitu, kewajiban memang jadi lebih ringan meski aset terpangkas cukup dalam.

Kalau kita lihat laporan laba rugi, Indotan tidak pernah menyumbang revenue, malah hanya menambah biaya eksplorasi dan evaluasi. Jadi, pelepasan ini tidak mengurangi pendapatan konsolidasi. Justru beban yang biasanya muncul setiap periode bisa berkurang. Namun, dari sisi akuntansi ada potensi kerugian pelepasan karena nilai aset yang keluar lebih besar dari utang yang dihapus. Kerugian ini diperkirakan USD 14,37 juta dan bisa langsung menggerus saldo ekuitas. Per 30 Juni 2025 ekuitas pemilik induk sebesar USD 21,59 juta berpotensi turun menjadi USD 7,22 juta setelah transaksi.Upgrade skill https://cutt.ly/ge3LaGFx

Arus kas jelas mendapat jeda lega. Dengan bunga yang dikapitalisasi, tidak ada pembayaran bunga tunai sampai 2036. Selama sepuluh tahun, manajemen bisa fokus menyalurkan kas untuk ekspansi bisnis inti di pertambangan dan energi. Walau begitu, kapitalisasi bunga berarti pokok utang akan bertambah, jadi tantangannya apakah OKAS bisa menghasilkan arus kas cukup kuat sebelum periode pembayaran dimulai.

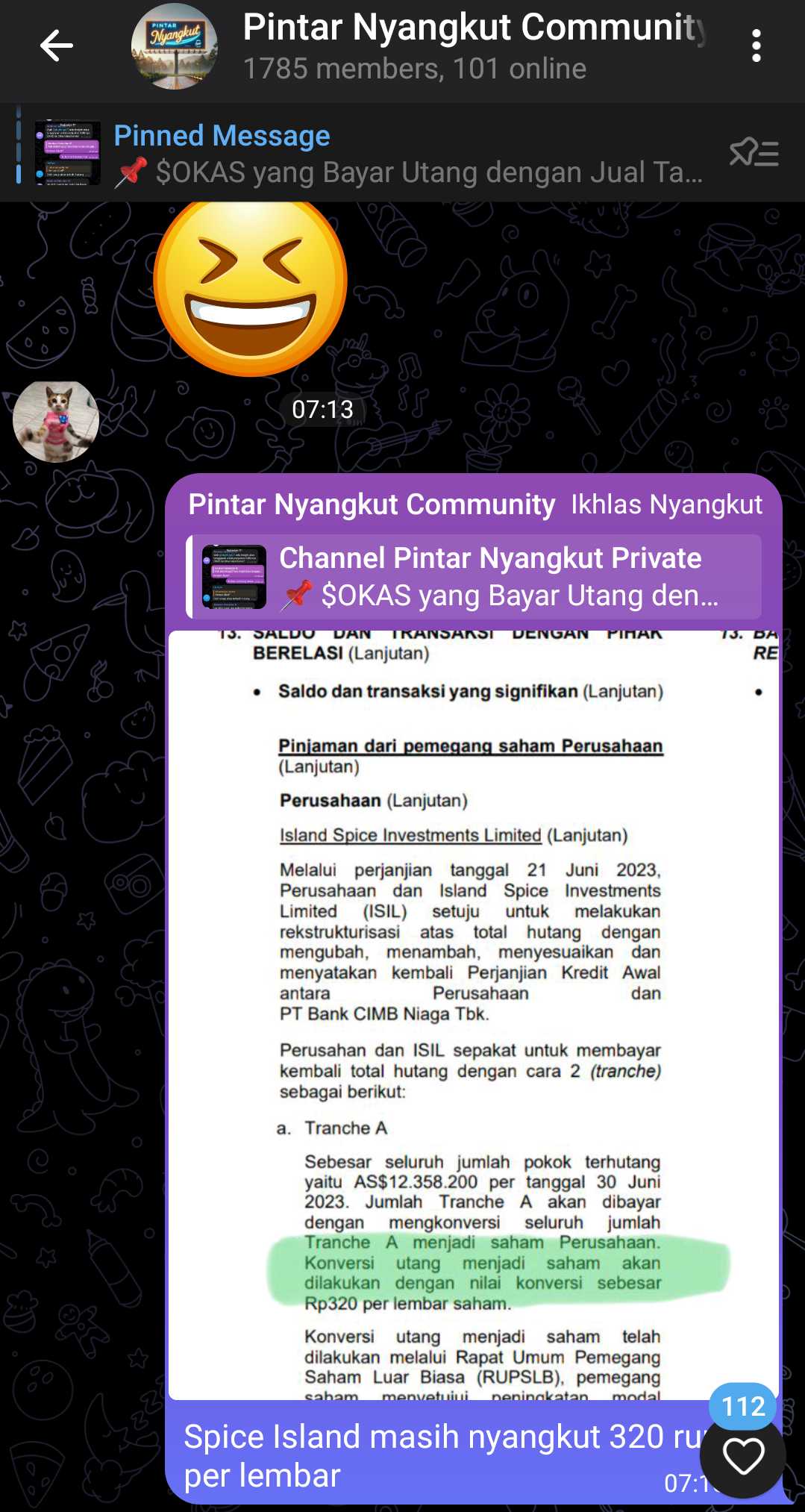

Sekarang masuk ke jalur Island Spice. ISIL mengambil alih utang dari CIMB Niaga $BNGA pada 2 Maret 2022. Lalu, pada 21 Juni 2023 dibuat perjanjian restrukturisasi yang disetujui RUPSLB pada 20 Juni 2023, dikukuhkan dalam akta notaris 19 Oktober 2023, dan mendapat persetujuan Kemenkumham pada 31 Oktober 2023. Artinya, proses konversi sudah selesai sejak Oktober 2023. Utang pokok USD 12,36 juta dikonversi menjadi 607,52 juta lembar saham baru dengan harga Rp 320 per saham.

Efeknya jelas, jumlah saham beredar bertambah sehingga terjadi dilusi. Tapi utang pokok sebesar USD 12,36 juta hilang dari neraca, memperbaiki leverage perusahaan. Masih ada sisa utang ke Island Spice berupa Tranche B senilai USD 8,5 juta dengan bunga 3% yang jatuh tempo 31 Desember 2030. Jadi, dibanding jalur Oliva yang punya tenor panjang hingga 2045, kewajiban ke Island Spice jatuh tempo lebih cepat.

Kalau digabung, dua jalur ini menciptakan kombinasi unik. Dari sisi Oliva, utang bunga dipangkas lewat penyerahan aset non produktif. Dari sisi Island Spice, utang pokok dipangkas lewat konversi saham. Efeknya, total liabilitas lebih ringan, profil jatuh tempo lebih landai, dan beban bunga tunai bisa ditunda lama. Namun, konsekuensinya ekuitas tercatat turun drastis karena kerugian pelepasan Indotan dan jumlah saham bertambah karena konversi. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sudut valuasi, sebelum pelepasan Indotan, BVPS dihitung USD 0,009096 per saham atau Rp 148,27 per lembar. Dengan harga pasar Rp 300, PBV saat itu 2,02x. Setelah pelepasan Indotan, BVPS jatuh jadi USD 0,003042 atau Rp 49,58 per saham. Dengan harga pasar masih di 300 rupiah, PBV melonjak jadi 6,05x. Secara akuntansi terlihat sangat merugikan karena ekuitas turun 66,5% dan nilai buku per saham ikut tergerus.

Indotan tidak pernah menyumbang revenue dan justru jadi beban. Dengan dilepas, perusahaan bisa lebih fokus pada lini usaha yang produktif. Ditambah lagi, restrukturisasi membuat pembayaran bunga ditunda hingga 2036, memberi ruang napas likuiditas yang panjang. Pasar mungkin melihat ini sebagai langkah strategis yang lebih penting daripada sekadar angka ekuitas.

Investor publik sekarang berada di persimpangan. Harga pasar Rp 300 lebih rendah dari harga konversi Rp 320 yang digunakan ISIL. Ini bisa dilihat sebagai sinyal bahwa kreditur besar masuk di valuasi lebih tinggi, menunjukkan keyakinan terhadap prospek jangka panjang OKAS. Namun, tetap ada risiko karena nilai buku anjlok dan manajemen harus membuktikan bisa menghasilkan arus kas sebelum periode pembayaran bunga dimulai.

Kalau secara akuntansi restrukturisasi ini menekan nilai buku dan ekuitas. BVPS turun drastis dan PBV melonjak. Tapi secara strategi, langkah ini membersihkan neraca dari aset non produktif, menurunkan beban bunga, dan memberi waktu panjang bagi perusahaan untuk memperkuat bisnis inti. Jadi, harga Rp 300 bisa dipandang terlalu mahal kalau hanya melihat nilai buku, tapi bisa juga dianggap wajar bahkan murah kalau investor percaya pada eksekusi manajemen dalam memanfaatkan dekade bebas bunga ini. Upgrade skill https://cutt.ly/Ve3nZHZf

Dengan melepas Indotan Lombok Pte Ltd, OKAS memang terbebas dari utang bunga USD 6,5 juta dan bisa bernapas lebih lega secara likuiditas. Namun jangan lupa, aset yang keluar adalah proyek eksplorasi emas yang nilainya di masa depan bisa jauh lebih tinggi daripada nilai buku sekarang. Kalau misalnya cadangan emas di wilayah Indotan terbukti ekonomis dan bisa ditambang komersial, maka yang menikmati potensi keuntungannya adalah Oliva Vera Dome Holding, bukan lagi OKAS.

Secara sederhana, OKAS menukar sesuatu yang berpotensi jadi lumbung emas di masa depan dengan keringanan utang bunga yang relatif kecil jika dibandingkan nilai jangka panjangnya. Nilai aset yang dilepas USD 20,87 juta, tapi yang dihapus hanya utang USD 6,5 juta. Selisih negatif USD 14,37 juta langsung menggerus ekuitas, sementara peluang eksplorasi emas ikut hilang dari neraca. Jadi dari perspektif growth jangka panjang, langkah ini bisa dipandang sebagai kehilangan besar. Upgrade skill https://cutt.ly/ge3LaGFx

Namun manajemen mungkin punya pertimbangan realistis. Eksplorasi emas butuh modal sangat besar, risikonya tinggi, dan tidak ada jaminan proyek akan menghasilkan revenue dalam waktu dekat. Sementara kondisi OKAS saat ini penuh tekanan utang dan arus kas terbatas. Melepas Indotan bisa jadi strategi bertahan hidup. Artinya, OKAS memilih selamat sekarang dengan neraca lebih sehat, ketimbang mempertahankan aset spekulatif yang butuh dana besar untuk digarap.

Jadi, iya, OKAS memang kehilangan potensi emas masa depan. Tapi mereka mendapatkan waktu, ruang likuiditas, dan struktur utang yang lebih terkendali. Apakah itu keputusan tepat atau blunder, semua tergantung apakah bisnis inti di pertambangan dan energi bisa benar-benar menutup kekosongan potensi emas yang hilang. Kalau manajemen berhasil memanfaatkan dekade bebas bunga untuk mengembangkan segmen inti, investor mungkin menganggap langkah ini bijak. Tapi kalau gagal, pelepasan Indotan bisa dikenang sebagai penjualan murah atas aset strategis yang mestinya jadi mesin pertumbuhan di masa depan. Upgrade skill https://cutt.ly/ge3LaGFx

List Utang OKAS

📌 1. Kreditor Bank dan Institusi Keuangan

1. PT Bank Pan Indonesia Tbk (Bank Panin)

➡️ Peminjam: OKAS (induk) dan PT Multi Nitrotama Kimia (MNK)

➡️ Total utang USD 10.665.909 (USD 8.131.584 jangka panjang + USD 2.534.325 jangka pendek)

➡️ OKAS: plafon Rp150 miliar, sisa Rp132 miliar (USD 8.131.584), tenor 5 tahun jatuh tempo 4 Sep 2029, bunga 10% per tahun, jaminan 16 unit rusun Equity Tower + personal guarantee Gita Wirjawan

➡️ MNK: plafon Rp60 miliar, sisa Rp38,14 miliar (USD 2.349.516), tenor 1 tahun bisa diperpanjang, bunga 11% per tahun, jaminan fidusia mesin pabrik Amonium Nitrat MNK-2

2. PT Bank Mandiri (Persero) Tbk

➡️ Peminjam: PT Bormindo Nusantara (BN)

➡️ Sisa utang Rp3 miliar (USD 184.809)

➡️ Kredit agunan deposito, jatuh tempo 4 Des 2025, bunga 1,5% di atas suku bunga deposito (efektif 2,25% per tahun), jaminan bilyet deposito Rp3 miliar

📌 2. Kreditor Pihak Ketiga (Non-Bank)

1. Oliva Vera Dome Holding Ltd.

➡️ Peminjam: OKAS

➡️ Utang USD 20.292.232 (akan turun jadi USD 12.832.681 pasca restrukturisasi)

➡️ Tenor baru 31 Des 2045, bunga 3% per tahun, bunga dikapitalisasi hingga 2035 lalu dibayar tahunan dari 2036

2. PT Wira Investama Sentosa

➡️ Peminjam: BN

➡️ Sisa utang USD 12.628.596

➡️ Tenor 10 tahun sejak Des 2024 sampai Des 2034

➡️ Bunga bertahap 1% (2024-2026), 2% (2026-2028), 3% (2028-2030), 4% (2030-2032), 5% (2032-2034)

➡️ Jaminan aset tetap BN termasuk 8 Rig senilai Rp518,8 miliar

3. PT Dewata Konsultama Sinergi

➡️ Peminjam: PT Indotan Lombok Barat Bangkit (ILBB)

➡️ Sisa utang USD 5.061.219, tenor 31 Des 2029, bunga 2% per tahun

4. PT Tunggal Jaya Kimia

➡️ Peminjam: ILBB

➡️ Sisa utang USD 442.004, tenor sudah jatuh tempo dan sedang diperpanjang, bunga 2% per tahun

5. PT Bukit Flora Sentosa

➡️ Peminjam: OKAS

➡️ Sisa utang USD 156.674, jatuh tempo 6 Jan 2026, bunga 7% per tahun

6. PT Wahana Logistik Semesta

➡️ Peminjam: BN

➡️ Sisa utang USD 530.264, tenor sampai 31 Des 2030 dan 7 Des 2029, bunga 5% per tahun

📌 3. Kreditor Pihak Berelasi

1. Island Spice Investments Ltd (ISIL)

➡️ Peminjam: OKAS

➡️ Sisa utang USD 1.789.824 (Tranche B bunga dan denda)

➡️ Tranche A USD 12,3 juta sudah dikonversi saham pada Okt 2023

➡️ Tenor 31 Des 2030, bunga 3% per tahun, jaminan saham MNK sudah dilepas 28 Ags 2024

2. PT Multi Berkat Energi (MBE)

➡️ Peminjam: OKAS dan BN

➡️ Total utang USD 2.914.042 (USD 2.842.450 ke OKAS + USD 71.592 ke BN)

➡️ Tenor 1 Nov 2026 (OKAS) dan 23 Des 2029 (BN), bunga 0,5% per tahun

3. Yayasan Dana Abadi Karya Bakti (DAKAB)

➡️ Peminjam: MNK

➡️ Sisa utang Rp27 miliar (USD 1.663.279)

➡️ Tenor 3 Jan 2026, bunga 6% per tahun

➡️ Jaminan tanah MNK di Kaltim dan pabrik MNK-1 di Jabar

Kalau kita lihat kondisi utang PT Ancora Indonesia Resources Tbk (OKAS) per 30 Juni 2025, totalnya masih cukup berat yaitu sekitar USD 56,3 juta. Angka ini bisa turun menjadi USD 48,9 juta kalau restrukturisasi dengan Oliva Vera Dome Holding Ltd berjalan mulus. Dari angka tersebut, yang paling besar porsinya jelas ada di Oliva Vera dengan sisa tagihan USD 20,29 juta atau setara 36% dari total. Kalau restrukturisasi berhasil, nilainya bakal berkurang jadi USD 12,83 juta dan porsi mereka menyusut ke 26%. Artinya, langkah restrukturisasi ini memang krusial untuk bikin beban utang perusahaan terasa lebih ringan. Upgrade skill https://cutt.ly/Ve3nZHZf

Di bawah Oliva Vera ada PT Wira Investama Sentosa yang menanggung sekitar USD 12,63 juta atau 22% dari total. Pinjaman ini diambil lewat anak usaha PT Bormindo Nusantara dan bunganya dibuat bertahap dari 1% sampai 5% sesuai tahun berjalan. Dengan skema seperti ini, kelihatan jelas kreditornya berusaha memberi ruang napas untuk peminjam, walaupun tetap saja nominalnya besar. Kalau digabung dengan Oliva Vera, dua kreditor ini saja sudah pegang hampir 60% total kewajiban OKAS.

Bank Panin muncul sebagai kreditor bank terbesar dengan total USD 10,67 juta atau sekitar 19% dari total utang. Menariknya, pinjaman ini terbagi dua, induk OKAS dapat fasilitas jangka menengah sekitar Rp132 miliar dengan bunga 10% per tahun, sedangkan anak usaha MNK dapat kredit berulang Rp38 miliar dengan bunga lebih tinggi 11% per tahun. Jaminannya juga cukup beragam, mulai dari unit rumah susun di Equity Tower sampai fidusia mesin pabrik Amonium Nitrat. Jadi beban ke Panin bukan main-main karena langsung terkait dengan aset operasional inti.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau kita turun ke level menengah, ada PT Dewata Konsultama Sinergi yang pegang piutang USD 5,06 juta atau sekitar 9% dari total. Utang ini ditanamkan ke anak usaha Indotan Lombok Barat Bangkit dan bunganya ringan hanya 2% per tahun dengan jatuh tempo sampai 2029. Pinjaman model begini kelihatan lebih ramah dan long term oriented, seakan kreditor juga percaya sama prospek jangka panjang proyek tambang emas Lombok tersebut.

Bagian pihak berelasi juga tidak bisa diabaikan. Ada Island Spice Investments Ltd dengan sisa Tranche B USD 1,79 juta, Multi Berkat Energi sebagai induk yang kasih pinjaman USD 2,91 juta, serta Yayasan Dana Abadi Karya Bakti dengan piutang Rp27 miliar atau sekitar USD 1,66 juta. Kalau digabung, total utang ke pihak berelasi mencapai USD 6,37 juta atau 11% dari total. Bunganya relatif ringan, ada yang 0,5% saja, tapi keberadaannya tetap menambah daftar kewajiban OKAS yang harus diperhitungkan.

Selain itu ada juga kreditor kecil seperti Bank Mandiri dengan pinjaman USD 184 ribu, PT Tunggal Jaya Kimia USD 442 ribu, PT Bukit Flora Sentosa USD 157 ribu, serta PT Wahana Logistik Semesta USD 530 ribu. Walaupun nilainya tidak besar, mereka tetap menambah beban total sekitar 2%. Dalam konteks perusahaan yang sedang berjuang menyeimbangkan kas dan utang, angka kecil tetap berarti.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita rangkum, posisi utang OKAS memang terkonsentrasi di tiga besar kreditor yaitu Oliva Vera, Wira Investama, dan Bank Panin. Ketiganya memegang hampir 77% dari seluruh kewajiban, sehingga hubungan dengan mereka jelas sangat menentukan arah restrukturisasi dan keberlangsungan bisnis. Kalau restrukturisasi dengan Oliva Vera berhasil, maka komposisi utang jadi lebih sehat, porsi Bank Panin dan Wira Investama otomatis naik, dan tekanan jangka pendek bisa lebih terkontrol.

Jadi intinya, meski total utang masih di atas USD 50 juta, struktur kewajiban OKAS sudah mulai kelihatan ada upaya perbaikan. Kreditornya beragam, bunganya ada yang tinggi ada juga yang super rendah, dan jangka waktu pun ada yang panjang sampai 2045. Tapi yang paling penting untuk investor adalah memastikan restrukturisasi besar dengan Oliva Vera benar-benar selesai, karena itulah kunci utama menurunkan beban dari 56,3 juta ke 48,9 juta dan membuat peta utang jadi lebih manageable.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9