$ELPI LK Q2 2025: Perusahaan Keluarga Berkedok Emiten Publik dengan Kendali Mutlak Klan Taniputra, Kontrak Pertamina hingga 2030, Kas Menggunung dan Utang Ringan, dari Ambon ke Bursa Saham sebagai Transformasi yang Tetap Menjaga Napas Bisnis Keluarga

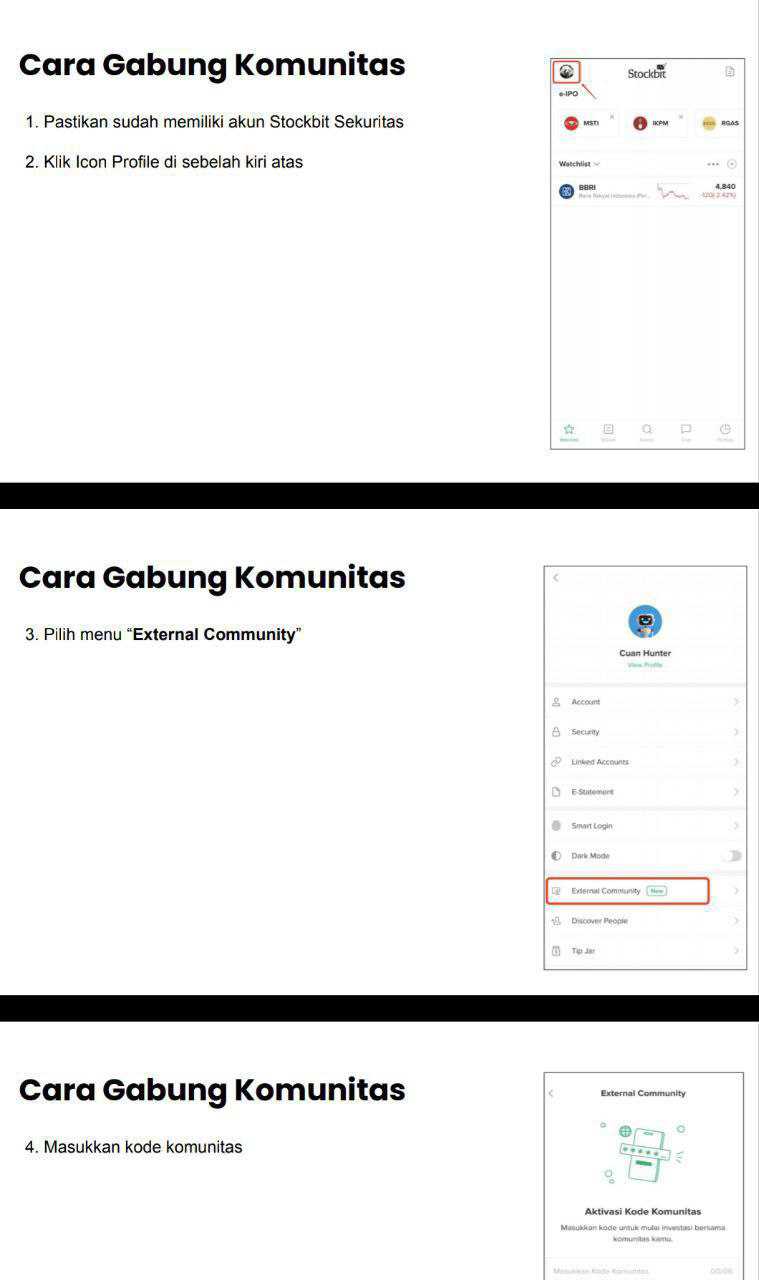

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Pelayaran Nasional Ekalya Purnamasari Tbk atau ELPI adalah perusahaan pelayaran yang sudah berlayar lebih dari tiga dekade sejak berdiri di Ambon pada 1992. Perusahaan ini resmi melantai di bursa pada 2022 dengan mayoritas saham 82,36% dipegang PT Kreasi Cipta Timur, publik 15% dan sisanya dimiliki individu terkait manajemen. Kendali utama ada di keluarga Taniputra dengan Eka Taniputra sebagai Direktur Utama, sementara kantor pusat di Surabaya menjadi pusat kendali operasional armada. Bisnisnya tidak hanya sebatas angkutan laut domestik dan internasional tetapi juga angkutan minyak, gas, jasa sewa kapal, hingga layanan kepelabuhanan, lengkap dengan izin usaha angkutan laut sejak 2002 yang menguatkan legitimasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Industri pelayaran dikenal mahal dan penuh risiko. Biaya BBM menyedot banyak kas, perawatan dan docking kapal wajib dilakukan, gaji awak kapal tidak kecil, dan risiko kurs kerap mempengaruhi laporan keuangan. Tarif charter juga bisa naik turun mengikuti permintaan. Di tengah kondisi itu ELPI punya senjata utama yaitu kontrak jangka panjang dengan klien besar seperti Pertamina Hulu Mahakam yang kontraknya ada sampai 2030 dan Kangean Energy yang sampai 2027. Tidak heran recurring income dari sewa kapal per Juni 2025 mencapai Rp 311,20 miliar yang memberi kepastian pendapatan di tengah ombak volatilitas tarif.

Kinerja semester pertama 2025 mencatat revenue Rp 543,66 miliar, turun 7,12% dibanding periode sama tahun sebelumnya Rp 585,28 miliar. Namun yang menarik, margin justru membaik signifikan. Laba kotor naik ke Rp 140,65 miliar, laba operasi Rp 148,63 miliar, dan laba bersih Rp 137,56 miliar. Gross profit margin naik ke 25,87%, operating margin ke 27,34%, net margin ke 25,30%. Artinya dari setiap rupiah pendapatan yang berkurang, perusahaan berhasil memeras lebih banyak laba, tanda efisiensi biaya dijalankan dengan baik.

Transformasi terbesar terlihat di arus kas. Tahun 2024 arus kas operasi masih negatif Rp 54,83 miliar, namun semester pertama 2025 berubah positif Rp 68,44 miliar. Free cash flow yang semula minus Rp 71,82 miliar kini positif Rp 35,85 miliar. CFO margin menjadi 12,59% dan FCF margin 6,59%. Kualitas laba juga naik, dengan CFO terhadap laba 49,76% dan FCF terhadap laba 26,06%. Kalau dulu laba hanya tampak di laporan tanpa kas, sekarang hampir separuh laba sudah berupa kas operasi dan seperempatnya tetap tersisa setelah capex, kondisi yang jauh lebih sehat.Upgrade skill https://cutt.ly/ge3LaGFx

Aset kapal tetap menjadi tulang punggung. Nilainya Rp 1,58 triliun per Juni 2025 dari total aset tetap neto Rp 1,39 triliun. Kas perusahaan juga naik ke Rp 269,34 miliar dari Rp 212,01 miliar di akhir 2024. Tambahan investasi reksadana Rp 127,02 miliar dan penyertaan saham Rp 88,26 miliar menunjukkan ada diversifikasi aset. Posisi ini membuat ELPI punya bantalan yang cukup untuk operasional maupun kejutan tak terduga.

Utang masih terkendali. Utang bank jangka panjang Rp 242,80 miliar dan total liabilitas Rp 494,09 miliar. Rasio DER hanya 0,23x, sangat rendah dibanding covenant bank yang biasanya di atas 2x. Rasio liabilitas terhadap laba membaik ke 3,59x dari 5,74x. Dengan CFO positif, rasio liabilitas terhadap CFO 7,22x, artinya perlu 7 tahun kas operasi untuk menutup semua liabilitas, jauh lebih baik dibanding tahun lalu yang negatif. Ini menunjukkan utang bisa dilayani dengan lebih nyaman.

Capex meningkat menjadi Rp 32,59 miliar atau 5,99% dari revenue dan 47,62% dari CFO. Tahun lalu capex didanai eksternal karena CFO minus, sekarang hampir separuh kas operasi dipakai untuk capex dan masih ada free cash flow tersisa. Ini menandakan siklus investasi yang lebih sehat, di mana pertumbuhan aset tetap didanai dari kinerja internal bukan tambahan utang. Armada pun lebih terjaga kualitasnya.

Basis revenue masih sewa kapal Rp 311,20 miliar ditambah muatan pengangkutan Rp 214,17 miliar. Dua klien besar mendominasi, Bumi Nusantara Jaya 27% dan Pertamina Hulu Mahakam 17%. Konsentrasi ini memang berisiko, tapi kontrak panjang membuat arus kas lebih stabil. Dalam industri yang rentan fluktuasi tarif charter, kepastian ini jadi nilai lebih.Upgrade skill https://cutt.ly/Ve3nZHZf

Efisiensi karyawan juga nyata. Jumlah pegawai tetap turun ke 957 orang, tapi produktivitas melonjak. Revenue per karyawan Rp 568,08 juta, laba per karyawan Rp 143,74 juta, CFO per karyawan Rp 71,52 juta, dan kas pelanggan per karyawan Rp 592,14 juta. Semua indikator naik signifikan dibanding tahun lalu. Ini bukti restrukturisasi berhasil dan operasional lebih ramping. Dengan tim lebih kecil, output yang dihasilkan justru lebih besar.

Aset kapal menghasilkan revenue, kontrak jangka panjang menjamin arus kas, kas membayar biaya operasional dan utang, sisa kas setelah capex jadi free cash flow positif, sementara efisiensi karyawan memperkuat profitabilitas. ELPI menunjukkan perbaikan menyeluruh pada margin, arus kas, dan kualitas laba. Dengan utang terkendali, kas memadai, dan kontrak panjang yang solid, perusahaan berada di posisi kuat untuk terus melaju stabil menghadapi ombak industri pelayaran.

Valuasi saham PT Pelayaran Nasional Ekalya Purnamasari Tbk atau ELPI di harga Rp 352 memang menarik karena di satu sisi terlihat murah tapi di sisi lain ada tanda bahwa pasar sedang waspada. Dengan jumlah saham beredar 7,41 miliar lembar, kapitalisasi pasar ELPI saat ini Rp 2,61 triliun. Pendapatan enam bulan 2025 Rp 543,66 miliar yang kalau di-annualisasi jadi Rp 1,09 triliun. Laba bersih untuk pemilik entitas induk Rp 136,61 miliar per enam bulan atau setahun penuh sekitar Rp 273,21 miliar. EPS annualized Rp 36,86, sedangkan dividen per saham terbaru Rp 14,3 yang setara yield 4,06% dengan payout ratio 38,79%. Ekuitas pemilik Rp 2,05 triliun dengan BV per saham Rp 277,08 dan PBV 1,27x. Kas Rp 269,34 miliar lebih besar dari total utang berbunga Rp 249,26 miliar, artinya posisi neraca sangat likuid dengan DER rendah 16% dan current ratio 920%.

Dari sisi valuasi berbasis laba, angka ini tampak manis. PER 9,54x termasuk rendah, apalagi laba bersih tumbuh 43,31% yoy, membuat PEG hanya 0,22x. Investor seperti membayar murah sekali untuk pertumbuhan laba yang tinggi. EV/EBITDA 5,68x dan EV/EBIT 8,28x juga memperlihatkan bahwa ELPI diperdagangkan pada level yang cukup rendah jika dibandingkan dengan profit operasional inti. Dividend yield 4,06% menambah daya tarik, karena selain memberi income rutin, payout ratio masih longgar sehingga ada ruang untuk reinvestasi. Kontrak jangka panjang dengan Pertamina Hulu Mahakam hingga 2030 dan Kangean Energy hingga 2027 juga menjadi bantalan penting yang menjamin pendapatan di tengah fluktuasi sektor pelayaran. Dengan kondisi kas lebih besar dari utang, ELPI tampak seperti perusahaan yang punya amunisi banyak untuk bertahan dan berkembang.Upgrade skill https://cutt.ly/ge3LaGFx

Namun jika bergeser ke sisi arus kas, ceritanya agak beda. P/CFO mencapai 19,05x dan P/FCF tembus 36,37x, menunjukkan bahwa kas operasional dan kas bebas tidak seindah laba bersih. EV/FCF 34,32x menandakan nilai perusahaan cukup mahal kalau diukur dari arus kas bebas yang benar-benar bisa masuk kantong investor. Salah satu penyebabnya adalah kebutuhan CapEx cukup besar, sekitar Rp 65,18 miliar annualized, yang muncul dari uang muka pembelian kapal. Revenue juga tidak bertumbuh, malah turun dari Rp 585,28 miliar di 6M 2024 menjadi Rp 543,66 miliar di 6M 2025. Jadi lonjakan laba bukan karena penjualan naik, melainkan karena efisiensi biaya pokok pendapatan dan hilangnya rugi penjualan aset tetap Rp 20,99 miliar yang pernah menekan tahun lalu. Kondisi ini membuat pertumbuhan laba tampak bagus di laporan, tapi sustainability-nya masih tanda tanya.

Jika pakai target PBV 1x, harga wajar ELPI Rp 277,08, sedangkan kalau pakai target PER 10x, harga wajarnya Rp 368,60. Posisi harga sekarang Rp 352 ada di tengah, di atas nilai buku tapi di bawah target PER. Ini artinya saham ELPI berada di rentang fair value hingga undervalued tergantung metrik yang dipakai. Rasio berbasis laba memberi sinyal murah, tapi rasio berbasis kas justru bilang mahal. Sinkronisasi inilah yang bikin valuasi ELPI serba dua sisi. Investor yang optimis melihat potensi laba akan melihat peluang besar, sementara investor yang fokus ke FCF akan berhati-hati karena arus kas bebas tipis.

Kalau diibaratkan bisnis sehari-hari, ELPI mirip warung bakso yang ramai pelanggan tetap, punya kontrak catering jangka panjang, laporan laba terlihat bagus, dan rajin bagi hasil ke pemilik. Tapi di balik itu, warung ini masih sering renovasi dan beli peralatan baru, sehingga uang kas yang benar-benar bisa dibawa pulang tidak banyak. Nilainya terlihat murah kalau hanya lihat laba, tapi agak mahal kalau hitungan utamanya adalah uang tunai di laci. Jadi keputusan akhirnya kembali ke perspektif investor. Kalau percaya revenue bisa kembali naik lewat utilisasi kapal yang lebih baik dan efisiensi biaya bunker, valuasi PER 9,54x dengan PEG 0,22x adalah peluang besar. Tapi kalau penurunan revenue berlanjut dan CapEx terus menggerus FCF, valuasi berbasis kas akan mendominasi, membuat saham ini terasa lebih mahal daripada yang terlihat di permukaan.Upgrade skill https://cutt.ly/Ve3nZHZf

ELPI adalah sebuah perusahaan keluarga yang bertransformasi menjadi emiten publik. Perusahaan berdiri di Ambon pada 1992 dan resmi melantai di bursa pada 2022, namun kendali utamanya tetap berada di tangan keluarga Taniputra melalui PT Kreasi Cipta Timur yang menggenggam 82,36% saham. Masyarakat hanya punya 15%, sementara Tan Christian Taniputra 2,55% dan Eka Taniputra 0,09%. Dari angka kepemilikan ini langsung terlihat bahwa walaupun statusnya perusahaan terbuka, kontrol penuh masih ada pada keluarga pengendali.

Di pucuk direksi berdiri Eka Taniputra sebagai Direktur Utama yang sekaligus tercatat sebagai Ultimate Beneficiary Ownership. Ia bukan sekadar simbol tetapi motor utama yang mengarahkan strategi perusahaan. Latar belakangnya cukup kuat, menyelesaikan pendidikan di Curtin University Australia, terjun ke bisnis docking dan perkapalan, lalu memimpin ELPI sejak lama hingga masuk bursa. Di sisi keuangan ada Efilya Kusumadewi Taniputra sebagai Direktur Keuangan. Nama belakang yang sama memperlihatkan hubungan keluarga. Keduanya adalah penerus usaha sang ayah. Kehadiran dua orang keluarga di jajaran direksi ini semakin menegaskan warna perusahaan keluarga.

Dewan Komisaris diisi figur eksternal sebagai pengawas. Edwin Surjali menduduki posisi Komisaris Utama, sedangkan Dra Fida Unidjaja menjadi Komisaris Independen yang juga memimpin Komite Audit. Kehadiran komisaris independen memang wajib di perusahaan terbuka sebagai check and balance, namun keputusan besar tetap banyak ditentukan keluarga yang memegang kendali saham dan kursi direksi. Fida berperan menjaga kepatuhan dan tata kelola, sementara Edwin memperkuat posisi pengawasan, tetapi orbit kendali tetap berpusat pada keluarga Taniputra.Upgrade skill https://cutt.ly/ge3LaGFx

Tan Christian Taniputra yang memegang 2,55% saham punya peran lain dalam sejarah ELPI. Ia bersama Eka dulu tercatat sebagai personal guarantee atas pinjaman bank yang kemudian dilepas pada 2025 setelah profil risiko perusahaan membaik. Pelepasan jaminan pribadi itu menandai transisi ELPI ke level perusahaan mapan yang tak lagi menggantungkan risiko pada individu keluarga, melainkan pada struktur korporasi. Walaupun porsinya kecil, keberadaan Tan Christian dalam daftar pemegang saham dan catatan jaminan ini memperkuat sinyal bahwa ELPI memang dikelola dan dikendalikan sebagai usaha keluarga.

Jaringan bisnis keluarga tidak berhenti di ELPI saja. Eka juga terlibat di KCT Group sebagai Managing Director, sementara Kreasi Cipta Timur tercatat sebagai induk pengendali. Anak usaha pun ikut diatur dalam lingkaran grup, misalnya pada 2023 ketika ELPI membeli saham PT Samudra Luas Sejahtera Abadi hingga komposisinya menjadi 50% ELPI dan 50% Kreasi Cipta Timur. Transaksi internal seperti ini menunjukkan pola khas perusahaan keluarga di Indonesia, di mana entitas publik, anak usaha, dan perusahaan pribadi bergerak beriringan untuk memperkuat posisi grup.

Pemberitaan beberapa tahun terakhir juga memperlihatkan Eka sebagai wajah utama ELPI. Ia menjadi juru bicara kontrak besar dengan Pertamina Hulu Mahakam yang berlaku hingga 2030, kesepakatan dengan ExxonMobil Cepu senilai Rp 420,46 miliar untuk 5 tahun, serta rencana ekspansi internasional dengan target 25% penjualan kapal Multicat ke Timur Tengah sampai 2027. Semua rencana dan strategi diumumkan langsung oleh Eka, bukan oleh komisaris atau eksekutif lain, yang semakin menguatkan bahwa ia adalah figur sentral.Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi lain ada catatan hukum yang menempel pada perjalanan perusahaan. ELPI sempat terseret perkara hubungan industrial yang berakhir dengan kewajiban membayar kompensasi sekitar Rp 23,04 juta sesuai putusan kasasi Mahkamah Agung. Ada pula perkara tata usaha negara di 2023 terkait keputusan Dinas Tenaga Kerja Kalimantan Timur yang dilawan hingga tingkat kasasi. Nilainya memang kecil dibanding skala perusahaan, tetapi penting sebagai bukti bahwa ELPI mencatat semua sengketa di keterbukaan informasi dan menanganinya lewat jalur hukum resmi.

Soal afiliasi politik, sejauh ini tidak ada jejak publik yang menunjukkan Eka maupun keluarga Taniputra terikat pada partai atau aktivitas kampanye. Semua rilis resmi ELPI lebih menekankan pada bisnis pelayaran, kontrak jangka panjang, keselamatan operasional, dan strategi ekspansi. Perusahaan juga menegaskan komitmen pada tata kelola dengan menyampaikan pesan anti suap dan pakta integritas secara berkala. Ini memberi kesan bahwa keluarga pengendali memilih fokus pada bisnis ketimbang politik. Upgrade skill https://cutt.ly/Ve3nZHZf

Jelas terlihat ELPI adalah perusahaan keluarga. PSP dipegang Kreasi Cipta Timur dengan UBO Eka Taniputra, direksi dijabat Eka dan Efilya yang punya hubungan keluarga, pemegang saham individu lain Tan Christian juga masih bagian dari keluarga, sementara komisaris eksternal hanya berfungsi sebagai pengawas formal. Jaringan usaha pun terkonsentrasi di grup keluarga yang sama. Bahkan strategi bisnis, kontrak besar, hingga ekspansi internasional semuanya diumumkan langsung oleh Eka.

Ini menunjukkan ELPI adalah perusahaan keluarga yang bertransformasi jadi perusahaan terbuka. Arah bisnis, kendali ekonomi, dan eksekusi strategi masih kuat di tangan keluarga Taniputra. Komisaris independen memang ada untuk memberi lapisan tata kelola sesuai regulasi, tetapi inti pengambilan keputusan tetap berada dalam orbit keluarga. Dengan struktur seperti ini, ELPI tetap memiliki wajah modern sebagai emiten publik, namun karakter tradisional perusahaan keluarga masih sangat kental.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7