Tentang $TCID Yang PSP Nya Di Take Over: Secara Hukum Harusnya Tidak Ada Tender Offer Karena Case Mirip $DOID yang Northstar nya Bubar di Ambil Ares Tapi Namanya Tetap Nangkring jadi PSP DOID

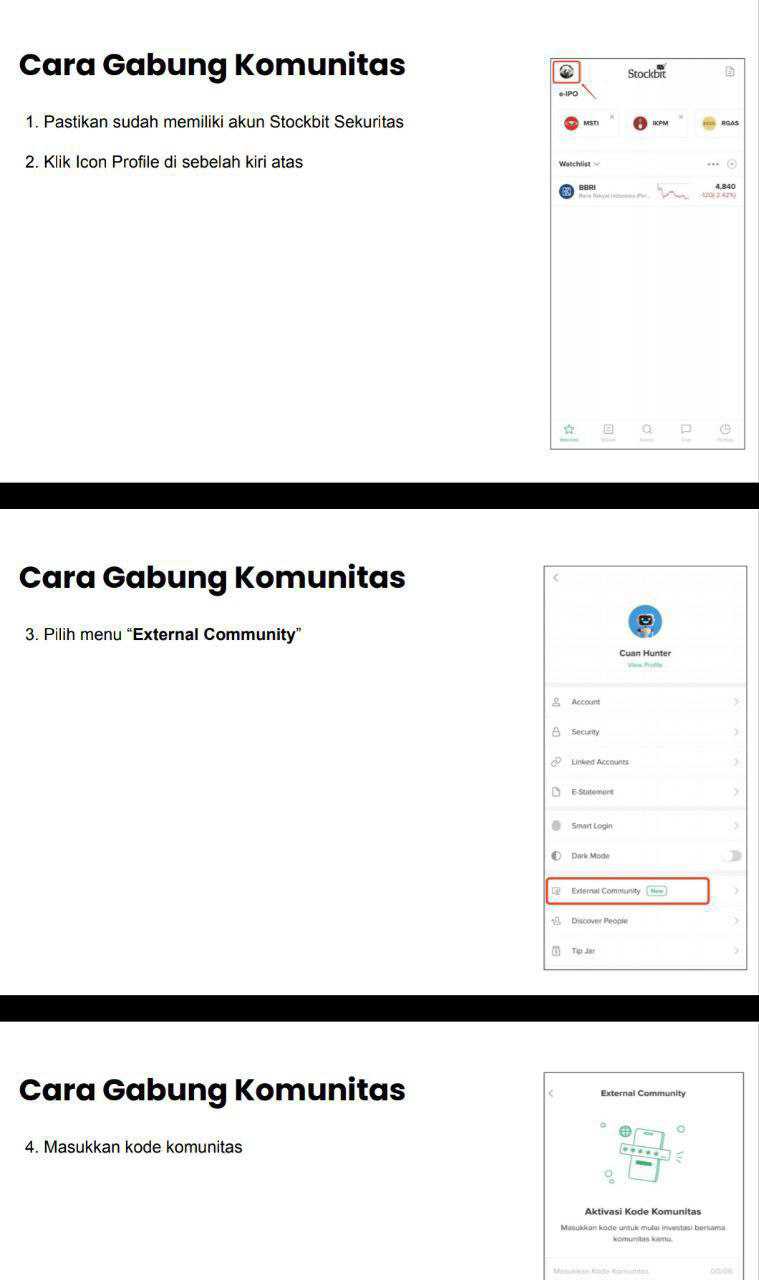

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

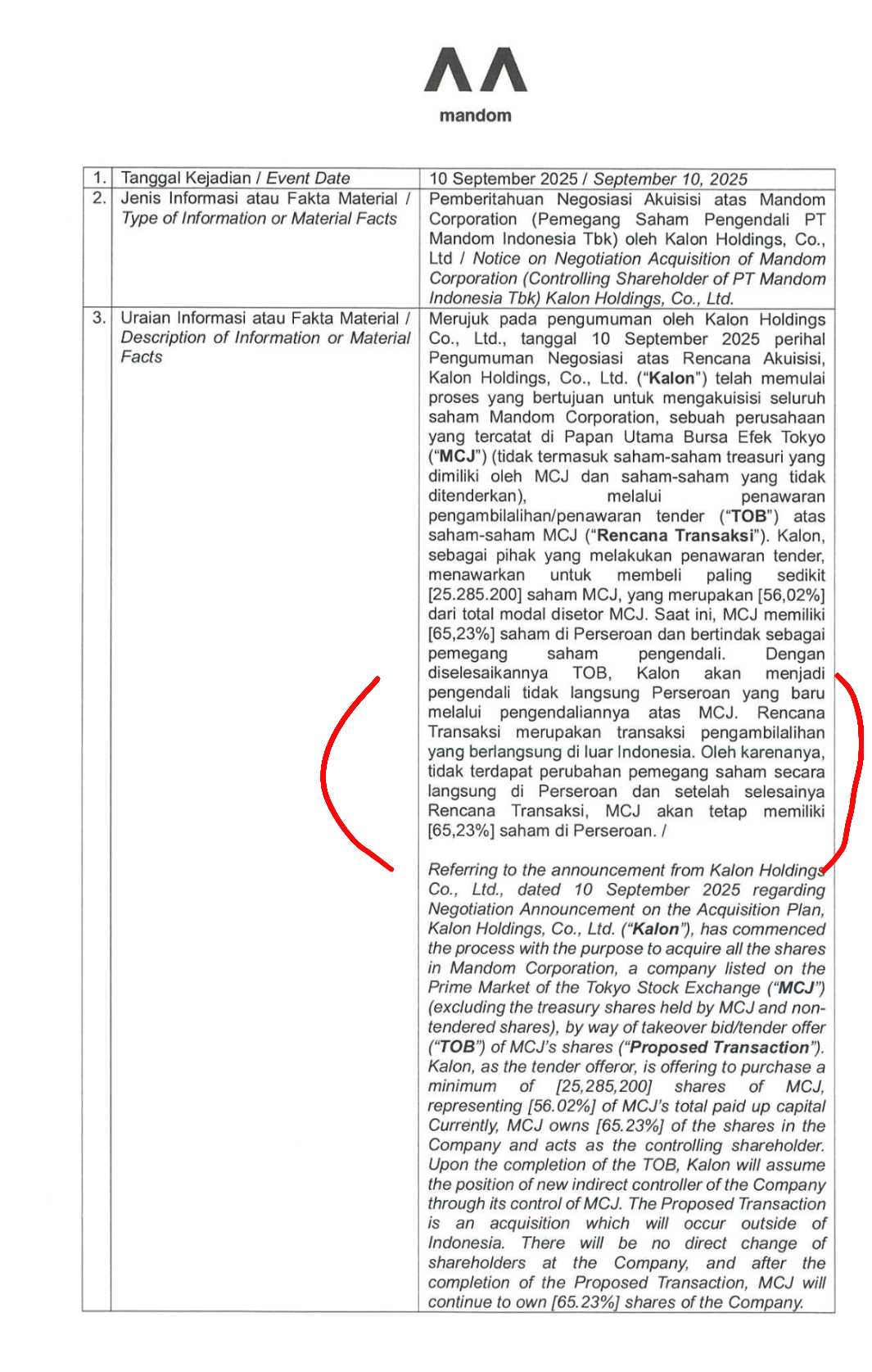

Kalon Holdings Co., Ltd. tiba-tiba jadi bahan pembicaraan karena manuver besarnya di Jepang. Perusahaan investasi ini mengumumkan takeover bid atau TOB untuk mengambil alih mayoritas saham Mandom Corporation (MCJ), induk dari PT Mandom Indonesia Tbk (TCID). Yang bikin menarik, nama Kalon nyaris tidak punya jejak publik yang jelas. Berbeda dengan investor mapan yang biasanya transparan soal profil dan portofolionya, Kalon muncul dengan langkah besar tanpa latar belakang yang terang. Jadi wajar kalau disebut misterius.Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur transaksinya jelas. Kalon menargetkan 25,29 juta lembar saham atau 56,02% modal disetor MCJ yang tercatat di Bursa Efek Tokyo. Kalau berhasil, Kalon otomatis jadi pengendali baru MCJ. Karena MCJ memegang 65,23% saham TCID, maka Kalon juga otomatis jadi pengendali tidak langsung TCID. Namun di Indonesia, kepemilikan langsung tetap atas nama MCJ, bukan Kalon. Itu artinya tidak ada kewajiban tender offer ke pemegang saham publik TCID. Presiden Direktur TCID, Koichi Watanabe, bahkan sudah menegaskan bahwa transaksi ini sama sekali tidak berdampak material ke operasional maupun keuangan TCID.

Masalahnya, kondisi fundamental Mandom memang sedang payah. TCID rugi Rp124,7 miliar di 2024, turun drastis dari laba Rp38,1 miliar setahun sebelumnya. Penjualannya juga terpangkas 9,3% menjadi Rp1,86 triliun. Di Jepang, induknya mengalami nasib serupa, operating income jeblok 39,4% year-on-year, dan penjualan di Indonesia turun 9,4% menjadi ¥9,429 juta. Tekanan ini bikin valuasi saham Mandom di bursa jatuh, dan bagi investor dengan modal besar, situasi seperti ini bisa jadi kesempatan emas.

Itulah yang dibaca oleh Hibiki Path Advisors, fund aktivis yang jadi salah satu pemegang saham Mandom. Mereka menghitung nilai intrinsik Mandom ada di 3.050 yen per saham, padahal harga pasar awal 2025 hanya 1.328 yen. Dengan kata lain, ada potensi upside lebih dari 100%. Kalon melihat peluang yang sama, beli perusahaan undervalued dengan brand kuat, lalu benahi dari dalam.Upgrade skill https://cutt.ly/ge3LaGFx

Brand Mandom memang tidak main-main. Gatsby jadi ikon produk pria di Asia Tenggara, Pixy dan SilkyGirl populer di segmen kosmetik wanita, sementara Lucido-l juga punya basis konsumen loyal. Meski laporan keuangannya merah, ekuitas brand ini tetap kokoh. Pasar Asia Tenggara yang terus tumbuh adalah aset strategis, dan di sinilah Kalon bisa masuk sebagai pemain baru yang membawa restrukturisasi.

Tantangan internal juga nyata. TCID mengalami penurunan penjualan domestik 16,1% pada 9 bulan 2024, bahkan rugi operasional di Indonesia mencapai ¥1,317 juta. Beban pokok penjualan makin besar, menekan margin. Jadi masuk akal jika Mandom butuh reformasi struktural, efisiensi biaya, dan optimalisasi capital structure.

Dari kacamata investor, langkah Kalon ini bisa dibaca sederhana. Mereka melihat value investing opportunity, membeli perusahaan dengan harga diskon. Mereka ingin melakukan restrukturisasi operasional untuk mengembalikan profitabilitas. Mereka juga mengincar ekspansi di pasar Asia Tenggara lewat brand-brand yang sudah mengakar. Dan tidak menutup kemungkinan ada sinergi dengan portofolio bisnis lain yang mereka kelola.

Namun untuk TCID di Indonesia, efek hukumnya nihil. Tidak ada TO, tidak ada perubahan kepemilikan langsung, dan tidak ada kewajiban aksi korporasi ke minoritas. Situasinya sama seperti kasus DOID dulu, ketika PSP Northstar diganti Ares. DOID tidak melakukan TO, tapi harga sahamnya sempat digoreng karena isu PSP baru. Jadi investor publik harus paham, yang nyata tidak ada perubahan, tapi sentimen bisa dimainkan.Upgrade skill https://cutt.ly/ge3LaGFx

Kalon adalah pemain misterius yang muncul dengan langkah besar. Mereka membeli Mandom di valuasi murah, mengincar brand kuat, dan berharap bisa memperbaiki kinerja lewat restrukturisasi. Untuk TCID, tidak ada perubahan hukum, tapi harga saham bisa saja digerakkan oleh cerita. Kalau bandarnya kuat, isu ini bisa bikin harga terbang. Kalau bandarnya kere, ya wassalam, harga tetap lesu. Jadi kuncinya bukan di regulasi, tapi di siapa yang pegang kuasa goreng di pasar.

Dalam sejarah korporasi dunia, tender offer atau akuisisi selalu jadi cerita yang penuh drama. Ada yang berakhir sukses besar hingga mengubah peta industri, tapi ada juga yang jatuh jadi bencana finansial. Salah satu contoh kegagalan paling legendaris adalah saat AOL membeli Time Warner di tahun 2000. Nilainya fantastis, USD 165 miliar, dan saat itu disebut sebagai deal of the century karena diyakini bisa menyatukan internet dan media raksasa. Sayangnya, gelembung dotcom pecah, valuasi AOL runtuh, Time Warner ikut terseret, dan perusahaan gabungan kehilangan triliunan dolar. Alih-alih tumbuh, akuisisi ini dicatat sebagai salah satu kesalahan terbesar dalam sejarah bisnis modern.

Kasus lain datang dari Hewlett-Packard yang membeli Autonomy di tahun 2011 seharga USD 11 miliar. Harapannya, Autonomy bisa mempercepat transformasi HP ke bisnis software enterprise. Hasilnya justru pahit, hanya setahun kemudian HP harus mengakui impairment lebih dari USD 8 miliar karena dugaan manipulasi laporan keuangan di Autonomy. Investor marah, reputasi HP anjlok, dan akuisisi yang tadinya diharapkan jadi penyelamat malah berubah jadi batu sandungan. Dua contoh ini menunjukkan betapa mahalnya harga kesalahan ketika akuisisi dilakukan tanpa perhitungan matang.

Di sisi lain, ada akuisisi yang jadi kisah sukses luar biasa. Facebook membeli Instagram di tahun 2012 dengan harga USD 1 miliar, angka yang sempat diejek terlalu mahal untuk aplikasi kecil dengan 13 pegawai. Tapi bertahun-tahun kemudian, Instagram tumbuh jadi mesin iklan bernilai miliaran dolar dan jadi salah satu fondasi dominasi Meta di media sosial. Begitu juga Google ketika membeli YouTube di 2006 seharga USD 1,65 miliar. Banyak yang ragu karena YouTube saat itu merugi dan dibanjiri tuntutan hak cipta. Tapi dengan strategi dan modal dari Google, YouTube menjelma jadi platform video global dengan pendapatan iklan belasan miliar dolar per tahun. Dua akuisisi ini sering dijadikan contoh textbook bagaimana sebuah deal bisa menciptakan nilai luar biasa jika eksekusinya tepat.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita tarik ke konteks Indonesia lewat kasus Kalon Holdings dengan Mandom, kondisinya berbeda. Kalon datang lewat takeover bid di Jepang untuk membeli 56,02% saham Mandom Corporation. Karena Mandom memegang 65,23% TCID, otomatis Kalon jadi pengendali tidak langsung TCID. Tetapi bagi publik di Indonesia, tidak ada kewajiban tender offer. Struktur kepemilikan langsung tetap atas nama Mandom Jepang, jadi tidak ada perubahan legal yang memberi kesempatan bagi investor minoritas untuk exit dengan harga premium.

Di sinilah posisi TCID jadi unik. Kalau Kalon berhasil melakukan restrukturisasi besar di Mandom, menekan biaya, memperbaiki distribusi, dan mengoptimalkan brand seperti Gatsby atau Pixy, hasilnya bisa mengalir ke TCID juga. Laba yang sempat terjun, rugi Rp124,7 miliar di 2024 setelah sebelumnya untung Rp38,1 miliar, bisa berbalik pulih jika strategi globalnya efektif. Tapi kalau Kalon hanya jadi investor misterius tanpa eksekusi nyata, TCID akan tetap di situasi sulit dengan penjualan Rp1,86 triliun yang turun 9,3% dibanding 2023.Upgrade skill https://cutt.ly/Ve3nZHZf

Artinya, TCID sekarang ada di persimpangan. Skenario optimis, Kalon bisa meniru kisah sukses Meta dengan Instagram atau Google dengan YouTube, masuk dengan valuasi murah lalu menghidupkan kembali perusahaan yang lesu. Skenario pesimis, mereka justru berakhir seperti AOL dengan Time Warner atau HP dengan Autonomy, di mana uang besar menguap tanpa hasil nyata. Untuk investor publik TCID, kuncinya bukan menunggu tender offer yang tidak ada, melainkan menimbang apakah Kalon benar-benar bisa membawa perbaikan atau justru jadi cerita kosong yang cuma dijadikan bahan gorengan pasar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10