$NELY LK Q2 2025: Pelayaran Nelly Dwi Putri Masih Cetak Laba Tapi Margin Anjlok 50% Lebih dan Free Cash Flow Merah Tua, Apakah Harga Saham Rp350 Murah atau Jebakan?

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Pelayaran Nelly Dwi Putri Tbk adalah perusahaan pelayaran yang sudah cukup lama malang melintang sejak 1977. Berawal sebagai perusahaan keluarga, kini mayoritas sahamnya dikuasai PT Haskojaya Abadi sebesar 85,05%, sedangkan sisanya terbagi antara Aris Sunarko 5,99%, publik 8,93%, dan sebagian kecil oleh direktur Eduard Halomoan. Jumlah saham yang beredar mencapai 2,35 miliar lembar, dengan nilai nominal Rp100 per saham. Kantor pusatnya ada di Jakarta Pusat, dan jumlah karyawan grup per Juni 2025 sebanyak 73 orang, angka yang sama dengan tahun lalu sehingga operasionalnya cenderung stabil dari sisi tenaga kerja. Upgrade skill https://cutt.ly/ge3LaGFx

Model bisnisnya sederhana tapi padat modal. Sumber pendapatan utama datang dari penyewaan kapal yang menyumbang Rp187,50 miliar atau 87,8% dari total revenue semester pertama 2025. Sisanya sekitar Rp25,96 miliar berasal dari jasa galangan dan perbaikan kapal. Artinya, hampir 9 dari 10 rupiah pendapatan Nelly memang tergantung pada kontrak charter. Di sini sudah kelihatan risiko konsentrasi karena bisnis sangat bergantung pada utilisasi armada yang mahal perawatan dan depresiasinya.

Kalau lihat daftar pelanggan, ada beberapa nama besar yang cukup dominan. PT Kasih Coal Resources menyumbang Rp28,25 miliar, lalu PT Riau Andalan Pulp and Paper Rp21,17 miliar meski ini anjlok drastis dari Rp102,52 miliar tahun lalu. CV Kairos Indah Borneo Rp19,66 miliar, dan PT Teknik Alum Service Rp17,76 miliar. Jadi kalau ada satu pelanggan besar yang mengurangi order, dampaknya ke revenue langsung terasa. Untungnya dari sisi vendor tidak ada yang dominan di atas 10%, sehingga beban operasional tidak terlalu bergantung pada satu pemasok.Upgrade skill https://cutt.ly/ge3LaGFx

Hasil semester pertama 2025 jujur bikin kening berkerut. Pendapatan turun tipis 2,17% ke Rp213,45 miliar, tetapi beban pokok naik gila gilaan 72,53% ke Rp149,79 miliar. Gross profit anjlok dari Rp131,37 miliar jadi Rp63,67 miliar atau turun 51,54%. Operating profit juga jatuh 52,92% ke Rp54,85 miliar. Net profit yang bisa diatribusikan ke pemilik entitas induk hanya Rp44,42 miliar, turun 60,45% dari Rp112,27 miliar tahun lalu. Penurunan ini diperparah oleh lonjakan beban bunga 371,85% menjadi Rp8,83 miliar akibat utang berbunga yang membengkak.

Kalau tidak ada pos non operasional, kondisinya bisa lebih parah. Tahun ini perusahaan masih diselamatkan oleh laba dari investasi saham Rp5,43 miliar, keuntungan pelepasan aset Rp4,30 miliar, dan selisih kurs positif Rp1,26 miliar. Pos ini masuk ke penghasilan lain lain yang naik dari cuma Rp214 juta tahun lalu menjadi Rp10,31 miliar. Tapi sayangnya kontribusi semacam ini tidak bisa dianggap berkelanjutan karena sifatnya volatile dan one off.

Arus kas juga memperlihatkan ketidakseimbangan. CFO masih positif Rp72,51 miliar, tetapi turun 36,6% dibanding Rp114,41 miliar tahun lalu. Di sisi lain capex melonjak 271,8% menjadi Rp215,60 miliar. Alhasil free cash flow negatif sangat dalam. Perusahaan jelas tidak bisa mengandalkan arus kas internal untuk membiayai investasi, sehingga solusinya adalah menambah utang baru. Tercatat ada penerimaan utang bank jangka panjang Rp173,98 miliar pada semester pertama 2025, padahal tahun lalu hanya Rp52 miliar.Upgrade skill https://cutt.ly/Ve3nZHZf

Efeknya ke kas juga jelas terlihat. Posisi kas turun dari Rp173,22 miliar akhir 2024 menjadi Rp138,38 miliar per Juni 2025. Dengan kata lain, saldo kas berkurang Rp34,78 miliar dalam 6 bulan. Kalau CFO masih sehat tapi capex terlalu agresif, hasilnya ya begini, kas terkuras dan perusahaan jadi makin tergantung pada pembiayaan bank. Modal kerja juga melemah, dari Rp254,14 miliar akhir 2024 jadi Rp181,48 miliar di Juni 2025, turun 28,6% yang artinya ruang likuiditas makin sempit.

Struktur neraca masih khas perusahaan pelayaran, padat aset tetap. Total aset Rp1,26 triliun dengan 72,5% berupa kapal, tugboat, tongkang, bangunan, dan fasilitas lain yang nilainya Rp913,21 miliar. Utang bank Rp238,48 miliar menyumbang 73% dari total liabilitas Rp326,66 miliar. Rasio utang terhadap ekuitas 25,6% masih lumayan aman kalau laba stabil. Tapi masalahnya laba justru jeblok, jadi beban bunga terasa berat. Net debt sekitar Rp100,09 miliar setelah dikurangi kas, artinya perusahaan sudah masuk posisi net debt positif, tidak lagi net cash.

Dari sisi margin, gross margin jatuh dari 60,21% jadi 29,83%, CFO margin turun dari 52,44% jadi 33,97%, dan free cash flow margin malah negatif 34,24% dibanding positif 25,86% tahun lalu. Capex dibanding laba 2,43x, padahal tahun lalu cuma 0,26x. Capex dibanding CFO 1,49x, artinya CFO hanya menutupi 67% dari capex, sisanya jelas ditutup utang. Ini kontras sekali karena tahun lalu CFO 4 kali lipat dari capex. Rasio utang terhadap CFO naik ke 1,64x dari 0,65x, dan terhadap laba naik ke 2,68x dari 0,66x. Angka angka ini menyiratkan risiko solvabilitas meningkat.Upgrade skill https://cutt.ly/Ve3nZHZf

Produktivitas per karyawan pun menurun. Revenue per employee annualised turun tipis ke Rp5.848 juta, CFO per employee jatuh dari Rp3.134 juta ke Rp1.986 juta, dan laba per employee merosot tajam dari Rp3.076 juta jadi Rp1.217 juta. Dengan jumlah karyawan tetap 73 orang, jelas penurunan ini bukan karena tenaga kerja bertambah tapi karena performa operasional melemah. Artinya setiap orang menghasilkan lebih sedikit laba dan kas dibanding tahun lalu.

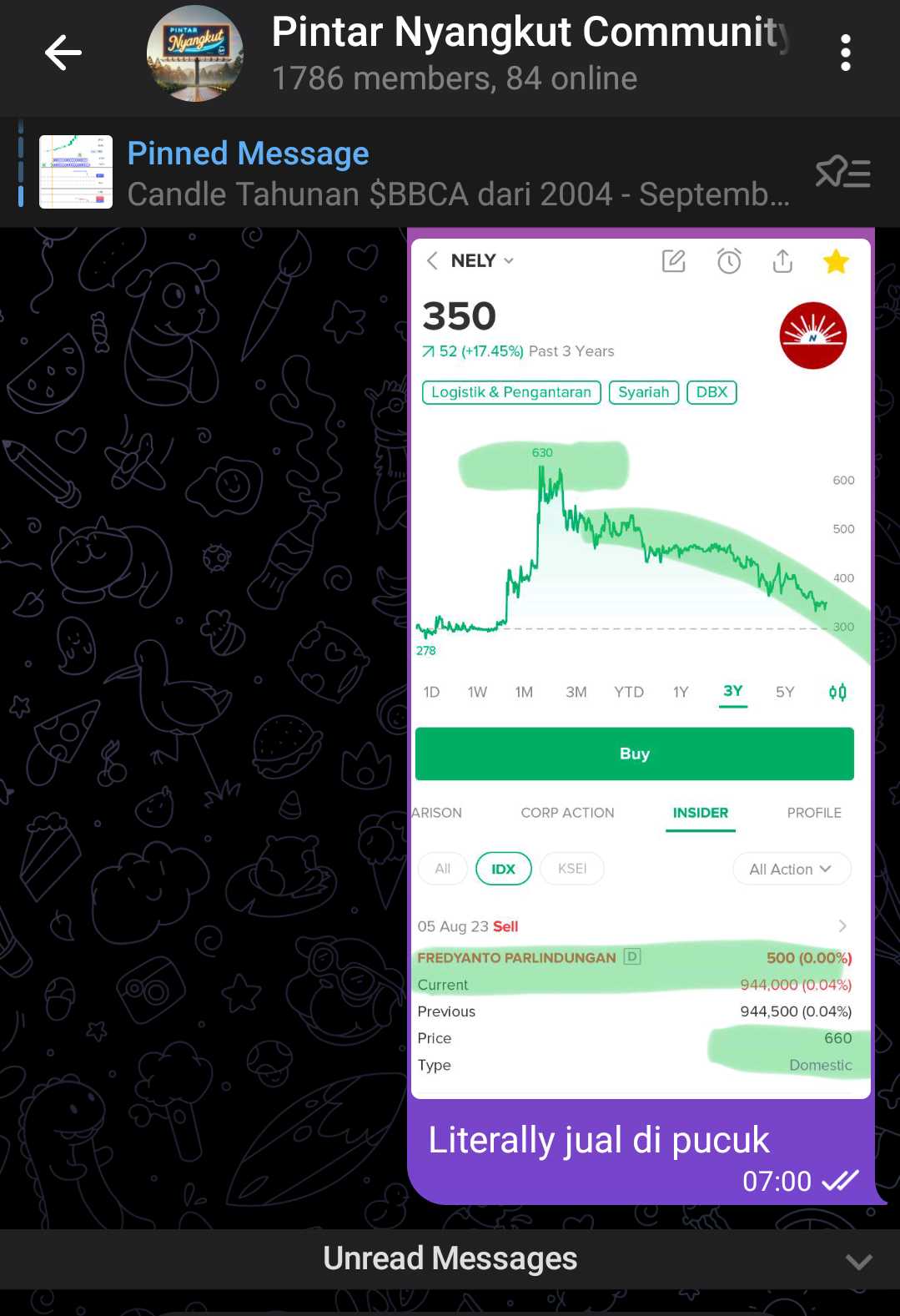

Valuasi di pasar cukup menarik di satu sisi. Dengan harga saham Rp350, kapitalisasi Rp822,50 miliar. Book value Rp920,61 miliar sehingga PBV sekitar 0,89x. Laba per saham annualised Rp37,80 menghasilkan PER 9,26x. Dividend yield sekitar 2,86% dengan payout ratio 26,5%. EV Rp922,59 miliar dengan EBITDA annualised Rp201,79 miliar menghasilkan EV EBITDA 4,57x. Dari sisi PBV kelihatan undervalued, tapi dari sisi kualitas laba dan free cash flow yang negatif, investor harus berhati hati.

Kalau investor mau break even dalam 10 tahun dengan asumsi harga saham tetap Rp350, dibutuhkan dividen total Rp350 per saham. Itu artinya Rp35 per tahun. Dengan payout ratio 26,5% maka laba per saham yang dibutuhkan Rp132,32, jauh di atas EPS annualised sekarang Rp37,80. CFO yang dibutuhkan sekitar Rp215,60 per saham dan free cash flow minimal Rp66,16 per saham. Artinya laba harus naik 3,5 kali, CFO naik 3,5 kali, dan capex harus lebih disiplin supaya FCF tidak lagi negatif.Upgrade skill https://cutt.ly/ge3LaGFx

Risiko lain yang perlu dicatat adalah beban pajak dan potensi denda. Beberapa STP dan SP2DK diterima terkait PPh dan PPN, yang artinya ada potensi kewajiban tambahan. Ada juga klaim asuransi Rp1,8 miliar terkait insiden tugboat menabrak jembatan, yang sebagian sudah cair tapi sisanya Rp230 juta masih menunggu. Hal hal semacam ini bisa menambah tekanan di saat arus kas sedang ketat.

NELY menjalankan bisnis dengan pola klasik industri pelayaran, di mana pelanggan besar menjadi sumber napas utama, vendor menjaga suplai, dan perjanjian bank memastikan aliran dana untuk ekspansi. Dari sisi pelanggan, ketergantungan cukup terlihat. Empat nama besar seperti PT Kasih Coal Resources dengan kontribusi Rp28,25 miliar, PT Riau Andalan Pulp and Paper Rp21,17 miliar, CV Kairos Indah Borneo Rp19,66 miliar, dan PT Teknik Alum Service Rp17,76 miliar sudah menguasai porsi signifikan dari pendapatan semester pertama 2025. Namun masalah muncul ketika salah satunya, yaitu RAPP, memangkas kontribusi dari Rp102,52 miliar tahun lalu menjadi hanya Rp21,17 miliar tahun ini. Penurunan lebih dari 80% ini jelas jadi red flag karena langsung menyumbang pada turunnya revenue konsolidasian 2,17% dan laba bruto 51,54%. Kalau satu kontrak besar saja bisa ambruk, artinya struktur revenue Nelly masih sangat rapuh.

Dari sisi vendor, situasinya lebih sehat. Tidak ada pemasok yang menyumbang lebih dari 10% dari total beban, sehingga risiko konsentrasi di rantai pasokan relatif rendah. Tetapi tetap ada masalah lain. Beban pokok pendapatan melonjak 72,53% terutama dari biaya operasional kapal yang naik Rp46,25 miliar dan depresiasi kapal yang bertambah Rp11,62 miliar. Jadi meskipun tidak ada vendor dominan, biaya dari banyak vendor naik bersamaan sehingga profitabilitas tertekan. Inilah konsekuensi bisnis asset intensive, ketika setiap kenaikan harga bahan bakar, spare part, dan jasa perawatan langsung membengkakkan COGS.

Dari sisi proyek, perusahaan terlihat agresif. Ada pembangunan aset dalam penyelesaian berupa gedung dengan progress 94% yang ditarget selesai Agustus 2025, juga investasi kapal baru yang masih dalam tahap pengerjaan. Selain itu, anak usaha Permata Barito Shipyard & Engineering menjalankan bisnis galangan dengan pendapatan Rp29,52 miliar semester pertama 2025. Tetapi ironisnya, lima anak usaha lain seperti Nelly Energi Lestarindo, Pelayaran Nelly Anugrah, Nelly Gaya Kreasi, PNDP Singapore, dan Goldmark Jaya Abadi belum beroperasi sama sekali. Artinya ada modal miliaran rupiah yang sudah tertanam tapi belum balik modal, dan untuk sementara hanya jadi pos aset dalam laporan keuangan tanpa kontribusi revenue. Upgrade skill https://cutt.ly/Ve3nZHZf

Anak usaha yang belum beroperasi ini jelas menyedot dana. Catatan keuangan menunjukkan peningkatan kepentingan non pengendali Rp12,25 miliar pada 2025 karena pendirian GJA yang 51% sahamnya dipegang Nelly. Sementara itu, Capex melonjak tajam jadi Rp215,60 miliar hanya dalam enam bulan, padahal CFO hanya Rp72,51 miliar. Ketidaksinkronan ini membuat free cash flow negatif besar. Artinya, manajemen sedang berjudi dengan ekspansi modal tanpa dukungan arus kas internal, dan berharap investasi kapal baru serta entitas anak yang belum jalan bisa menghasilkan cash flow di masa depan.

Sumber dana jelas dari utang. Utang bank naik 60% dari Rp148,94 miliar akhir 2024 jadi Rp238,48 miliar per Juni 2025. Beban bunga pun ikut meroket 371,85% jadi Rp8,83 miliar, memakan laba bersih yang sudah tertekan. Hampir semua kapal utama dijadikan jaminan, termasuk puluhan tugboat dan tongkang seperti Nelly 79, 81, 83, hingga Anugrah 2. Bahkan HGB milik PBSE di Banjarmasin juga masuk daftar collateral. Kovenan pinjaman pun ketat, dengan batasan debt service coverage minimal 1,1x, total debt to EBITDA maksimal 6x, dan leverage maksimal 4x. Dengan EBITDA annualised 2025 sekitar Rp201,79 miliar, ruang pelonggaran masih ada, tapi tren beban bunga yang meningkat bikin situasi lebih riskan.

Selain pinjaman, ada perjanjian penting lain. Contohnya klaim asuransi Rp1,8 miliar dari insiden Tugboat Nelly 65 yang menabrak jembatan pada 2024. Sampai Juni 2025 masih ada sisa Rp230 juta yang belum dibayar, jadi arus kas perusahaan juga masih menunggu realisasi dari klaim ini. Lalu ada masalah pajak. Beberapa Surat Tagihan Pajak (STP) dan SP2DK sudah diterima untuk PPh dan PPN, yang artinya ada risiko tambahan denda dan bunga yang akan semakin menggerus laba. Masalah pajak ini sekaligus jadi peringatan bahwa kepatuhan administrasi masih perlu ditingkatkan.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau ditanya apakah Nelly masih mencetak laba, jawabannya ya, tapi kualitasnya menurun drastis. Laba bersih semester pertama 2025 Rp44,42 miliar, turun 60,45% dari Rp112,29 miliar tahun lalu. Revenue minus 2,17%, gross margin dari 60% jadi 30%, operating margin juga jatuh. Bahkan sebagian laba bersih tahun ini ditopang oleh non recurring income Rp10,31 miliar dari pelepasan aset dan keuntungan investasi saham, yang jelas tidak bisa dijadikan pegangan untuk keberlanjutan. Tanpa pos non operasional itu, laba bisa lebih buruk lagi.

Segmen usaha memperlihatkan jelas sumber masalah. Penyewaan kapal masih dominan Rp183,56 miliar dengan laba sebelum pajak Rp101,45 miliar, tapi hasilnya turun drastis dibanding tahun lalu. Galangan kapal lebih stabil, dengan laba Rp3,02 miliar dari revenue Rp29,52 miliar. Segmen lain malah rugi Rp6,22 miliar. Dengan komposisi seperti ini, jelas sekali bahwa nasib Nelly benar benar ditentukan oleh performa charter kapal. Kalau utilisasi rendah atau kontrak hilang, langsung berdampak ke laporan laba rugi konsolidasian.

Kondisi modal kerja ikut memperburuk gambaran. Net working capital turun 28,6% dari Rp254,14 miliar akhir 2024 jadi Rp181,48 miliar Juni 2025. Kas turun Rp34,78 miliar jadi Rp138,38 miliar. CFO memang positif, tapi jauh lebih kecil dibanding capex. Jadi kalau manajemen tetap mempertahankan belanja modal besar tanpa memperkuat arus kas operasional, ancaman likuiditas bisa datang lebih cepat daripada yang diperkirakan.

Sisi positifnya, tidak ada vendor dominan sehingga risiko dari pemasok rendah, dan valuasi di bursa terlihat murah di atas kertas. Harga saham Rp350 dengan PBV 0,89x dan PER 9,26x terlihat undervalued. EV EBITDA 4,57x juga relatif rendah. Namun investor harus hati hati karena valuasi murah bisa jadi jebakan value trap ketika kualitas laba menurun, utang meningkat, dan free cash flow negatif. Apalagi hampir semua aset besar sudah dijaminkan ke bank, sehingga ruang fleksibilitas finansial semakin terbatas.Upgrade skill https://cutt.ly/Ve3nZHZf

Implikasi dari semua ini adalah jelas. Model bisnis asset intensive yang sangat tergantung pada charter kapal membuat perusahaan sulit menjaga margin saat biaya operasional naik. Risiko konsentrasi pelanggan membuat pendapatan bisa turun tajam hanya karena satu kontrak berkurang. Investasi besar melalui capex tanpa dukungan CFO memperbesar utang, menaikkan beban bunga, dan mengurangi ruang napas likuiditas. Masalah pajak dan klaim asuransi yang tertunda hanya menambah ketidakpastian.

Kalau manajemen ingin memperbaiki keadaan, strategi yang paling masuk akal adalah memperkuat operasi inti dulu. Tekan biaya operasional kapal, tingkatkan utilisasi, dan cari kontrak baru untuk mengganti penurunan dari pelanggan besar. Diversifikasi basis pelanggan juga penting supaya risiko konsentrasi berkurang. Di sisi finansial, utang harus dikelola lebih hati hati, restrukturisasi jika perlu, agar beban bunga tidak semakin mencekik. Dan jangan lupa, anak anak usaha yang belum beroperasi harus segera diberi peta jalan jelas. Kalau tidak bisa produktif, sebaiknya dievaluasi ulang.

Dengan kondisi seperti ini, investor sebaiknya melihat Nelly bukan hanya dari valuasi murahnya, tapi juga dari tantangan struktural yang ada. Ada potensi rebound kalau efisiensi berhasil dan investasi baru cepat menghasilkan revenue. Namun ada juga risiko penurunan lebih lanjut kalau biaya tak terkendali dan utang semakin membesar. Inilah wajah bisnis pelayaran yang padat modal, berisiko tinggi, dan sangat tergantung pada manajemen yang disiplin.Upgrade skill https://cutt.ly/ge3LaGFx

Jadi gambaran besarnya, Nelly memang masih mencetak laba tapi dengan kualitas yang jauh menurun. Positifnya PBV di bawah 1 dan EV EBITDA relatif murah. Negatifnya, gross margin rontok, FCF dalam posisi merah, dan utang naik tajam. Kalau manajemen tidak segera menekan COGS, menurunkan beban bunga, dan memastikan capex menghasilkan revenue tambahan yang nyata, maka valuasi murah bisa jadi jebakan. Sebaliknya kalau efisiensi berhasil dan utilisasi kapal optimal, saham di harga Rp350 bisa terlihat cukup menarik.Upgrade skill https://cutt.ly/Ve3nZHZf

Nelly sedang berada di fase ekspansi yang berisiko tinggi. Perusahaan harus lebih bijak dalam mengatur tempo belanja modal karena CFO yang mengecil jelas tidak bisa menanggung capex sebesar itu. Investor mungkin melihat undervalued dari sisi PBV, tetapi harus sadar risiko fundamental yang besar. Jalan menuju valuasi ideal PBV 1 atau PER 10 hanya mungkin jika manajemen bisa memulihkan margin, menjaga kas, dan memastikan investasi baru cepat menghasilkan arus kas nyata.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6