$ABMM LK Q2 2025: Sepupu Kaya Selamatkan ABMM, Bisnis Inti Malah Kembang Kempis

PT ABM Investama Tbk ini ceritanya seperti keluarga besar yang punya banyak anak usaha, tapi yang benar-benar jadi tulang punggung hanya anak tambang. Total aset grup ini mencapai AS$2,07 miliar, dan hampir 86% berasal dari segmen kontraktor tambang dan tambang batubara. Anak lain seperti logistik lewat PT Cipta Krida Bahari hanya menyumbang AS$155,7 juta, pabrikasi lewat PT Sanggar Sarana Baja sekitar AS$83,5 juta, dan energi baru terbarukan seperti PT Nagata Dinamika bahkan cuma AS$3,3 juta. Jadi meskipun terlihat banyak cabang, skala kontribusinya timpang. Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur liabilitas juga mencerminkan hal yang sama. Dari total utang AS$1,22 miliar, lebih dari 100% liabilitas segmen tercatat di kontraktor tambang dan tambang batubara, sementara jasa hanya sekitar 8% dan pabrikasi 1%. Ini menandakan risiko keuangan pun terkonsentrasi di satu lini. Gambaran sederhananya, kalau tambang batubara lagi susah, seluruh neraca perusahaan ikut goyang karena pondasinya cuma berdiri di situ.

Kalau bicara pendapatan, enam bulan pertama 2025 menghasilkan AS$506,9 juta, turun 11,7% dari tahun lalu. Kontraktor tambang masih penyumbang terbesar dengan AS$363,2 juta atau 71,7%, tapi angka ini turun 14,7% dibanding 2024. Segmen jasa mencatat AS$91,2 juta atau 18% dan relatif stabil, perdagangan bahan bakar naik pesat 73,6% ke AS$37,2 juta, sedangkan pabrikasi kecil di AS$15,3 juta. Jadi meski ada beberapa lini tumbuh, skala tambang yang turun tetap lebih dominan menekan pendapatan grup.

Sayangnya biaya juga besar. Beban pokok pendapatan mencapai AS$476,6 juta, membuat laba bruto tinggal AS$30,3 juta, padahal tahun lalu masih AS$62,6 juta. Penurunan ini sampai 51,6%. Laba usaha lebih parah, hanya AS$6,5 juta dari sebelumnya AS$46,6 juta. Jadi kalau hanya mengandalkan bisnis inti, keuntungan nyaris habis. Yang menyelamatkan hanyalah laba dari entitas asosiasi, yaitu PT Golden Energy Mines Tbk $GEMS dan PT Media Djaya Bersama. Dari mereka ABMM mendapat bagian laba AS$54,8 juta. Jumlah ini bahkan lebih besar dari laba usaha sendiri. Namun nilainya juga turun, tahun lalu masih AS$101,5 juta. Jadi kalau sepupu kaya ini mendadak kinerjanya jelek, ABMM bisa langsung tekor.Upgrade skill https://cutt.ly/ge3LaGFx

Laba bersih yang bisa diatribusikan ke pemilik induk akhirnya turun tajam jadi AS$27,7 juta dari AS$91,2 juta tahun lalu. Arus kas operasi masih positif di AS$128 juta, sedikit lebih rendah dari AS$148 juta sebelumnya. Dari sisi investasi, keluar AS$77,7 juta, termasuk untuk akuisisi PT Piranti Jaya Utama sebesar AS$57 juta dan penerimaan dividen dari asosiasi AS$63 juta. Dari sisi pendanaan, kas keluar AS$65,4 juta, salah satunya untuk bayar dividen AS$25 juta yang turun separuh dari tahun sebelumnya. Utang bersih masih tinggi, AS$795 juta, dengan leverage ratio 0,94. Artinya perusahaan punya gaji cukup tapi cicilannya berat, sehingga manajemen kas harus super hati-hati. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita telisik per tambang, masalah serius muncul di PT Tunas Inti Abadi. Cadangan batubara tercatat 55,7 juta ton, tapi jumlah yang sudah ditambang malah lebih banyak dari estimasi cadangan, sehingga sisa cadangan minus 0,02 juta ton. Ini situasi berbahaya karena tambang bisa kehabisan stok. Bandingkan dengan PT Nirmala Coal Nusantara di Aceh yang masih punya cadangan 31 juta ton dengan izin berlaku sampai 2027, atau PT Piranti Jaya Utama di Kalimantan yang punya cadangan 37,2 juta ton dengan izin sampai 2032. Kedua tambang ini relatif lebih aman, tapi masalah Tunas Inti Abadi jadi tanda tanya besar tentang keberlanjutan operasi.

Penjualan berdasarkan lokasi pelanggan juga bikin jelas. Sebanyak 95,2% pendapatan berasal dari Indonesia dan hanya 4,8% dari Singapura. Semua aset tidak lancar pun berlokasi di Indonesia. Artinya perusahaan ini sangat bergantung pada pasar domestik, regulasi dalam negeri, dan kebijakan pemerintah. Kebijakan Domestic Market Obligation yang mewajibkan 25% penjualan batubara untuk pasar lokal dan aturan Devisa Hasil Ekspor yang mengunci 100% dana ekspor selama 12 bulan di bank domestik bisa langsung menggerus fleksibilitas arus kas.

Hubungan dengan pihak berelasi pun besar. Piutang usaha ke pihak berelasi mencapai AS$124,2 juta dengan pelanggan utama PT Borneo Indobara sebesar AS$50,5 juta, PT Multi Harapan Utama AS$17,9 juta, dan PT Trakindo Utama AS$18,6 juta. Utang usaha ke pihak berelasi sebesar AS$47,3 juta, mayoritas ke Trakindo. Lebih dari setengah pendapatan, tepatnya 59,5%, juga berasal dari pihak berelasi. Jadi meskipun angka revenue terlihat besar, banyak yang sebenarnya hanya berpindah dalam lingkaran grup, sehingga perlu governance yang ketat agar transaksi tetap wajar.

ABMM ini ibarat keluarga besar yang kaya karena anak tambang dan bantuan sepupu yang tajir. Anak-anak lain seperti logistik, pabrikasi, dan energi terbarukan ada, tapi kontribusinya kecil sekali. Laba operasi inti makin tipis, sementara laba bersih cuma bisa selamat karena bagi hasil dari perusahaan saudara. Risiko besar ada di cadangan tambang yang sudah habis di Tunas Inti Abadi, serta utang yang besar. Jadi selama harga batubara bagus dan asosiasi tetap setor laba, kinerja ABMM masih bisa jalan. Tapi kalau salah satunya goyah, seluruh hasil usaha bisa langsung anjlok.Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

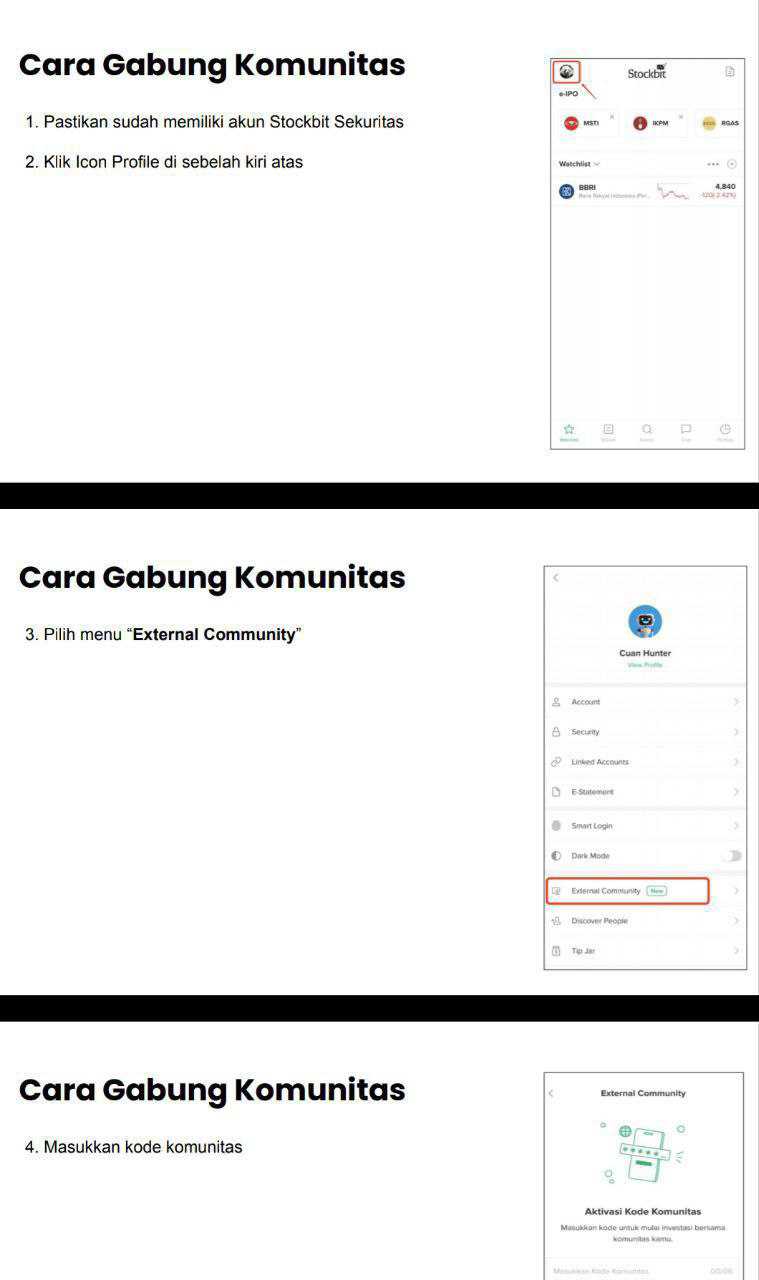

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7