$ABMM LK Q2 2025: Di Kepungan DHE 100% Dan DMO 25% Tanpa Ekspor Semester I 2025, ABMM Terjepit Likuiditas Dan Margin, Strategi Balik Arah Atau Siap Disalip Kompetitor?

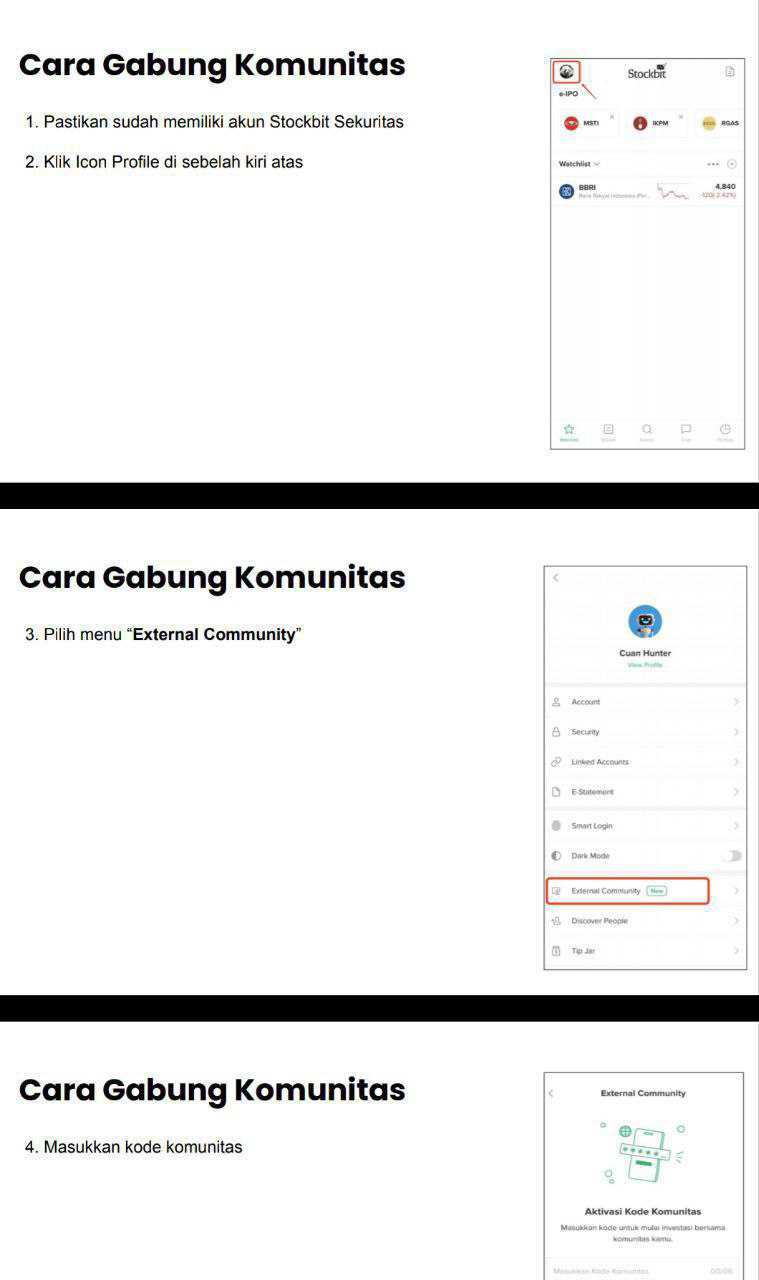

Lanjutan dari postingan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT ABM Investama Tbk atau ABMM adalah sebuah perusahaan holding yang bernaung di bawah Tiara Marga Trakindo, kelompok bisnis keluarga Hamami yang sudah lama dikenal menguasai distribusi alat berat. Perusahaan ini lahir pada tahun 2006 dengan nama PT Adiratna Bani Makmur sebelum berganti menjadi ABM Investama pada 2009, lalu resmi melantai di Bursa Efek Indonesia pada 2011. Kantor pusatnya berada di Gedung Tiara Marga Trakindo, Jakarta Selatan. Sebagai entitas induk, ABMM mengendalikan sejumlah anak usaha yang bergerak di jasa logistik, pertambangan batubara, kontraktor tambang, hingga pabrikasi. Struktur kepemilikan cukup terkonsentrasi, dengan PT Tiara Marga Trakindo menggenggam 53,6%, Valle Verde Pte Ltd dari Singapura 25,5%, Lo Kheng Hong sekitar 5,5%, sisanya milik publik dan manajemen. Dewan komisaris dipimpin oleh Rachmat Mulyana Hamami, sementara pucuk direksi dipegang oleh Achmad Ananda Djajanegara.Upgrade skill https://cutt.ly/Ve3nZHZf

Kinerja keuangan di semester I 2025 memperlihatkan kondisi yang berat. Laba bersih jatuh bebas 69,7% dari US$91,2 juta di semester I 2024 menjadi hanya US$27,6 juta. Laba usaha turun lebih drastis lagi, dari US$46,6 juta jadi US$6,5 juta. Laba bruto juga terpangkas hampir setengah, dari US$62,6 juta menjadi US$30,3 juta. Pendapatan total ikut tergelincir dari US$573,9 juta menjadi US$506,9 juta atau anjlok 11,7%. Laba per saham dasar ikut menyusut dari 0,03314 ke 0,01008. Penurunan ini tidak hanya memperlihatkan perlambatan bisnis, tetapi juga menandakan tekanan serius di margin.

Model bisnis ABMM terbagi ke dalam tiga segmen utama. Pertama segmen jasa yang meliputi logistik, sewa kapal, site services, remanufaktur, serta sewa mesin listrik. Kedua segmen pabrikasi. Ketiga segmen kontraktor tambang dan tambang batubara yang menjadi penyumbang terbesar pendapatan. Ada juga segmen lain lain berupa perdagangan bahan bakar. Kontribusi pendapatan sangat terkonsentrasi pada pelanggan dominan. Tiga pelanggan besar saja menyumbang hampir 60% total revenue, yakni PT Borneo Indobara 25,9%, PT Binuang Mitra Bersama Blok Dua 21,1%, dan PT Multi Harapan Utama 11,1%. Ketergantungan ini berisiko, apalagi transaksi pihak berelasi mencapai 59,5% dari total pendapatan di 2025, naik dari 51% di 2024.

Dari sisi vendor, ketergantungan juga tidak kecil. PT Pertamina Patra Niaga adalah pemasok bahan bakar utama dengan nilai transaksi US$135,7 juta atau sekitar 26,8% dari revenue. Dengan komposisi seperti ini, jelas ada konsentrasi di sisi hulu maupun hilir. Kontrak kontrak yang dimiliki ABMM cukup panjang. Kontrak jasa pertambangan dengan MHU berlaku sampai 2029 dengan target produksi 513 juta BCM, kontrak BMB Blok Dua targetnya 88 juta BCM per tahun, dan kontrak dengan grup KIM dengan target kumulatif 226 juta BCM. Ada juga kontrak listrik jangka panjang 20 tahun dengan PLN, serta kontrak pemeliharaan jalan hauling dengan BIB yang berlaku hingga 2036. Dari sisi pembiayaan, perusahaan punya sejumlah fasilitas pinjaman revolving dan non cash loan dengan bank bank besar.

Jika melihat neraca, total aset per Juni 2025 sebesar US$2,07 miliar, turun 1,8% dari setahun sebelumnya. Liabilitas US$1,22 miliar, juga turun 7,6%. Rasio utang terhadap ekuitas berada di 1,12, sedikit menurun dari 1,13, tapi tetap menunjukkan utang lebih besar daripada ekuitas. Aset lancar sebesar US$488,6 juta, sedangkan liabilitas jangka pendek mencapai US$532,1 juta, sehingga menghasilkan modal kerja negatif US$43,6 juta. Di akhir 2024, modal kerja masih positif US$33,6 juta. Pergeseran ke negatif ini merupakan red flag karena aset lancar tidak lagi cukup untuk menutup kewajiban jangka pendek.Upgrade skill https://cutt.ly/ge3LaGFx

Arus kas operasi masih positif US$128 juta, meski turun dari US$148 juta tahun sebelumnya. Namun belanja modal menyusut drastis dari US$120 juta ke US$62 juta sehingga free cash flow justru melonjak ke US$65,9 juta dibanding US$27,9 juta di tahun lalu. Secara kas bersih, perusahaan mencatat penurunan US$15 juta di semester I 2025, lebih baik daripada penurunan US$29,8 juta di semester I 2024. Posisi kas akhir periode berada di US$154,8 juta dari sebelumnya US$170,3 juta. Jadi, meski kas berkurang, laju penurunannya melambat.

Jika ditelisik, beban operasional menunjukkan tanda kurang sehat. Beban pokok memang turun seiring turunnya revenue, tapi laba bruto tetap tergerus karena penurunan revenue lebih dalam. Beban umum dan administrasi naik dari US$22,6 juta menjadi US$29,4 juta, sementara beban penjualan juga meningkat. Dengan pendapatan yang turun, kenaikan beban ini menunjukkan lemahnya pengendalian biaya. Beban keuangan justru menurun dari US$54,2 juta menjadi US$38,4 juta, ini satu satunya titik terang. Namun beban pajak yang berbalik arah dari manfaat US$4,9 juta menjadi beban US$3,1 juta turut menekan laba bersih.

Secara kas, kualitas laba tergolong baik karena laba bersih yang kecil tetap ditopang oleh arus kas operasi yang jauh lebih besar. Namun tren penurunan baik di laba maupun CFO tetap perlu diwaspadai. Persediaan turun tipis ke US$56,9 juta, piutang usaha turun ke US$244,5 juta, ini positif bagi likuiditas. Akan tetapi, penambahan cadangan keusangan persediaan mengindikasikan adanya barang lambat bergerak yang bisa menggerus margin. Piutang yang menurun bisa berarti penagihan lebih baik, tapi juga bisa mencerminkan turunnya volume penjualan.Upgrade skill https://cutt.ly/Ve3nZHZf

Sisi tambang tidak lepas dari masalah. PT Tunas Inti Abadi memiliki cadangan 55,7 juta ton dengan IUP hingga 2031, namun jumlah yang sudah ditambang sedikit lebih besar dari cadangan yang diperkirakan, menimbulkan red flag terkait estimasi dan keberlanjutan produksi. PT Nirmala Coal Nusantara punya cadangan 31 juta ton dengan izin hingga 2027, sedangkan PT Piranti Jaya Utama punya 37,2 juta ton dengan izin hingga 2032. Nilai tercatat properti pertambangan di laporan keuangan sebesar US$29 juta. Cadangan secara total masih cukup, tapi isu estimasi cadangan di TIA bisa menjadi masalah serius jangka panjang.

Regulasi sektor pertambangan semakin ketat. ABMM harus memenuhi kewajiban DMO 25% produksi untuk pasar domestik. Di semester I 2025, perusahaan bahkan tidak melakukan ekspor, padahal pasar ekspor cenderung lebih menguntungkan. Ada pula aturan devisa hasil ekspor yang baru berlaku Maret 2025, mewajibkan seluruh devisa hasil tambang disimpan di Indonesia selama 12 bulan. Ini akan mengurangi fleksibilitas pengelolaan kas dan membuka risiko nilai tukar. Menariknya, beban royalti turun drastis dari hampir US$1 juta menjadi nol, meski ini bisa saja hanya temporer karena perhitungan berdasarkan regulasi baru.

Dari sisi kasus hukum, ada sengketa pajak yang membebani. Anak usaha CK menerima ketetapan kurang bayar PPN sebesar US$687 ribu untuk tahun 2023, keberatannya ditolak sehingga harus dibayar. CK juga masih menggugat penolakan penerbitan SKIB untuk PPN 2016-2017 yang kini dalam proses peninjauan kembali. Ini menambah ketidakpastian hukum dan potensi beban keuangan di masa depan. Meski nilainya tidak sebesar pendapatan tambang, sengketa pajak berulang tetap bisa menjadi distraksi bagi manajemen.Upgrade skill https://cutt.ly/ge3LaGFx

Jika ditarik ke garis besar, ABMM menghadapi situasi yang campur aduk. Di satu sisi, perusahaan masih punya arus kas operasi positif, free cash flow meningkat karena capex dipangkas, cadangan tambang di NCN dan PJU masih cukup besar, dan beban keuangan berhasil ditekan. Namun di sisi lain, laba bersih anjlok, revenue turun, modal kerja berbalik negatif, cadangan tambang TIA bermasalah, ketergantungan pelanggan dan pihak berelasi terlalu tinggi, dan regulasi devisa mengekang fleksibilitas keuangan.

Kombinasi ini membuat keberlanjutan laba ABMM patut dipertanyakan. Selama penjualan tetap melemah dan beban operasional sulit dikendalikan, tren penurunan laba bisa berlanjut. Modal kerja negatif menambah tekanan likuiditas. Jika perusahaan tidak mampu memperbaiki efisiensi biaya, mengamankan kontrak kontrak baru, atau memperluas basis pelanggan, maka capaian free cash flow yang positif bisa jadi hanya bersifat sementara karena hasil dari penghematan belanja modal, bukan pertumbuhan bisnis organik.

Situasi ABMM saat ini menggambarkan tipikal perusahaan tambang yang berada di persimpangan. Secara neraca dan kas, mereka masih sanggup bertahan. Namun secara profitabilitas, mereka sedang diuji keras. Regulasi yang makin ketat mempersempit ruang gerak. Jika tidak ada perbaikan strategi, bisa jadi laba ke depan makin menipis, bahkan bisa berubah menjadi rugi. Sebaliknya, jika manajemen bisa memanfaatkan kontrak panjang yang sudah ada, memperluas basis pelanggan, dan menekan biaya, peluang rebound tetap terbuka.Upgrade skill https://cutt.ly/Ve3nZHZf

Dalam dunia pertambangan, cadangan adalah nyawa. Masalah di estimasi cadangan TIA tidak boleh dianggap remeh karena berdampak langsung pada proyeksi revenue dan kelangsungan produksi. Selain itu, ketergantungan tinggi pada pihak berelasi bisa membuat perusahaan rentan terhadap isu governance dan harga transfer. Di tengah tekanan global pada batubara, ABMM harus benar benar menata strategi agar tidak sekadar bertahan dengan arus kas, tetapi bisa mencetak laba yang konsisten.

Kalau dilihat dari aset, posisi ABMM sebenarnya masih solid. Total aset mencapai US$ 2,07 miliar, dengan aset tetap sebagai penyumbang terbesar senilai US$ 738,26 juta atau 35,59% dari total. Artinya, kekuatan utama Grup memang masih bertumpu pada infrastruktur dan peralatan berat yang menopang bisnis jasa kontraktor tambang dan energi. Tapi di sisi liabilitas, yang paling menonjol adalah utang bank jangka panjang sebesar US$ 607,64 juta. Angka ini setara 71,50% dari ekuitas, 29,29% dari aset, dan 49,62% dari total liabilitas. Jadi separuh liabilitas mereka terkunci di utang bank jangka panjang, dan kalau dibandingkan dengan ekuitas, jelas bebannya lumayan berat.

Pendapatan enam bulan pertama 2025 masih solid di US$ 506,89 juta, tapi kontribusinya hanya 24,43% dari aset dan 41,39% dari liabilitas. Sementara laba periode berjalan turun parah, tinggal US$ 27,62 juta atau hanya 1,33% dari aset dan 3,25% dari ekuitas. Dengan kata lain, setiap US$ 100 ekuitas hanya melahirkan US$ 3,25 laba setengah tahun, sebuah penurunan yang bikin rasio utang berbunga terhadap laba melonjak drastis jadi 34,39x dari 10,50x. Kas dari operasi (CFO) senilai US$ 127,99 juta justru lebih kuat, menyumbang 25,25% dari pendapatan dan 15,06% dari ekuitas. Ini jadi penopang utama di tengah penurunan profitabilitas. Menariknya lagi, penerimaan kas dari pelanggan mencapai US$ 535,93 juta, dengan kontribusi besar dari PT Borneo Indobara, PT Binuang Mitra Bersama Blok Dua, dan PT Multi Harapan Utama, yang masing-masing memberi lebih dari 10% pendapatan. Jadi ketergantungan ke beberapa pelanggan besar masih terasa.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau menelusuri rasio, terlihat kombinasi yang cukup paradoks. CFO Margin masih stabil di 25,25% meskipun gross margin anjlok dari 10,91% ke 5,97%, yang menandakan ada tekanan berat di biaya pokok atau harga jual. Free Cash Flow malah melonjak 136,36% jadi US$ 65,94 juta dengan margin 13,01%, semua berkat pemangkasan Capex 48,32% jadi US$ 62,06 juta. Jadi walaupun bisnis inti goyah, manajemen bisa jaga kas dengan menunda belanja modal. Hasilnya, rasio Capex terhadap CFO turun jadi 0,48x, artinya hanya separuh arus kas operasi yang dipakai untuk investasi. Tapi kalau diukur terhadap laba, Capex jadi 2,25x, karena laba memang nyungsep. Rasio utang berbunga terhadap CFO di 7,42x masih berat, meskipun membaik kalau dibandingkan dengan FCF, turun ke 14,40x dari sebelumnya 34,35x. Jadi kemampuan bayar utang dengan laba sangat lemah, tapi dengan kas bebas malah lebih baik.

Metrik per karyawan menunjukkan cerita yang kurang enak. Jumlah karyawan turun 6,91% jadi 10.783 orang, tapi laba per karyawan jeblok 67,47% jadi hanya US$ 2.561. Pendapatan per karyawan juga turun 5,16% jadi US$ 46.990, sementara CFO per karyawan merosot 7,10%. Artinya efisiensi tenaga kerja jelas menurun, bahkan lebih dalam dari penurunan jumlah karyawan itu sendiri. Di sisi lain, Net Debt naik tipis 0,90% ke US$ 795,03 juta, tapi karena FCF naik, rasio Net Debt terhadap FCF turun drastis jadi 12,06x dari 28,24x. Total liabilitas juga menyusut sedikit 1,89% ke US$ 1,22 miliar, menunjukkan manajemen tidak agresif menambah utang baru.Upgrade skill https://cutt.ly/Ve3nZHZf

Situasinya campur aduk. Ada sinyal buruk berupa laba yang jatuh 69,73%, gross margin yang tergerus hampir separuh, rasio lancar 0,92x yang artinya kas jangka pendek bisa ketat, dan produktivitas karyawan yang menurun. Tapi ada sinyal bagus juga, seperti FCF yang melonjak berkat pengendalian Capex, struktur utang terhadap ekuitas yang masih sehat di 0,94x, dan tidak ada lonjakan utang baru. Konflik paling jelas adalah antara profitabilitas yang ambruk versus kas bebas yang justru melonjak. Artinya bisnis inti sedang kena tekanan berat, tapi manajemen disiplin menahan belanja supaya kas tetap aman. Jangka pendek, risiko likuiditas masih nyata, tapi dari sisi solvabilitas jangka panjang, Grup masih cukup stabil.

Kalau ditanya apa yang perlu dibenahi, jelas fokus utama ada di margin dan profitabilitas inti. Beban pokok harus ditekan, harga jual harus ditingkatkan atau diversifikasi pasar supaya revenue tidak tergerus. Likuiditas jangka pendek butuh perhatian serius, entah dengan mempercepat penagihan piutang atau menegosiasi utang jangka pendek menjadi lebih panjang. Pemangkasan Capex berhasil menjaga kas, tapi kalau terus-menerus dilakukan, bisa menghambat pertumbuhan di masa depan. Jadi keseimbangan antara penghematan kas dan investasi pertumbuhan harus lebih hati-hati. Terakhir, produktivitas karyawan perlu ditingkatkan, karena tren sekarang menunjukkan biaya tenaga kerja makin berat dibanding output yang dihasilkan. Intinya, ABM Investama lagi ada di fase survival mode, menjaga kas tetap ada sambil menunggu timing yang tepat untuk recovery profitabilitas.

Kalau bicara valuasi, ABM Investama lagi berada di posisi yang serba campur aduk. Harga saham di Rp2.960 atau US$0,1816, dengan kapitalisasi pasar sekitar US$500 juta. Secara PBV, saham ini dihargai 0,59x dari nilai bukunya. Diskon 41% ini jelas tanda undervaluation, apalagi tangible book value juga hampir sama. Kalau perusahaan bisa meyakinkan pasar bahwa asetnya benar-benar bisa mendatangkan return lebih tinggi, harga wajar di PBV 1 ada di kisaran Rp5.032 per saham, naik hampir 70% dari harga sekarang. Dari sisi PER, angkanya 9,01x terlihat lumayan normal, tapi ingat laba bersih anjlok hampir 70% dibanding tahun lalu. Kalau penurunan laba ini berlanjut, PER bisa langsung melambung tanpa harga naik, jadi jebakan value trap.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau pakai kacamata arus kas, valuasi malah kelihatan sangat murah. P/CFO hanya 1,95x dan P/FCF 3,79x. Dengan CFO setahun US$256 juta dan FCF US$132 juta, investor sebenarnya membayar harga murah untuk mesin kas yang produktif. EV/CFO 5,06x dan EV/FCF 9,82x juga masih masuk akal. Di sisi lain, EV/EBIT 99,68x menunjukkan bahwa laba operasional terlalu tipis dibanding nilai perusahaan, meski EV/EBITDA di 7,80x sudah lebih rasional karena depresiasi besar menekan EBIT. Jadi di kas dan EBITDA perusahaan kelihatan sehat, tapi di laba akuntansi perusahaan tampak rentan.

Sekarang masuk ke potensi BEP. Target balik modal 10 tahun di harga US$0,1816 per saham berarti butuh rata-rata US$0,01816 per tahun per saham. EPS saat ini US$0,02016 sudah di atas target, jadi kalau semua laba dibagikan, balik modal bisa 9 tahun. Masalahnya dividen per saham sekarang baru US$0,00908, hanya separuh dari target, jadi butuh sekitar 20 tahun kalau mengandalkan dividen murni. Untungnya dari sisi kas jauh lebih nyaman. CFO per saham US$0,0930, artinya hanya butuh sekitar 2 tahun untuk menutup harga saham kalau dihitung dari kas operasional. FCF per saham US$0,0479 juga cukup kuat, yang berarti BEP tercapai dalam kurang dari 4 tahun kalau seluruh FCF dianggap kembali ke investor.

Dari kacamata aset dan kas, valuasi ABM jelas murah dan potensi BEP sangat cepat, bahkan jauh lebih singkat dari 10 tahun. Tapi dari sisi laba bersih dan utang, ceritanya berbeda, dengan risiko value trap yang besar kalau laba tidak pulih. Kalau manajemen bisa menurunkan beban bunga dan memperbaiki margin, valuasi wajar di PBV 1 atau PER 10 masih terbuka. Tapi kalau gagal, saham bisa terus terjebak di diskon dan investor hanya bisa mengandalkan yield dividen dan kekuatan kas untuk alasan bertahan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7