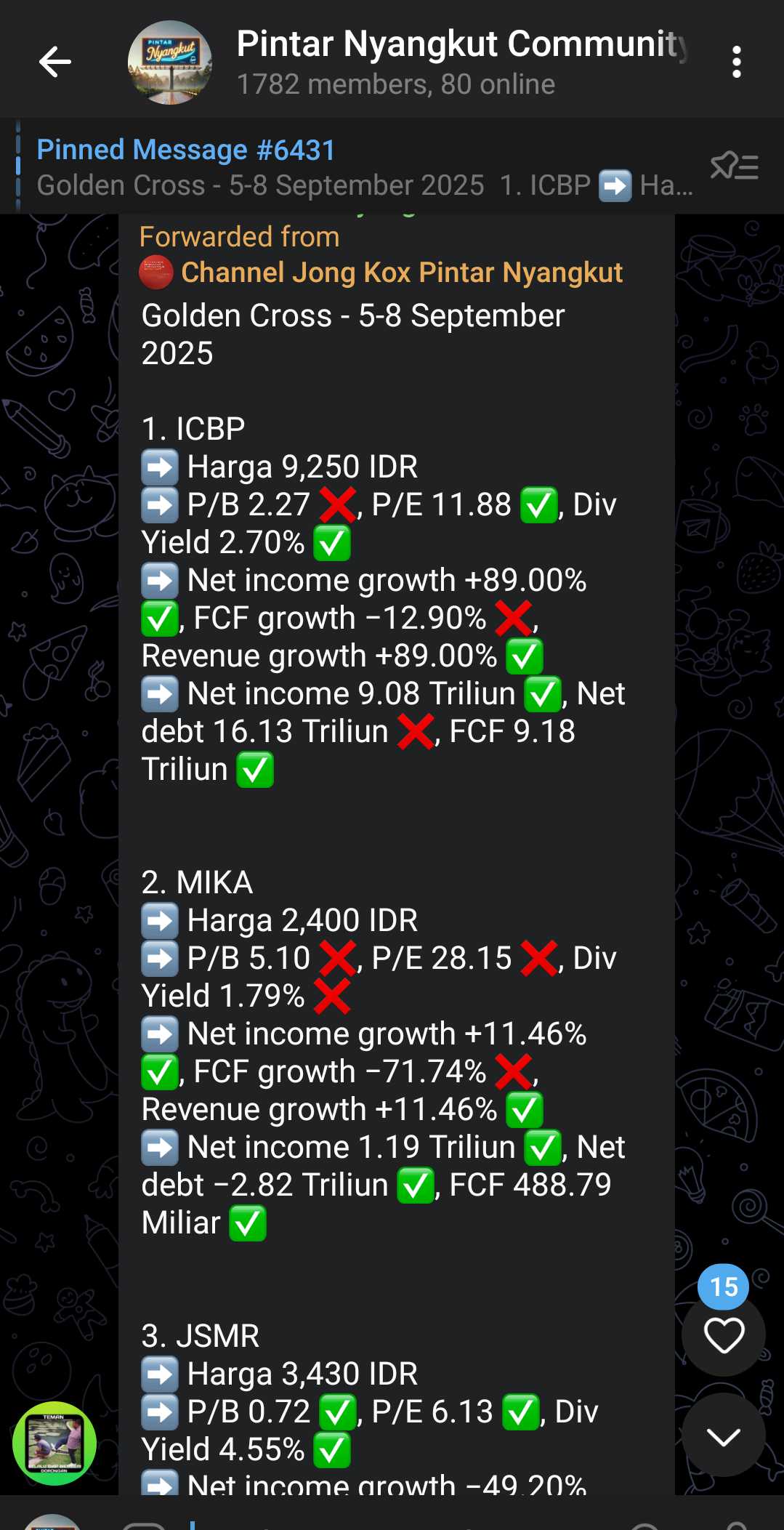

$MIKA LK Q2 2025: Beban Promosi Naik 63%, Apakah MIKA Jor-joran Bakar Uang Demi Jaga Pasien?

Lanjutan dari postingan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Mitra Keluarga Karyasehat Tbk atau MIKA adalah jaringan rumah sakit swasta besar di Indonesia yang sejak lama dikenal stabil dalam kinerja keuangannya. Perusahaan berdiri tahun 1995 dengan nama PT Calida Ekaprana sebelum berubah menjadi MIKA, lalu resmi menjadi emiten di Bursa Efek Indonesia pada 2015. Saat IPO perusahaan melepas 261,9 juta saham ke publik, kemudian langsung melakukan stocksplit yang membuat jumlah saham beredar melonjak ke 14,55 miliar lembar. Sampai Juni 2025 jumlah saham beredar tercatat 13,91 miliar dengan pemegang saham mayoritas PT Griyainsani Cakrasadaya sebesar 63,88, publik 34,80, dan individu seperti Rustiyan Oen 1,31 serta Josef Darmawan Angkasa 0,01. Kendali perusahaan tetap solid di tangan pemegang saham pengendali dengan manajemen inti yang stabil. Rustiyan Oen masih duduk sebagai Direktur Utama, Josef Darmawan Angkasa sebagai Komisaris Utama, dan didampingi jajaran direksi serta komisaris independen. Jumlah karyawan juga bertambah dari 8.894 orang di akhir 2024 menjadi 9.034 orang di pertengahan 2025, mencerminkan ada ekspansi kapasitas walaupun tidak agresif.Upgrade skill https://cutt.ly/Ve3nZHZf

Bisnis inti MIKA adalah rumah sakit dengan layanan rawat inap dan rawat jalan sebagai kontributor terbesar, sementara lini digital melalui PT Sehat Digital Nusantara menjadi pelengkap di tengah tren layanan kesehatan berbasis teknologi. Angka laporan keuangan semester I 2025 menunjukkan pertumbuhan yang stabil. Pendapatan bersih mencapai Rp2,563 triliun naik 4,52 dari Rp2,452 triliun tahun lalu. Laba bruto Rp1,402 triliun naik 6,35 dari Rp1,318 triliun, laba usaha Rp805,2 miliar naik 3,51 dari Rp777,9 miliar, dan laba bersih Rp683,6 miliar naik 5,98 dari Rp645 miliar. Angka ini memperlihatkan pertumbuhan sehat di semua level. Bahkan laba per saham naik dari Rp43,18 menjadi Rp46,00 atau naik 6,53. Kalau dihitung margin, gross margin ada di 54,7 yang berarti dari setiap Rp100 pendapatan, Rp54,7 tersisa setelah membayar biaya langsung. Operating margin 31,4 menunjukkan perusahaan masih menyisakan Rp31,4 dari Rp100 pendapatan setelah bayar biaya operasional, sementara net margin 26,7 menandakan keuntungan bersih yang tebal untuk industri rumah sakit. Rasio ini menegaskan MIKA bukan hanya untung, tapi juga efisien.

Aset perusahaan juga makin besar. Total aset naik 9,00 dari Rp8,247 triliun di akhir 2024 menjadi Rp8,989 triliun per Juni 2025. Aset lancar tercatat Rp3,860 triliun dan aset tidak lancar Rp5,129 triliun dengan komponen terbesar aset tetap neto Rp4,453 triliun yang terdiri dari tanah, bangunan, peralatan medis, kendaraan, serta proyek rumah sakit yang masih dalam tahap pembangunan. Lonjakan aset ini tentu positif, namun sisi liabilitas ikut naik tajam. Total liabilitas tercatat Rp1,576 triliun naik 71,87 dari Rp916,7 miliar di akhir 2024. Lonjakan terbesar datang dari utang dividen Rp598 miliar hasil keputusan RUPS 2025. Jadi ini bukan utang berbunga yang membebani, melainkan kewajiban pembayaran ke pemegang saham. Jika dihitung rasio utang terhadap ekuitas, hasilnya 0,21. Angka ini jauh di bawah 1 yang artinya perusahaan lebih banyak ditopang modal sendiri ketimbang utang. Current ratio pun mencapai 2,86 kali, artinya untuk setiap Rp1 utang jangka pendek, perusahaan punya Rp2,86 aset lancar. Bahkan kas dan setara kas Rp2,241 triliun lebih besar dari total liabilitas Rp1,576 triliun dengan rasio 1,4 kali. Secara sederhana, MIKA bisa melunasi semua utang hanya dengan kas yang ada.Upgrade skill https://cutt.ly/ge3LaGFx

Yang paling menarik ada di saldo kas. Perusahaan berhasil menggandakan kasnya 109,93 dari Rp1,068 triliun di akhir 2024 menjadi Rp2,241 triliun per Juni 2025. Lonjakan ini terutama berasal dari konversi investasi jangka pendek sebesar Rp857 miliar menjadi kas ditambah dukungan laba operasional yang solid. Jadi perusahaan tidak perlu mencari utang baru untuk memperkuat likuiditas. Jika dihitung per saham, kas per saham mencapai Rp161, sementara kewajiban dividen setara Rp43 per saham. Artinya bahkan setelah dividen dibayar, kas perusahaan tetap tebal. Ini jadi salah satu indikator paling kuat bahwa posisi keuangan MIKA benar-benar aman. Revenue per karyawan dalam 6 bulan mencapai Rp283,8 juta atau Rp567 juta per tahun, sementara laba bersih per karyawan Rp75,7 juta per semester atau Rp151 juta per tahun. Angka ini menunjukkan tingkat produktivitas tenaga kerja yang tinggi.

Belanja modal atau capex juga cukup sehat. Perusahaan mengeluarkan Rp378,3 miliar di semester I 2025 untuk pembangunan rumah sakit dan pembaruan fasilitas. Jika dibandingkan dengan revenue, capex setara 14,76. Jika dibandingkan laba bersih, capex 0,55 kali. Rasio ini menunjukkan investasi cukup agresif tapi masih dalam batas aman karena masih bisa ditopang laba. Jika dibandingkan total liabilitas, nilainya 2,3 kali laba bersih semesteran. Secara teori butuh 2,3 tahun laba bersih untuk melunasi semua utang, tapi karena mayoritas utang berupa utang dividen, risikonya rendah. Dengan kas yang lebih besar dari utang, posisi ini tidak menimbulkan kekhawatiran.

Meski begitu, ada beberapa catatan penting. Beban usaha naik 8,57 lebih tinggi dari pertumbuhan pendapatan 4,52. Lonjakan paling besar ada di biaya promosi 63,8 dan jasa profesional 124. Kalau beban seperti ini terus naik tanpa kompensasi revenue tambahan, margin bisa tergerus. Piutang usaha juga tumbuh 18,93 saat pendapatan hanya naik 4,52. Artinya periode penagihan pelanggan lebih panjang dari 53 hari menjadi 60 hari. Ini memperlambat perputaran kas meski belum terlalu berdampak karena kas saat ini sangat kuat. Persediaan justru turun 5,51 meski beban pokok naik, menunjukkan manajemen inventory makin efisien. Utang usaha dan beban akrual naik masing-masing 8,28 dan 6,17, masih sejalan dengan aktivitas operasional.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat per wilayah, kinerjanya tidak merata. Jawa Tengah dan Jawa Timur tumbuh kuat, Jakarta dan Jawa Barat cenderung stagnan, sementara segmen lain-lain justru turun pendapatan 7,10 dan laba usaha anjlok 56,65. Walaupun porsinya kecil, ini sinyal ada area yang perlu dievaluasi atau restrukturisasi. Dari sisi investasi jangka panjang, perusahaan masih berkomitmen dengan capex sekitar 14,76 dari revenue. Aset tetap dan persediaan juga diasuransikan dengan nilai pertanggungan memadai, menunjukkan manajemen risiko yang dijalankan dengan disiplin.

MIKA adalah perusahaan yang bisa disebut mesin cetak laba berkelanjutan. Margin tebal, EPS naik, kas berlipat, current ratio tinggi, debt to equity rendah, dan bahkan kas lebih besar dari total utang. Dua hal yang harus dijaga adalah beban promosi yang kelewat agresif dan piutang yang makin lama tertagih. Selama manajemen bisa mengendalikan dua hal ini, perusahaan tetap punya ruang sangat luas untuk ekspansi jangka panjang, membagikan dividen, sekaligus menjaga likuiditas. Dari semua indikator, lompatan kas 109,93 adalah sinyal terbaik karena memberi daya tahan, ruang manuver, dan amunisi pertumbuhan untuk tahun-tahun berikutnya.

MIKA saat ini diperdagangkan di harga Rp2.400 per saham. Kalau kita pakai laporan interim per Juni 2025 yang sudah diaannualisasi, hasilnya perusahaan ini mencetak laba bersih sekitar Rp1,367 triliun dalam setahun, naik dari estimasi 2024 Rp1,290 triliun. EPS tahunan jadi Rp92 dari sebelumnya Rp86,36 atau tumbuh 6,53%. Dengan jumlah saham 13,91 miliar, kapitalisasi pasar MIKA di harga sekarang mencapai Rp33,38 triliun. Sementara ekuitas yang bisa diatribusikan ke pemilik induk Rp6,54 triliun, dengan tangible book value Rp6,11 triliun setelah dikurangi aset tak berwujud. Kalau dibagi per saham, nilai buku Rp470 dan tangible book value Rp439. Kas dan setara kas mencapai Rp2,24 triliun, sementara total liabilitas Rp1,576 triliun. Laba usaha setahun penuh diperkirakan Rp1,61 triliun dengan EBITDA Rp1,945 triliun. Dari angka ini bisa dihitung enterprise value sekitar Rp32,71 triliun.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau bicara valuasi, PER MIKA di harga Rp2.400 ada di level 26,09 kali. Artinya investor rela bayar Rp26 untuk setiap Rp1 laba. Dengan pertumbuhan EPS 6,53%, PEG ratio tembus 3,99 kali, jauh di atas 1 yang dianggap ideal. PBV tercatat 5,10 kali dan price to tangible book 5,46 kali, angka yang sangat premium untuk sektor rumah sakit. Kalau dihitung price to sales, hasilnya 6,51 kali, sementara EV/Sales 6,38 kali. EV/EBITDA berada di 16,82 kali dan EV/EBIT 20,31 kali. Dividend yield hanya 1,79% dengan payout ratio sekitar 50%. Semua angka ini konsisten menunjukkan bahwa pasar menaruh valuasi sangat tinggi pada MIKA. Investor melihat rumah sakit sebagai sektor defensif yang tahan krisis dan bisnis MIKA terbukti selalu untung, tapi jika dibandingkan dengan pertumbuhan laba yang hanya 6,53%, valuasi ini bisa disebut mahal.

Kalau kita tarik ke valuasi yang dianggap ideal, misalnya PER 15 kali dan PBV 1,5 kali, maka hasilnya jauh berbeda. Dengan EPS Rp92, harga saham wajar berdasarkan PER 15 kali adalah Rp1.380. Sementara kalau pakai PBV 1,5 kali dengan nilai buku Rp470, harga wajarnya Rp705. Kalau dua patokan ini dirata-rata, hasilnya sekitar Rp1.043. Ini berarti harga sekarang Rp2.400 jauh di atas valuasi ideal. Jadi pertanyaan pentingnya, apa yang harus dilakukan MIKA supaya valuasi setinggi ini bisa dianggap layak?

Jawabannya sederhana tapi berat. Perusahaan harus meningkatkan pertumbuhan laba jauh lebih tinggi dari 6,53% supaya PER 26 bisa masuk akal. Cara paling nyata adalah ekspansi agresif rumah sakit baru, percepatan penyelesaian proyek di Sidoarjo dan Karunia Bunda Setia, serta akuisisi fasilitas kesehatan lain yang sudah jadi cash cow. Layanan baru dengan margin tinggi seperti pusat kanker, jantung, atau layanan digital lewat Sehat Digital Nusantara juga bisa dorong revenue. Tapi jangan lupa, efisiensi biaya juga penting. Beban promosi naik 63,8% dan jasa profesional 124% di semester I 2025. Kalau biaya ini tidak menghasilkan ROI yang sepadan, margin akan terkikis. Begitu juga dengan piutang yang naik 18,93% saat revenue hanya naik 4,52%, artinya DSO makin panjang. Perusahaan harus lebih disiplin menagih pembayaran terutama dari klien korporasi dan asuransi. Semua ini penting untuk meningkatkan EPS growth, memperbaiki ROE, dan membuat valuasi tinggi tadi bisa dibenarkan.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau MIKA gagal menjalankan strategi ini, pasar bisa merespons dengan koreksi harga saham. Dengan PER 26 dan PBV 5, investor sudah membayar sangat mahal. Kalau pertumbuhan laba ternyata tidak sesuai harapan, valuasi akan dipangkas dan harga saham rawan turun mendekati level ideal tadi. Konsekuensinya bukan hanya harga saham tertekan, tapi juga kepercayaan investor bisa menurun, media dan analis akan kritis, dan manajemen bisa dapat tekanan dari pemegang saham. Jadi singkatnya, harga saham MIKA sekarang menggambarkan ekspektasi yang sangat tinggi. Untuk menjaganya tetap premium, perusahaan harus buktikan diri bisa tumbuh lebih cepat dari sekadar 6% laba setahun. Kalau tidak, cepat atau lambat pasar akan menyesuaikan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7