$DGNS LK Q2 2025: Kas Seret, Piutang Nyangkut, Utang Bertambah, DGNS Masuk Fase Darurat Likuiditas, Apakah Bisa Survive?

Lanjutan dari review di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Diagnos Laboratorium Utama Tbk atau DGNS berdiri tahun 2007 dan resmi melantai di bursa tahun 2021 di harga perdana Rp200 per saham, perusahaan ini punya markas di Graha Anam Jakarta dengan jaringan 9 cabang dan 24 outlet. Dari sisi kepemilikan, DGNS ada dalam ekosistem Bundamedik ($BMHS) dengan struktur yang cukup solid. PT Bundamedik Tbk menggenggam 41,20%, PT Bunda Investama Indonesia 38,80%, dan sisanya 20% dipegang publik. Di jajaran pengurus, komisaris utama dijabat Ivan Rizal Sini, sedangkan kursi direktur ditempati Fergus Richard bersama Mesha Rizal Sini, Antony Subagja, dan Rito Alam Rizal Sini. Jumlah pegawai tetap per Juni 2025 hanya 80 orang, turun dari 96 tahun lalu, sinyal efisiensi tapi juga bisa menggerus kapasitas kalau tidak dibarengi kenaikan produktivitas. Upgrade skill https://cutt.ly/Ve3nZHZf

Bisnis inti DGNS sebenarnya cukup sederhana, main di lab klinik, pusat diagnostik, sampai klinik swasta. Tapi pendapatannya berat sebelah ke pihak berelasi. Semester pertama 2025 pendapatan neto Rp76,88 miliar, turun 5,14% dari tahun lalu. Dari total itu, Rp29,13 miliar atau 37,89% datang dari Bundamedik dan anak usahanya, naik 14,56%. Morula menyumbang Rp17,99 miliar atau 23,40%, tapi justru turun 11%. Kalau ditotal, 61,29% revenue perusahaan ini datang dari grup sendiri. Jadi ibarat jualan ke keluarga, memang ada kepastian volume, tapi kalau pembayaran molor, kas bisa kecekik. Untungnya di sisi belanja, tidak ada vendor dominan jadi risiko konsentrasi pemasok lebih terkendali.

Sayangnya dari sisi laba, kondisi makin berat. Semester pertama 2025, perusahaan merugi Rp2,13 miliar, padahal tahun lalu masih untung Rp1,16 miliar. EPS jeblok dari 0,93 ke minus 1,70. Revenue turun, COGS ikut turun tipis 3,24%, tapi margin tetap tertekan. Beban pemasaran berhasil ditekan 19,12%, namun beban umum dan administrasi naik 2,21% saat pendapatan lagi melorot. Ada pendapatan lain neto Rp0,22 miliar, tapi porsinya kecil dan tidak berulang. Jadi laba tipis yang ada tahun lalu sekarang hilang, malah berubah rugi dengan earnings yang kualitasnya lemah karena tidak ditopang kas.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau lihat neraca, masih terlihat kuat. Total aset Rp304,08 miliar naik 1,35%, liabilitas Rp110,07 miliar naik 5,95%, ekuitas Rp194 miliar tetap positif. Current ratio 373,77% alias aset lancar hampir 4 kali liabilitas lancar, super longgar untuk bayar utang jangka pendek. DER 0,41 kali juga jauh di bawah covenant 2,5 kali. Tapi ada covenant lain, margin laba neto harus positif, dan syarat ini gagal dipenuhi karena rugi. Bank Mandiri kasih fasilitas Rp60 miliar, tapi kalau laba merah terus, bank pasti mulai gelisah.

Posisi kas juga makin tipis. Per Juni 2025 saldo kas Rp3,49 miliar, turun 17,01% dari awal tahun. Utang berbunga Rp78,86 miliar, jadi net debt sekitar Rp75,36 miliar. Arus kas operasi dari Rp11,83 miliar jeblok ke Rp1,46 miliar, turun 87,68%. Ini sinyal paling gawat, bisnis inti gagal hasilkan uang tunai. Belanja investasi ditekan habis, arus keluar Rp4,76 miliar turun 70,49% dari tahun lalu. Dari sisi pendanaan ada inflow Rp2,59 miliar, naik 11,53%, terutama dari utang baru Rp5 miliar. Akhirnya kas tetap turun Rp0,72 miliar. Free cash flow minus Rp3,41 miliar, memang lebih baik dari minus Rp4,42 miliar tahun lalu, tapi tetap saja berarti masih hidup dari utang.

Sebenarnya perusahaan punya penopang berupa kontrak jangka panjang. Ada perjanjian bagi hasil dengan Citra Ananda, Bundamedik, dan Morula sampai 2031 yang menjanjikan kontribusi revenue 71%-85%. Dari sisi pipeline aman, tapi karena mayoritas mitra masih grup sendiri, tetap rawan transfer pricing dan delay pembayaran. Perjanjian sewa jangka panjang 2–30 tahun memang pastikan lokasi tetap, tapi fixed cost jalan terus meski revenue seret. Covenant lain dari Mandiri selain DER dan current ratio juga minta ekuitas positif, dan syarat ini masih aman. Jadi masalah utamanya tinggal profitabilitas.

Kalau lihat modal kerja, kualitasnya menurun. Kas dari pelanggan turun 11,88% jadi Rp74,06 miliar, lebih dalam dari revenue yang turun 5,14%. Rasio kas pelanggan terhadap revenue turun dari 103,73% ke 96,32%. DSO membengkak dari 92,9 hari ke 107,6 hari, naik 15,82%. Persediaan justru lebih cepat mutar, DI turun 11,88% jadi 17,8 hari. DPO naik 8,38% jadi 41,4 hari, artinya pembayaran ke vendor ditunda lebih lama. Tapi hasil gabungan bikin cash conversion cycle memanjang dari 74,9 hari ke 84 hari, naik 12,15%. Jadi meski stok lebih cepat keluar dan vendor dibayar belakangan, piutang yang makin lama tertagih bikin kas macet.

Transaksi pihak berelasi makin dominan. Piutang usaha pihak berelasi naik 4,80%, piutang lain naik 3,17%. Utang usaha pihak berelasi melonjak 286,43%, tanda pembayaran antar entitas sengaja ditunda. Buat jangka pendek memang bisa bantu kas, tapi jangka panjang berbahaya kalau pasien non grup tidak cukup besar. Beban bunga kas juga makin terasa, di arus kas tercatat beban keuangan yang dibayar melonjak 347,40%. Jadi walau DER rendah, biaya bunga nyata bikin kas makin tertekan.

DGNS sedang di fase sulit. Neraca masih sehat, current ratio longgar, DER rendah, kontrak panjang ada. Tapi mesin utamanya macet. Revenue turun, rugi Rp2,13 miliar, arus kas operasi jatuh 87,68%, FCF negatif Rp3,41 miliar, kas turun 17,01%. Ketergantungan ke grup tinggi 61,29%, ditambah DSO makin panjang bikin kas terjepit. Kalau mau selamat, harus cepat perbaiki tiga hal, revenue minimal kembali tumbuh single digit, margin kotor membaik dengan tekan COGS, beban G&A dijaga tidak naik, dan kas dari pelanggan minimal balik di atas 100% dari revenue. Kalau bisa balik ke jalur itu, covenant bank aman, kalau tidak, likuiditas akan makin bergantung ke utang baru yang bikin beban bunga terus membengkak.Upgrade skill https://cutt.ly/Ve3nZHZf

DGNS ini punya jaringan bisnis yang benar-benar hidup dari hubungan kontrak dan perjanjian dengan grup besar tempat dia bernaung, yaitu Bundamedik. Kalau kita tarik benang merah dari dokumen resmi, terlihat jelas bahwa ada tiga lapis hubungan yang menopang bisnisnya, yaitu perjanjian bagi hasil, sewa, kredit bank, lalu baru masuk ke relasi dengan vendor dan pelanggan. Polanya sangat rapi, meski sekaligus mencerminkan risiko ketergantungan yang tinggi pada pihak berelasi.

Pertama, ada perjanjian bagi hasil yang sifatnya jangka panjang, berlaku dari 1 Januari 2016 sampai 1 Oktober 2031 dengan PT Citra Ananda, PT Bundamedik Tbk, dan PT Morula Indonesia. Skemanya DGNS menerima 71% sampai 85% dari pendapatan yang dihasilkan, entah itu layanan rawat inap, rawat jalan, atau laboratorium klinik. Artinya, hampir dua pertiga sampai tiga perempat kue revenue mereka otomatis dijamin lewat kontrak, sehingga ini menjadi tulang punggung pendapatan berulang. Positifnya, ada kepastian jangka panjang, tapi sisi negatifnya ya mereka jadi benar-benar bergantung pada grup induk.

Kedua, di sisi sewa, DGNS juga terlihat dominan berhubungan dengan pihak berelasi. Contohnya liabilitas sewa ke PT Bunda Investama Indonesia naik tipis 0,65% ke Rp 23,84 miliar per Juni 2025 dan porsinya 21,66% dari total liabilitas. Kalau dijumlah dengan Citra Ananda dan Bunda Minang Citra, total liabilitas sewa berelasi tembus Rp 24,70 miliar atau 22,44% dari total liabilitas. Yang menarik, kontrak sewa dengan pihak ketiga justru makin turun tajam, misalnya ke Edy Koen yang susut 91,70% tinggal Rp 25 juta dan ke PT Tiga Saudara Husada yang bahkan sudah lunas. Jadi bisa dibilang, DGNS makin membersihkan kontrak eksternal dan makin mengunci dengan internal grup. Upgrade skill https://cutt.ly/Ve3nZHZf

Ketiga, soal utang bank, mereka punya dua produk utama di Bank Mandiri $BMRI, yaitu Kredit Investasi Rp 50 miliar dengan bunga mengambang 7,25% tenor panjang 11 tahun, dan Kredit Modal Kerja Rp 10 miliar dengan bunga tetap 7,25% tenor setahun. Tahun 2025 mereka sempat mencairkan Rp 5 miliar untuk KI dan Rp 8,67 miliar untuk KMK. Pembayaran pokoknya relatif kecil, sedangkan bunga yang dibayar mencapai Rp 1,84 miliar untuk KI dan Rp 43,6 juta untuk KMK. Agunannya berupa tanah, bangunan, bahkan piutang usaha relasi Rp 3,83 miliar. Di sini terlihat, posisi mereka cukup terbebani bunga, tapi bank tetap percaya karena covenant-nya lumayan ketat, misalnya current ratio harus ≥100%, DER maksimum 2,5x, dan margin bersih harus positif sejak 2024.

Kalau pindah ke vendor, total utang usaha Juni 2025 sebesar Rp 10,03 miliar, naik 4,99% dari akhir 2024. Yang bikin menarik adalah lonjakan utang ke pihak berelasi, misalnya ke Bunda Investama yang melompat 407% jadi Rp 916 juta dan ke Lenan Sejahtera Utama yang tiba-tiba muncul Rp 57 juta. Total utang berelasi naik 286,4% jadi Rp 1,16 miliar. Sementara itu, utang ke pihak ketiga justru turun 4,12% jadi Rp 8,87 miliar. Kalau dipecah, ada vendor yang naik seperti UBC Medical +55,35% ke Rp 808 juta atau Enigma Saintia Solusindo yang melonjak 224,7% ke Rp 595 juta. Tapi ada juga yang turun drastis, seperti Lingkar Alam Sentosa minus 57,82% jadi Rp 742 juta. Jadi pola utangnya makin condong ke berelasi, meskipun tetap ada ketergantungan ke beberapa vendor besar di luar grup. Upgrade skill https://cutt.ly/ge3LaGFx

Di sisi pelanggan, revenue semester I 2025 Rp 76,88 miliar, turun 5,14% dari Rp 81,04 miliar tahun sebelumnya. Dari sisi relasi, pendapatan dari referensi dokter turun 5,02% jadi Rp 47,17 miliar dan dari klien korporasi jatuh 79,89% jadi hanya Rp 80 juta. Total pendapatan berelasi minus 5,62%. Sebaliknya, pendapatan dari pihak ketiga campur aduk. Referensi dokter luar naik 6,09% jadi Rp 15,96 miliar dan klien korporasi naik 32,39% jadi Rp 7,99 miliar, tapi pelanggan individu anjlok 42,66% jadi Rp 5,67 miliar. Kalau dilihat konsentrasi, Bundamedik menyumbang Rp 29,13 miliar atau 37,89% dari total revenue, naik 14,56% dari tahun lalu. Morula menyumbang Rp 17,99 miliar atau 23,40%, tapi turun 11%. Jadi dua entitas berelasi ini totalnya Rp 47,12 miliar atau 61,29% dari total revenue. Dengan kata lain, lebih dari separuh omzet DGNS masih bergantung pada grup sendiri.

Terakhir, piutang usaha ke pihak berelasi juga tinggi, Rp 30,97 miliar per Juni 2025 atau 10,18% dari total aset. Angka ini naik 4,80% dari akhir 2024. Bundamedik paling besar Rp 16,78 miliar, Jolin Sapta Rp 7,26 miliar, Morula Rp 4,20 miliar. Padahal pendapatan dari relasi turun, jadi kenaikan piutang ini patut dicatat. Bisa jadi ada kelonggaran pembayaran dari pihak grup, yang memang menguntungkan relasi, tapi untuk DGNS sendiri risiko likuiditasnya bisa bertambah kalau tagihan molor.

Kalau disatukan, struktur bisnis DGNS terlihat solid dalam artian mereka punya perjanjian panjang dan konsentrasi dengan grup sendiri yang memberi kepastian. Namun sisi lain, terlalu banyak bergantung pada pihak berelasi membuat risiko tinggi kalau induk grup mengubah strategi atau punya masalah keuangan. Dari utang, vendor, pelanggan, sampai piutang, benang merahnya sama, dominasi relasi internal. Jadi secara analisis, DGNS ini benar-benar perusahaan ekosistem, bukan pemain independen. Bagi investor, ini harus jadi pertimbangan apakah ketergantungan tersebut dianggap aman karena dukungan grup atau justru berisiko karena potensi konflik kepentingan dan keterbatasan ekspansi ke luar grup.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

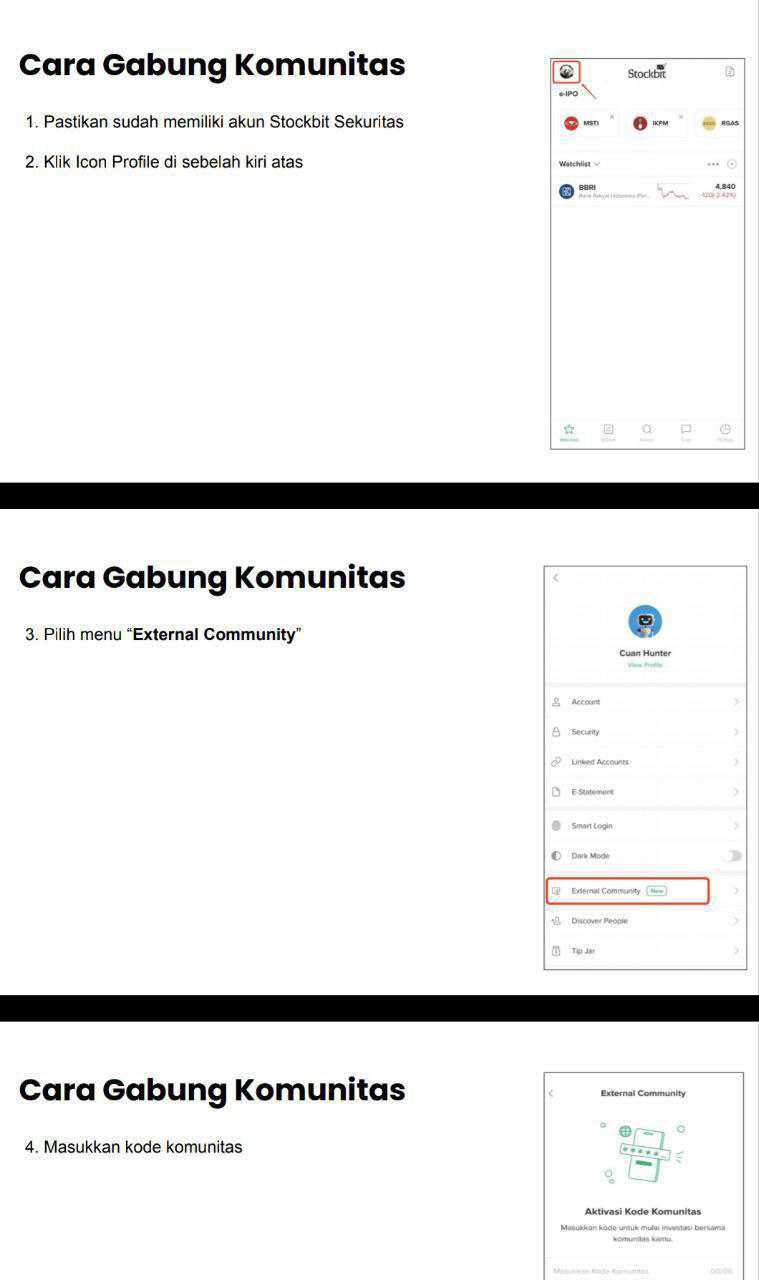

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8