$BAPA

Weekend, kuy kita bahas valuasi, solvency dan ME saham bapa.

1. Valuasi

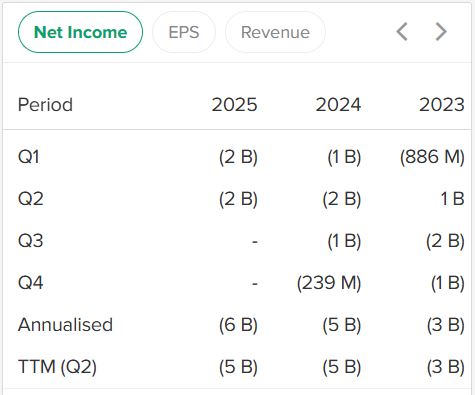

PE Ratio (Per) : Annualised: -7,60

PE Ratio (Per) TTM: -9,92

Dua-duanya minus, artinya perusahaan lagi rugi. Ibarat warung jualan, bukannya dapet untung malah nombok terus. Jadi valuasi ini bukan “murah”, tapi “nggak ada laba” yang bisa dipakai ngukur.

Earnings Yield (-10,08%)

Harusnya kalau beli saham, dapat imbal hasil. Tapi ini minus. Ibaratnya bukan dapet bagi hasil, malah lo yang harus nombokin listrik warung 😂.

Price to Sales (15,17x)

Nah, ini kelewat mahal. Ibaratnya warung cuma jualan Rp1 juta, tapi dihargai Rp15 juta. Investor bayar ekspektasi, bukan realita.

PBV (0,41x)

Harga saham lebih murah dari nilai bukunya. Jadi di atas kertas kelihatan undervalued. Ibarat beli tanah Rp400 juta padahal NJOP Rp1 miliar. Tapi ingat, kalau bisnisnya rugi, tanahnya pun bisa jadi nggak laku dijual.

Price to Cashflow (-49,54x) & Free Cashflow (-48,72x)

Ini parah sih. Duit keluar lebih gede dari masuk, alias cashflow jebol. Ibarat warung rame, tapi semua hasil jualan nyangkut di utang sama supplier.

EV/EBIT (-11,34) & EV/EBITDA (-13,30)

Minus juga. Artinya perusahaan belum bisa hasilin EBIT/EBITDA yang sehat. Bener-bener kayak dagang tapi nggak ada margin.

PEG Ratio (-0,32)

Nggak bisa diandalkan, soalnya pertumbuhan negatif. Jadi nggak ada ceritanya beli dengan harapan growth.

Kesimpulan #PakaiCelanaDalam #PakeOtak

Saham BAPA ini kondisinya lagi sakit-sakitan. Laba minus, cashflow bocor, valuasi Price to Sales kemahalan, jadi ibarat lo beli warung yang jualannya seret tapi diminta harga fantastis. Satu-satunya yang kelihatan "murah" itu PBV, tapi itu pun bisa jadi jebakan kalau fundamentalnya nggak kunjung membaik. <<<< tapi itu indahnya saham golengan renyah renyah nyoi...

NEXT kita lanjut solvency..