$DATA - WTS 100.000 2034, Terlihat Halu? Bisa iya bisa tidak

Selasa, 9 Sept merupakan pubex pertama DATA setelah Diakuisisi Djarum, langkah langkah yang tadinya hanya mimpi bagi saya, harapan besar saya mulai terlihat pada proyeksi proyeksi strategis DATA kedepannya dalam public expose ini.

Untuk memahami driver utama dari bisnis DATA kita cukup Fokus pada Home Connect. Home connect artinya rumah yang terpasang dengan jaringan milik Remala dan kedepannya akan jadi recurring income milik perusahaan, sedangkan Homepass hanya rumah rumah yang dilewati jaringan dan potential untuk jadi calon nasabah dikemudian hari.

Kita flashback dulu kebelakang,

Pre-Acquisition Iforte https://cutt.ly/6rZPO6Mk

Berdasarkan PUBEX 2024 total homepass DATA hanya 162.390 sedangkan total HC sekitar 17.744, Revenue DATA pada 2024 hampir 80% masih dari segmen non residential. Dimana artinya, fokus perusahaan memang jauh sebelum akuisisi Iforte atau TOWR, yang menopang pertumbuhan DATA adalah dari segmen non Residential milik perusahaan. Belum ada yg begitu spesial disini, hal paling spesialnya adalah DATA mengakuisisi entitas anaknya sendiri yaitu FMI dengan valuasi yang sangat murah pada masanya, Ini dulu kisah thesis pembelian pertama saya dengan DATA.

Post-Acquisition Iforte https://cutt.ly/NrZPO6Wm

Djarum group masuk, peta strategis sekarang berubah total, dari perusahaan kecil yang saya pikir hanya akan tumbuh apa adanya, saat ini DATA sudah seperti anak singa yang semakin tumbuh akan semakin menyeramkan, baik saya jelaskan semuanya disini.

Sekarang bayangkan saja DATA perusahaan yang untuk tumbuh sangat mebutuh capex atau modal yang besar dan sebelumnya terasa sulit atau mustahil bisa mendapatkan pendanaan mudah dari perbankan, saat ini semuanya terlihat mudah berkat ada TOWR dan Djarum Group dibelakangnya.

Pertumbuhan operasional per Agustus 2025 pun sangat luar biasa

2024 vs 2025

Homepass 162.390 vs 317.522 (YoY 95%)

Homeconnect 17.744 vs 82.867 (YpY 367%)

Office Connect 8.745 vs 10.738 (YoY 22.7%)

Fokus kepada driver utama yaitu HP dan HC, disini HP naik 95% dan HC naik 367%, penetrasi apa yang dilakukan DATA sampai pertumbuhannya secepat ini?

Sekarang masuk pada rangkaian strategis DATA kedepannya

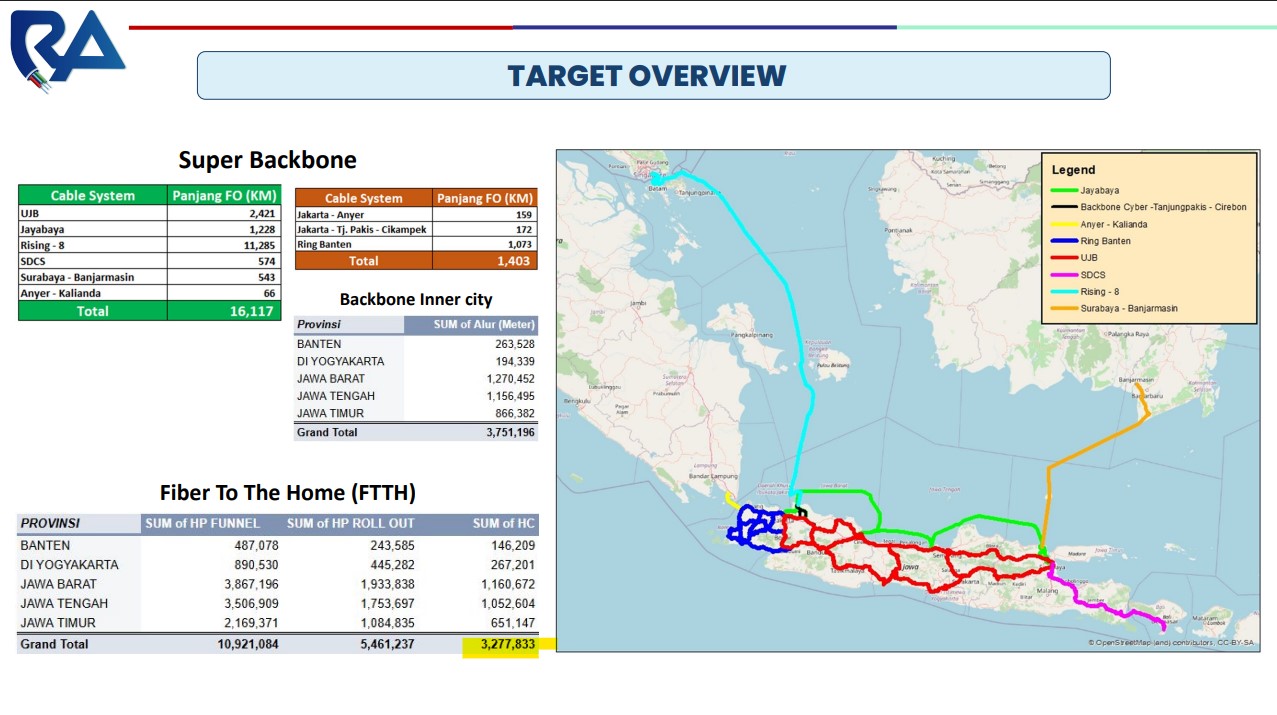

Dalam pubexnya DATA menargetkan jaringan FTTHnya selama beberapa tahun kedepan akan meningkat sangat pesat, target HP sekitar 10.9jt Homepass sedangkan Homeconnect menjadi 3.2jt

Bukan main untuk target ini, jika semuanya terplan dengan baik, ini akan merefleksikan pertumbuhan pendapatan yang SUPER signifikan

Sekarang mari kita berhitung

Target HC x biaya subs x bulan = Revenue / tahun

3.277.833 x 115.000 x 12 = 4.5 Trilliun

Asumsi NPM 20% artinya margin bersih dari segmen ini sekitar 904 Milyar atau EPS sebesar 655/lembar hanya dari segmen FTTH.

Anggaplah target bbrp tahun mendatang untuk segmen ini terlihat terlalu muluk muluk, artinya kita discount saja 50% total HC yang ditargetkan manajemen, artinya Revenue menjadi 2.25 Trilliun, Net Income 452 Milyar dan EPS sekitar 328/lembar hanya dari Segmen FTTH.

Kontribusi segmen korporasi dan government per 2024 sekitar 80% dari total net income 2024 atau sekitar 56/lembar. ini pun kedepannya pasti ikut naik dengan sinergi dan nama baik TOWR Iforte yang punya banyak relasi korporasi.

Sekarang teman teman bisa bayangkan, di Marketcap saat ini yang mencapai 6.3 Trillun kalau net Income tembus 1T seperti target optimisi diatas bagaimana? temen temen masih menganggap harga saat ini mahal?

itu semua bisa temen temen liat di materi pubex DATA yang terbaru.