$IHSG

Portofolio Asimetris: Menganalisis Kekuatan dan Bahaya dari Taruhan 1%

Pendahuluan: Daya Pikat Bahan Bakar Roket Portofolio

Dalam dunia investasi, terdapat sebuah pengamatan yang kuat dan memikat: alokasi modal sekecil apapun pada saham "generasi"—seperti Nvidia atau Netflix pada masa-masa awalnya—dapat menghasilkan keuntungan yang melampaui kinerja seluruh sisa portofolio. Fenomena ini, di mana sebagian kecil portofolio bertindak sebagai "bahan bakar roket," telah memunculkan gagasan tentang sebuah strategi yang menjanjikan keuntungan luar biasa dengan risiko yang tampak minimal. Strategi ini, yang seringkali digambarkan sebagai "makan siang gratis" dalam investasi, menyarankan bahwa dengan mendedikasikan hanya 1%, atau bahkan 0,1%, dari portofolio pada perusahaan dengan pertumbuhan tinggi, seorang investor dapat secara dramatis meningkatkan kinerja jangka panjangnya.

Laporan ini akan membingkai ulang gagasan "makan siang gratis" tersebut ke dalam konsep keuangan yang lebih tepat: sebuah strategi yang dirancang secara sengaja untuk menangkap imbal hasil asimetris (asymmetric payoffs). Strategi ini bukan tentang mendapatkan sesuatu tanpa imbalan; ini adalah tentang merekayasa portofolio di mana potensi keuntungan secara matematis dan struktural jauh lebih besar daripada potensi kerugiannya. Laporan ini akan melakukan analisis multi-disiplin yang ketat untuk menentukan apakah strategi ini merupakan metodologi yang layak dan dapat diulang, atau hanya bentuk perjudian yang canggih. Analisis ini akan mengeksplorasi landasan teoretisnya, mengukur kekuatan historisnya, mengungkap risiko yang melekat, dan pada akhirnya mengusulkan kerangka kerja yang disiplin untuk implementasinya. Pertanyaan sentral yang akan dijawab adalah: apakah ini strategi yang disiplin atau tiket lotre, dan dapatkah ini benar-benar dianggap sebagai "makan siang gratis"?

Bagian 1: Fondasi Matematis: Imbal Hasil Asimetris dan Strategi Barbell

Mendefinisikan Imbal Hasil Asimetris: Mesin Inti dari Keuntungan Luar Biasa

Inti dari strategi alokasi 1% terletak pada konsep imbal hasil asimetris. Imbal hasil asimetris adalah serangkaian hasil yang mungkin dari sebuah strategi investasi di mana potensi keuntungan secara signifikan lebih besar daripada risiko kerugian. Ini adalah profil risiko/imbal hasil yang tidak seimbang, di mana kerugian dibatasi pada jumlah yang diinvestasikan, sementara keuntungan secara teoretis tidak terbatas.

Untuk mengilustrasikan, pertimbangkan dua skenario:

Taruhan Simetris: Seorang investor mempertaruhkan $1 untuk potensi keuntungan $1. Potensi kerugian dan keuntungan seimbang. Ini adalah profil yang umum ditemukan di banyak pasar atau permainan peluang.

Taruhan Asimetris: Seorang investor mempertaruhkan $1 untuk potensi keuntungan $50. Kerugian maksimal tetap $1, tetapi potensi keuntungannya 50 kali lipat dari modal yang dipertaruhkan. Inilah jenis peluang yang dicari oleh strategi ini.

Tujuan dari investasi asimetris adalah untuk secara konsisten menempatkan "taruhan" kecil yang diperhitungkan pada peluang-peluang di mana satu kemenangan besar dapat lebih dari cukup untuk menutupi kerugian dari banyak taruhan kecil yang gagal. Ini adalah pergeseran dari fokus pada tingkat kemenangan (berapa banyak taruhan yang berhasil) ke fokus pada rasio imbal hasil (seberapa besar kemenangan dibandingkan dengan kerugian).

Strategi Barbell: Kerangka Kerja Nassim Taleb untuk Portofolio Antifragile

Konsep imbal hasil asimetris dioperasionalkan melalui kerangka kerja konstruksi portofolio yang dikenal sebagai Strategi Barbell, yang dipopulerkan oleh ahli statistik dan mantan pedagang derivatif, Nassim Nicholas Taleb. Strategi ini menyarankan bahwa cara terbaik untuk menyeimbangkan antara imbal hasil dan risiko adalah dengan berinvestasi pada dua ekstrem: aset berisiko sangat tinggi dan aset tanpa risiko, sambil menghindari pilihan-pilihan di tengah jalan.

Rasionalisasi Taleb didasarkan pada pengakuan atas ketidakpastian fundamental dan ketidakmampuan untuk memprediksi masa depan secara akurat. Ia menyatakan, "Jika Anda tahu bahwa Anda rentan terhadap kesalahan prediksi, dan menerima bahwa sebagian besar ukuran risiko cacat, maka strategi Anda adalah menjadi se-hiper-konservatif dan se-hiper-agresif yang Anda bisa, alih-alih menjadi agak agresif atau konservatif".

Struktur portofolio Barbell biasanya terlihat seperti ini:

Ujung Konservatif (80-90% dari portofolio): Alokasi mayoritas modal ditempatkan pada aset yang sangat aman dan likuid, seperti uang tunai, surat utang pemerintah jangka pendek, atau instrumen setara kas lainnya. Tujuan dari bagian ini adalah untuk melindungi modal dari peristiwa "Angsa Hitam" (Black Swan) negatif—peristiwa langka dan berdampak tinggi yang dapat menghancurkan portofolio tradisional.

Ujung Spekulatif (10-20% dari portofolio): Sisa modal yang kecil dialokasikan pada serangkaian taruhan spekulatif yang memiliki potensi imbal hasil asimetris yang ekstrem. Ini bisa berupa investasi di perusahaan rintisan (startup), opsi, atau, seperti dalam konteks laporan ini, sekeranjang saham perusahaan publik tahap awal dengan pertumbuhan tinggi.

Strategi Barbell bukanlah sekadar tentang memilih saham; ini adalah pendekatan sistemik terhadap konstruksi portofolio di mana kedua ujung "barbell" saling terkait secara fungsional. Ujung konservatif berfungsi sebagai jaring pengaman, memastikan bahwa kegagalan yang tak terhindarkan dari sebagian besar taruhan spekulatif tidak akan menyebabkan kehancuran portofolio. Keberadaan modal yang aman inilah yang secara rasional

memungkinkan pengambilan risiko di ujung spekulatif. Dengan demikian, Barbell adalah sistem holistik yang dirancang untuk membuat keseluruhan portofolio menjadi "antifragile"—sebuah istilah yang diciptakan oleh Taleb untuk menggambarkan sistem yang mendapat manfaat dari kekacauan, volatilitas, dan ketidakpastian.

Bagian 2: Anatomi Para Pemenang: Analisis Kuantitatif dari Saham Generasi

Untuk memahami dampak nyata dari strategi alokasi 1%, analisis kuantitatif terhadap contoh-contoh historis sangatlah penting. Bagian ini akan mengkaji secara mendalam kinerja Nvidia, Netflix, dan Roblox, serta menyimulasikan dampaknya pada portofolio benchmark.

Studi Kasus: Nvidia (NVDA) - Dari Kartu Grafis Menuju Dominasi AI

Nvidia melakukan penawaran umum perdana (IPO) pada 22 Januari 1999, dengan harga $12 per saham. Pada awalnya, perusahaan ini berfokus pada chip grafis untuk pasar

gaming, sebuah fondasi yang secara tak terduga terbukti krusial bagi ekspansinya di kemudian hari ke ranah kecerdasan buatan (AI) dan pusat data.

Pertumbuhan nilai Nvidia sangatlah fenomenal, terutama didorong oleh stock split (pemecahan saham) yang membuatnya lebih mudah diakses oleh investor ritel. Secara kumulatif, satu saham asli yang dibeli saat IPO telah berlipat ganda menjadi 480 saham hari ini. Investasi sebesar $1.000 pada IPO Nvidia akan menghasilkan keuntungan yang mengubah hidup. Misalnya, investasi sebesar 10.000 Rupee India (sekitar $232 pada kurs 1999) akan membeli sekitar 19 saham, yang setelah

split akan menjadi 9.120 saham. Dengan harga saham saat ini, nilai investasi tersebut akan meroket menjadi lebih dari $1,2 juta.

Studi Kasus: Netflix (NFLX) - Mendisrupsi Industri Hiburan

Netflix diluncurkan ke publik pada 23 Mei 2002, dengan harga IPO $15 per saham. Perusahaan ini memulai perjalanannya sebagai layanan penyewaan DVD melalui pos, sebuah model bisnis yang tampak kuno hari ini. Namun, langkah inovatifnya untuk menawarkan

streaming film dan acara TV melalui internet pada tahun 2007 menjadi titik balik yang fundamental. Ekspansi internasional yang agresif kemudian mendorong basis pelanggannya melampaui 100 juta pada tahun 2017, mengubahnya menjadi raksasa media global.

Seperti Nvidia, stock split memainkan peran penting dalam perjalanan Netflix. Perusahaan ini melakukan split 2-untuk-1 pada tahun 2004 dan 7-untuk-1 pada tahun 2015. Akibatnya, setiap saham yang dibeli pada saat IPO sekarang setara dengan 14 saham. Investasi sebesar $1.000 pada IPO Netflix, setelah disesuaikan dengan

split, akan bernilai lebih dari $470.000 pada akhir tahun 2020.

Studi Kasus: Roblox (RBLX) - Generasi Baru Metaverse

Untuk menunjukkan bahwa fenomena ini tidak terbatas pada era dot-com, Roblox menjadi contoh yang lebih modern. Alih-alih IPO tradisional, Roblox masuk ke pasar saham melalui direct listing (pencatatan langsung) pada 10 Maret 2021, dengan harga referensi $45 per saham. Sebagai platform

co-experience di mana pengguna dapat membuat dan memainkan game, Roblox menangkap imajinasi generasi baru dan menunjukkan potensi pertumbuhan eksponensial di ranah metaverse. Meskipun sejarah perdagangannya lebih singkat, kinerjanya sejak pencatatan menunjukkan bahwa peluang untuk menemukan perusahaan dengan pertumbuhan tinggi terus muncul di pasar publik.

Dampak Kuantitatif pada Kinerja Portofolio

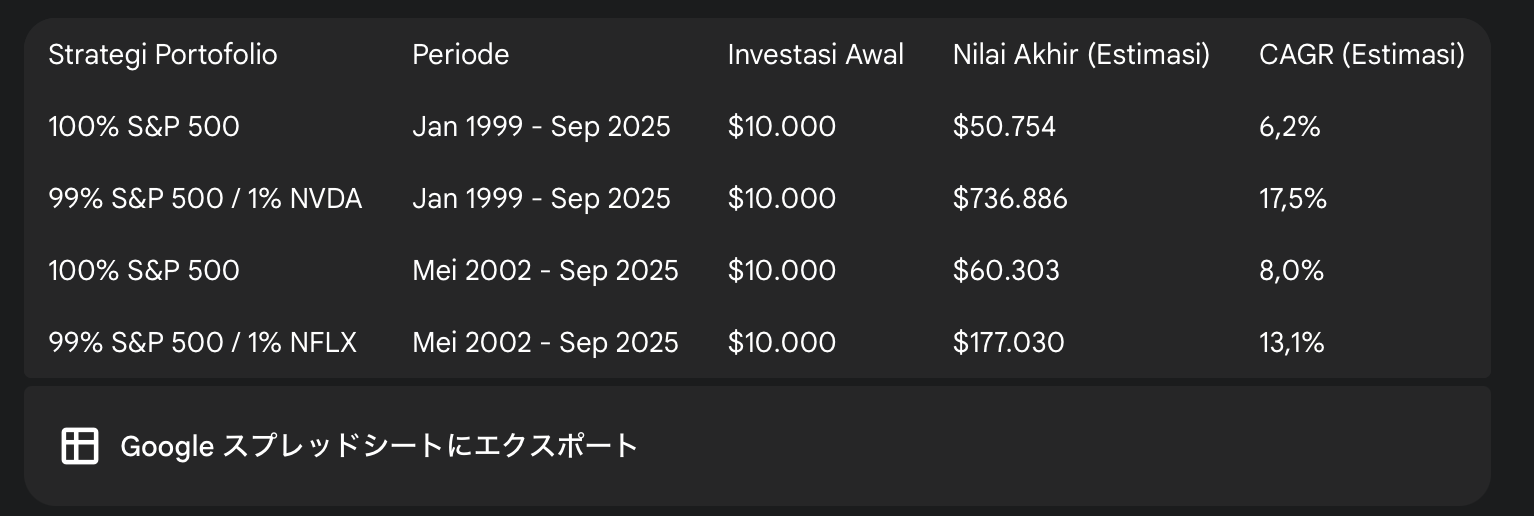

Narasi kualitatif tentang pertumbuhan luar biasa ini harus didukung oleh data kuantitatif yang konkret. Tabel berikut menyimulasikan dan membandingkan kinerja portofolio hipotetis sebesar $10.000 selama periode waktu yang relevan. Simulasi ini membandingkan portofolio yang 100% diinvestasikan dalam indeks S&P 500 dengan portofolio yang mengalokasikan 1% ke saham outlier (Nvidia atau Netflix) dan 99% ke S&P 500. Untuk tujuan ilustrasi, perhitungan ini menggunakan pendekatan buy-and-hold yang disederhanakan untuk kedua alokasi, yang kemungkinan besar meremehkan dampak positif dari rebalancing tahunan.

Tabel 1: Dampak Alokasi 1% pada Saham Outlier vs. Benchmark S&P 500

Catatan: Nilai akhir dan CAGR adalah estimasi berdasarkan data historis dan harga pada awal September 2025 yang diambil dari sumber yang tersedia. S&P 500 diasumsikan berada di level 1.282 pada Januari 1999 dan 1.079 pada Mei 2002. Simulasi portofolio campuran menggunakan pendekatan buy-and-hold yang disederhanakan.

Data tersebut secara dramatis mengilustrasikan kekuatan dari taruhan 1%. Dalam kasus Nvidia, alokasi awal sebesar $100 (1% dari $10.000) tumbuh menjadi lebih dari $680.000, benar-benar mengubah kinerja portofolio secara keseluruhan dan meningkatkan CAGR dari 6,2% menjadi 17,5%. Demikian pula, alokasi 1% ke Netflix meningkatkan CAGR portofolio dari 8,0% menjadi 13,1%. Angka-angka ini secara kuantitatif memvalidasi premis bahwa alokasi kecil pada pemenang yang tepat dapat menjadi pendorong utama kinerja portofolio jangka panjang.

Bagian 3: Realitas yang Mengerikan: Bias Kelangsungan Hidup dan Mitos Makan Siang Gratis

Meskipun contoh-contoh seperti Nvidia dan Netflix sangat menarik, analisis yang hanya berfokus pada mereka akan menjadi tidak lengkap dan berbahaya. Hal ini mengabaikan sebuah kekeliruan logika yang kritis dalam analisis keuangan: survivorship bias atau bias kelangsungan hidup.

Mendefinisikan Bias Kelangsungan Hidup: Kekeliruan Fokus pada Pemenang

Bias kelangsungan hidup adalah kesalahan logika yang terjadi ketika seseorang berkonsentrasi pada orang atau hal yang "selamat" dari suatu proses dan secara tidak sengaja mengabaikan mereka yang tidak berhasil karena kurangnya visibilitas mereka. Dalam konteks investasi, ini berarti kecenderungan untuk mengevaluasi kinerja hanya berdasarkan saham atau dana yang ada saat ini, tanpa mempertimbangkan saham atau dana yang telah gagal, bangkrut, atau delisting.

Bias ini secara sistematis mendistorsi data kinerja ke arah atas. Dana investasi yang berkinerja buruk sering kali ditutup atau digabungkan, menghapusnya dari catatan historis yang tersedia untuk analisis. Akibatnya, kinerja rata-rata dari dana yang "selamat" tampak jauh lebih baik daripada kenyataannya, menciptakan pandangan yang terlalu optimis tentang pengembalian historis.

Pemakaman Dot-Com: Litani Kegagalan

Untuk memberikan konteks nyata pada bias kelangsungan hidup, penting untuk mengingat kembali "pemakaman" perusahaan teknologi yang pernah terbang tinggi selama gelembung dot-com pada akhir 1990-an dan awal 2000-an. Untuk setiap Amazon atau Nvidia yang selamat dan berkembang, ada lusinan perusahaan yang gagal total.

Studi Kasus Kegagalan: Perusahaan ritel hewan peliharaan online ini menjadi ikon kegagalan era dot-com. Setelah mengumpulkan $82,5 juta dalam IPO pada Februari 2000, perusahaan ini mengajukan kebangkrutan hanya sembilan bulan kemudian.

Studi Kasus Kegagalan: Webvan: Sebuah perusahaan pengiriman bahan makanan online yang ambisius, Webvan menghabiskan lebih dari $1 miliar untuk membangun infrastruktur sebelum bangkrut pada tahun 2001, menjadi salah satu kegagalan terbesar dari era tersebut.

Studi Kasus Kegagalan: Situs media sosial awal ini mencatatkan lonjakan saham sebesar 600% pada hari pertama perdagangannya pada tahun 1998. Namun, kurang dari dua tahun kemudian, sahamnya dihapus dari bursa setelah jatuh di bawah $1 per saham.

Contoh-contoh lain seperti https://cutt.ly/XrZI8bAg, WorldCom, dan Global Crossing menggarisbawahi luasnya kegagalan. Mengabaikan kegagalan-kegagalan ini dan hanya berfokus pada kesuksesan Nvidia adalah inti dari bias kelangsungan hidup.

Mendekonstruksi "Makan Siang Gratis": Biaya Riil dari Taruhan Asimetris

Gagasan tentang "makan siang gratis" dalam investasi bertentangan dengan salah satu prinsip ekonomi paling fundamental: "Tidak Ada yang Namanya Makan Siang Gratis" (TANSTAAFL). Dalam konteks strategi ini, "biaya" dari makan siang tersebut adalah probabilitas kegagalan yang sangat tinggi pada setiap investasi spekulatif tunggal. Risiko sebenarnya bukanlah kehilangan 1% dari portofolio; risikonya adalah bahwa sebagian besar, jika tidak semua, dari taruhan 1% ini akan berakhir dengan kerugian total.

Keberhasilan strategi ini tidak bergantung pada tingkat kemenangan yang tinggi, melainkan pada rasio imbal hasil yang sangat tinggi. Keuntungan dari satu pemenang harus cukup besar untuk menutupi kerugian dari banyak kegagalan. Ini adalah permainan probabilitas di mana investor harus siap menerima serangkaian kerugian kecil demi peluang mendapatkan satu kemenangan yang mengubah segalanya.

Hubungan antara bias kelangsungan hidup dan Strategi Barbell bersifat simbiotik. Keduanya adalah dua sisi dari mata uang yang sama. Bias kelangsungan hidup memberitahu kita bahwa ketika kita melihat ke belakang, kita hanya melihat para pemenang, membuat kesuksesan tampak lebih mungkin daripada yang sebenarnya. Sebaliknya, seorang investor yang melihat ke depan memahami bahwa kegagalan sebenarnya adalah hasil yang paling mungkin untuk setiap usaha berisiko tinggi. Strategi Barbell adalah kerangka kerja yang secara eksplisit menerima realitas statistik yang disembunyikan oleh bias kelangsungan hidup. Ini adalah alat untuk menavigasi dunia yang penuh dengan potensi kegagalan dengan secara ketat membatasi biaya jika salah, sambil tetap mempertahankan eksposur terhadap kesuksesan yang langka dan mengubah lanskap. Kejeniusan strategi ini terletak pada penerimaannya terhadap kegagalan sebagai kepastian statistik.

Bagian 4: Lensa Modal Ventura: Kerangka Kerja untuk Memburu Pemenang

Jika kegagalan adalah hasil yang paling mungkin, bagaimana cara meningkatkan peluang untuk menemukan pemenang berikutnya? Jawabannya terletak pada pergeseran pola pikir dari investor pasar publik tradisional ke pola pikir seorang pemodal ventura (venture capitalist atau VC). Karena perusahaan publik kecil dengan pertumbuhan tinggi ini memiliki banyak karakteristik yang sama dengan startup, investor dapat menerapkan kerangka kerja uji tuntas (due diligence) yang ketat dari dunia VC. Pendekatan ini melampaui metrik keuangan standar—yang seringkali tidak berarti bagi perusahaan pra-laba—menuju evaluasi kualitatif dan berwawasan ke depan.

Mengadopsi Pola Pikir VC untuk Pasar Publik

Di pasar publik, terutama untuk saham teknologi berkapitalisasi kecil, investor dibombardir dengan narasi, sensasi, dan volatilitas. Kerangka kerja VC menyediakan filter kualitatif yang disiplin untuk memisahkan perusahaan dengan potensi tinggi yang masuk akal dari sekadar "saham cerita". Ini mengalihkan fokus dari "Apakah harga saham ini akan naik?" menjadi "Apakah ini bisnis yang dapat mendominasi pasar yang masif?". Ini adalah pergeseran pola pikir krusial yang diperlukan untuk strategi ini.

Pilar 1: Keutamaan Tim Manajemen

Bagi para VC, tim manajemen adalah faktor yang paling penting. Sebuah survei menemukan bahwa 95% VC mengidentifikasi tim manajemen sebagai faktor penting saat membuat keputusan investasi, dengan hampir setengahnya menyatakan itu adalah satu-satunya faktor terpenting. Pepatah lama di dunia VC berlaku: mereka lebih suka berinvestasi pada ide yang biasa-biasa saja yang dipimpin oleh tim manajemen yang luar biasa daripada ide brilian yang didukung oleh tim yang tidak berpengalaman.

Kriteria penilaian utama meliputi:

Pengalaman Industri: Apakah para pendiri memiliki pemahaman mendalam tentang domain mereka?

Rekam Jejak Eksekusi: Apakah mereka memiliki sejarah dalam membangun bisnis yang sukses dan memberikan keuntungan bagi investor?.

Gairah dan Komitmen: Apakah tim tersebut memiliki gairah yang tulus terhadap produk dan berkomitmen penuh pada usaha tersebut?.

Kemampuan Membangun Tim: Apakah para pendiri mampu menarik dan mempertahankan talenta terbaik?.

Pilar 2: Peluang Pasar dan Total Addressable Market (TAM)

VC perlu berinvestasi di pasar yang cukup besar untuk menghasilkan pengembalian skala ventura. Ukuran pasar yang "besar" biasanya didefinisikan sebagai pasar yang dapat menghasilkan pendapatan $1 miliar atau lebih. Analisis

Total Addressable Market (TAM) adalah langkah penting untuk memastikan skala potensialnya cukup untuk pengembalian eksponensial.

TAM (Total Addressable Market): Ini adalah total permintaan pasar untuk suatu produk atau layanan, dengan asumsi pangsa pasar 100%. Ini adalah pandangan "mata burung" dari seluruh lanskap pasar.

SAM (Serviceable Available Market): Ini adalah segmen dari TAM yang dapat dijangkau oleh produk atau layanan perusahaan, dengan mempertimbangkan batasan geografis atau operasional.

SOM (Serviceable Obtainable Market): Ini adalah bagian dari SAM yang secara realistis dapat direbut oleh perusahaan dalam jangka pendek, dengan mempertimbangkan persaingan dan faktor pasar lainnya.

Investor harus melakukan analisis TAM baik secara top-down (menggunakan laporan industri dan riset pasar) maupun bottom-up (mengalikan jumlah pelanggan potensial dengan pendapatan rata-rata per pelanggan) untuk mendapatkan gambaran yang komprehensif.

Pilar 3: Produk, Teknologi, dan Keunggulan Kompetitif

Investor VC mencari produk inovatif yang memecahkan masalah nyata dan "mendesak" bagi pelanggan, sesuatu yang belum pernah diselesaikan sebelumnya oleh perusahaan lain.

Evaluasi pada pilar ini mencakup:

Potensi Disrupsi: Apakah teknologinya benar-benar disruptif—mampu mengubah industri secara signifikan dengan menawarkan solusi yang unggul dan menggantikan sistem yang sudah usang?

Keunggulan Kompetitif (Moat): Apakah perusahaan memiliki keunggulan kompetitif yang berkelanjutan?

Apakah produknya jauh lebih baik atau lebih murah sehingga pelanggan tidak bisa hidup tanpanya?.

Tingkat Kematangan Teknologi: Di mana posisi teknologi dalam siklus hidupnya? Apakah masih dalam tahap "inovasi perbatasan" yang belum terbukti, atau sudah dalam tahap "percontohan" atau "penskalaan"?

Memahami ini membantu mengukur risiko dan potensi.

Dengan menerapkan ketiga pilar ini, investor dapat secara sistematis menyaring peluang, meningkatkan kemungkinan mengidentifikasi perusahaan yang memiliki bahan-bahan yang tepat untuk menjadi pemenang generasi berikutnya.

Bagian 5: Implementasi Praktis: Membangun dan Mengelola Portofolio Asimetris

Menerjemahkan teori dan kerangka kerja menjadi strategi yang dapat ditindaklanjuti memerlukan disiplin dan pemahaman tentang konstruksi portofolio praktis.

Konstruksi Portofolio: Praktik Pembagian 90/10

Implementasi konkret dari Strategi Barbell bagi sebagian besar investor berarti memiliki inti portofolio sebesar 80-90% yang diinvestasikan dalam aset yang sangat aman dan terdiversifikasi. Pilihan yang paling umum dan efisien adalah dana indeks atau ETF berbiaya rendah yang terdiversifikasi secara global. Ini adalah "bar" yang aman dari barbell.

Sisa 10-20% dari portofolio membentuk "bar" spekulatif. Sangat penting bahwa alokasi ini tidak ditempatkan pada satu atau dua saham saja. Sebaliknya, alokasi ini harus disebar di antara 10 hingga 20 posisi individu (masing-masing 0,5% hingga 1% dari total portofolio). Diversifikasi di antara taruhan-taruhan spekulatif ini sangat penting untuk memitigasi risiko di mana kegagalan satu perusahaan akan menghapus seluruh alokasi spekulatif.

Memposisikan Strategi: Melampaui Pertumbuhan vs. Nilai

Penting untuk membedakan strategi asimetris/barbell dari paradigma investasi tradisional seperti growth investing (investasi pertumbuhan) dan value investing (investasi nilai).

Value Investing: Berfokus pada perusahaan-perusahaan yang diperdagangkan di bawah nilai intrinsiknya, seringkali merupakan perusahaan yang matang dan stabil yang membayar dividen.

Growth Investing: Berfokus pada perusahaan-perusahaan yang menunjukkan pertumbuhan pendapatan atau laba di atas rata-rata, yang bisa mencakup perusahaan teknologi besar yang sudah mapan.

Strategi barbell adalah kategori ketiga yang berbeda. Ini bukan growth investing tradisional. Ini lebih akurat digambarkan sebagai investasi ventura di pasar publik. Fokusnya adalah pada perusahaan-perusahaan tahap awal, seringkali pra-laba, dengan potensi hasil yang non-linear dan transformatif.

Aturan Main: Disiplin dan Psikologi

Keberhasilan dalam menerapkan strategi ini sangat bergantung pada kepatuhan terhadap serangkaian aturan yang tidak dapat ditawar:

Ukuran Posisi yang Ketat: Jangan pernah mengambil risiko lebih dari yang Anda bersedia kehilangan sepenuhnya pada satu taruhan tunggal. Aturan ini adalah fondasi dari seluruh strategi.

Tidak Ada Rata-rata Turun (Averaging Down): Berbeda dengan value investing, melakukan averaging down pada taruhan spekulatif yang gagal adalah resep bencana. Tesis awal Anda terbukti benar atau salah; mencoba "menyelamatkan" taruhan yang kalah hanya akan memperbesar kerugian.

Horison Waktu yang Panjang: Taruhan-taruhan ini bisa memakan waktu 5-10 tahun atau lebih untuk membuahkan hasil. Kesabaran adalah hal yang mutlak diperlukan.

Ketabahan Psikologis: Investor harus siap secara emosional untuk menghadapi tingkat kegagalan yang tinggi. Sama pentingnya, mereka harus memiliki ketabahan untuk tidak keluar dari posisi pemenang terlalu dini karena volatilitas jangka pendek, karena keuntungan besar seringkali datang setelah periode pertumbuhan yang panjang dan bergejolak.

Kesimpulan: Strategi Terukur untuk Menangkap Petir dalam Botol

Strategi mengalokasikan 1% portofolio pada saham-saham dengan potensi pertumbuhan eksponensial bukanlah "makan siang gratis," melainkan sebuah strategi berisiko tinggi dan berpotensi imbal hasil tinggi yang canggih, yang berakar pada prinsip matematis imbal hasil asimetris. Analisis ini menunjukkan bahwa meskipun daya pikatnya didasarkan pada kesuksesan historis yang spektakuler dari perusahaan seperti Nvidia dan Netflix, pandangan ini harus diimbangi dengan realitas yang mengerikan dari bias kelangsungan hidup, yang menyembunyikan tingkat kegagalan yang tinggi di antara usaha-usaha serupa.

Keberhasilan eksekusinya tidak terlalu bergantung pada kemampuan menjadi pemilih saham yang brilian, melainkan pada kemampuan menjadi manajer risiko dan arsitek portofolio yang disiplin. Kombinasi dari struktur Barbell (untuk melindungi dari kehancuran) dan kerangka kerja Modal Ventura (untuk meningkatkan peluang seleksi) mengubah apa yang bisa menjadi perjudian menjadi strategi yang terukur.

Pada akhirnya, tujuan dari portofolio asimetris bukanlah untuk menghindari kerugian—yang dalam strategi ini dianggap tak terhindarkan—tetapi untuk memastikan bahwa besarnya kemenangan secara dramatis melampaui jumlah kerugian-kerugian kecil yang terkendali. Ini adalah pendekatan profesional untuk merangkul ketidakpastian radikal dalam upaya mengejar keuntungan yang luar biasa.