$ISSP LK Q2 2025: Utang Per Lembar vs Kas per Lembar

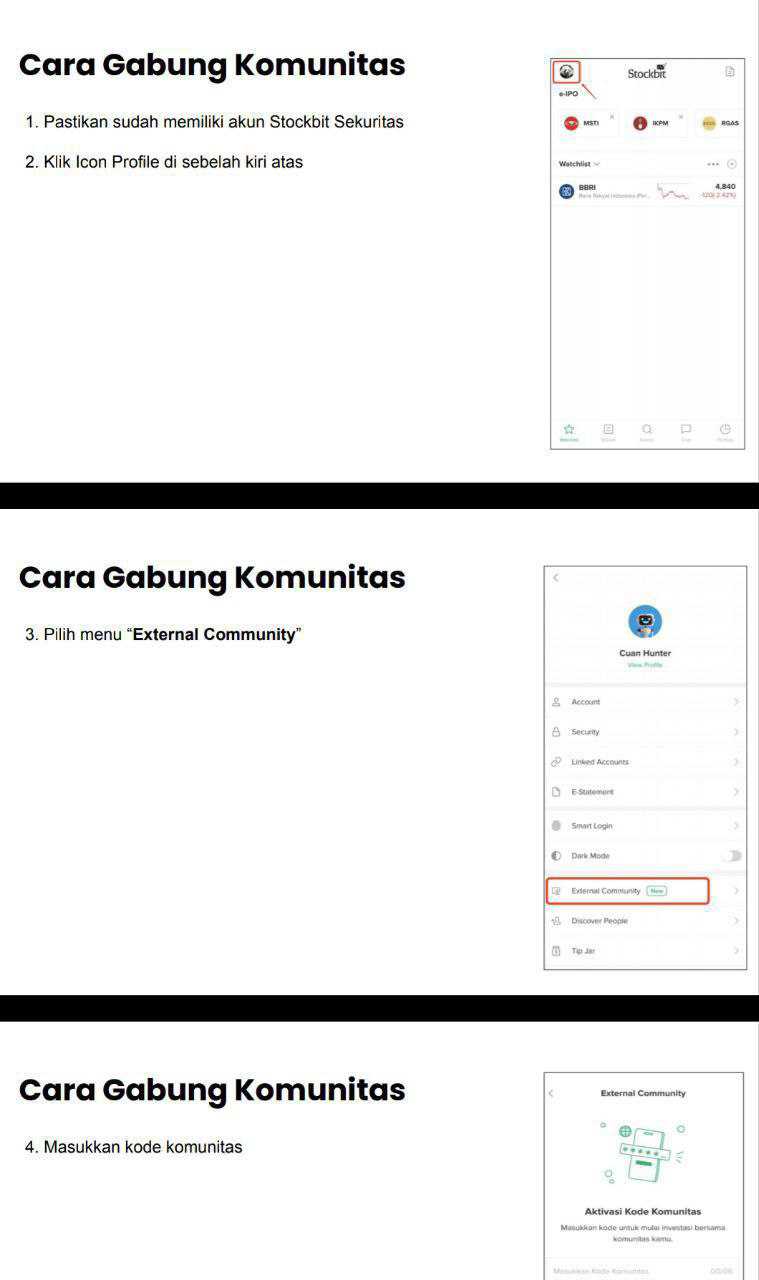

Lanjutan dari request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Di semester pertama 2025, ISSP atau Spindo mencatat laba bersih Rp 213 Miliar, kalau diannualisasi jadi sekitar Rp 427 Miliar. Dengan jumlah saham 7,05 Miliar lembar, EPS setahun kira-kira Rp 60,5 per lembar. Bandingkan dengan harga saham Rp 414, maka PER-nya hanya 6,8x. Rasio ini tergolong murah, apalagi standar normal perusahaan manufaktur yang stabil biasanya dinilai wajar di kisaran PER 10x. Upgrade skill https://cutt.ly/Ve3nZHZf

Total ekuitas pemilik entitas induk ada di Rp 5,14 Triliun. Dibagi dengan jumlah saham beredar, nilai buku per lembar ketemu Rp 729. Dengan harga pasar Rp 414, PBV cuma 0,57x. Artinya saham ini sedang diperdagangkan dengan diskon sekitar 43% dari nilai bukunya. Kalau pakai tangible book value hasilnya sama, karena intangible hanya Rp 1,7 Miliar, yang relatif tidak signifikan. Jadi dari perspektif investor konservatif yang senang cari barang diskon, posisi SPINDO saat ini terlihat cukup menarik.

Tapi cerita belum selesai, karena kas dan utangnya juga harus dihitung. Kas yang tersimpan Rp 810 Miliar, kalau dibagi per saham jadi Rp 115. Sementara total utang yang ditanggung Rp 2,36 Triliun, alias Rp 334 per lembar. Jadi kalau kita bandingkan dengan harga pasar Rp 414, selisihnya hanya tipis di atas nilai utang per lembar. Dari sinilah muncul alasan kenapa pasar memberi diskon PBV, karena risiko leverage masih terasa. Walaupun begitu, net debt to EBITDA masih di level 1,7x, angka yang relatif aman dan jauh dari level kritis.Upgrade skill https://cutt.ly/ge3LaGFx

Dari core operasi, SPINDO mampu menghasilkan Rp 693 Miliar dalam enam bulan, kalau diannualisasi jadi Rp 1,39 Triliun. Setelah dipotong belanja modal Rp 116 Miliar, free cash flow bersih masih Rp 577 Miliar per semester atau Rp 1,15 Triliun setahun. Kalau dibagi per saham, CFO kira-kira Rp 196 dan FCF Rp 163. Di harga Rp 414, P/CFO hanya 2,1x dan P/FCF 2,5x, level yang jarang ditemui di perusahaan manufaktur dengan aliran kas stabil. Dari sudut pandang investor value, angka ini mengindikasikan sahamnya undervalued.

Kalau bicara EBITDA, angkanya sekitar Rp 885 Miliar setahun. Market cap di harga sekarang Rp 2,92 Triliun, setelah ditambah utang dan dikurangi kas menghasilkan enterprise value Rp 4,47 Triliun. Kalau dibanding EBITDA, EV/EBITDA ketemu 5,0x. Angka ini wajar, tidak kelewat murah tapi juga tidak mahal, menandakan bahwa pasar menilai kemampuan menghasilkan laba operasi masih seimbang dengan beban utang yang ada.Upgrade skill https://cutt.ly/ge3LaGFx

Dividen juga ikut memberi daya tarik tersendiri. Perusahaan membagikan Rp 113 Miliar untuk H1 2025, setara Rp 16 per lembar. Kalau dalam setahun dibagikan Rp 32, dividend yield di harga Rp 414 bisa tembus 7,7%. Ini lumayan tinggi untuk investor yang mencari imbal hasil tunai, apalagi di tengah valuasi berbasis kas yang juga murah. Jadi meskipun pertumbuhan laba tidak kencang, ada kompensasi dari yield dividen yang menarik.

Kalau kita bikin simulasi harga wajar, hasilnya juga cukup optimistis. Dengan PBV 1x, harga idealnya sekitar Rp 729 per saham, artinya ada potensi kenaikan 76% dari harga sekarang. Kalau pakai PER 10x, harga wajarnya Rp 605, alias masih ada ruang naik sekitar 46%. Dua patokan ini menunjukkan bahwa saham SPINDO memang undervalued secara relatif, tinggal menunggu katalis pertumbuhan laba yang lebih kuat untuk bisa dikejar pasar.

SPINDO di harga Rp 414 ibarat barang obral di etalase. Dari sisi PER dan PBV jelas terlihat murah, dari sisi arus kas malah sangat murah, sementara EV/EBITDA menunjukkan valuasi yang wajar. Risiko terbesar ada di pertumbuhan laba yang tipis hanya 1,8% yoy dan beban utang Rp 2,36 Triliun. Tapi bantalan kas operasi Rp 1,39 Triliun per tahun membuat neracanya tidak rapuh. Kalau ekspansi pabrik baru sukses dan margin bisa ditingkatkan, re-rating ke valuasi ideal bukan hal yang mustahil.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7