$ISSP LK Q2 2025: Pabrik Baru di Gresik Jadi Harapan atau Bom Waktu, Modal Sudah Dikeluarkan Ratusan Miliar Tapi Hasil Belum Kelihatan

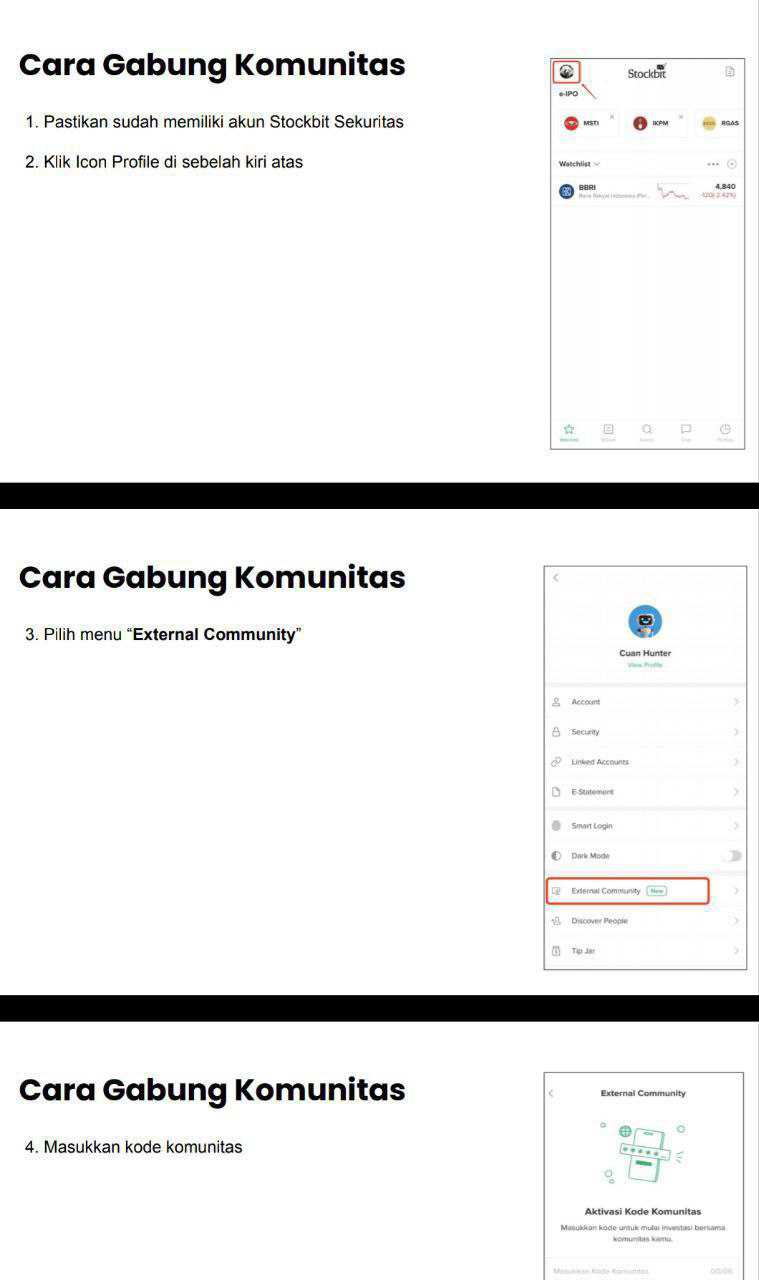

Request salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Steel Pipe Industry of Indonesia Tbk atau yang lebih dikenal dengan kode ISSP di bursa, adalah perusahaan manufaktur pipa baja yang berdiri sejak 1971 dan mulai beroperasi komersial pada 1972. Perusahaan ini berkantor pusat di Surabaya dengan pabrik tersebar di Surabaya, Sidoarjo, Pasuruan, dan Karawang. Pemilik kendali adalah PT Cakra Bhakti Para Putra dengan kepemilikan saham 58,04%, sementara sisanya tersebar di DBS Bank Ltd 7,09%, ahli waris The Tjahjono Tedjo Koesoemo 1,79%, individu Pandu Lokiswara Salam 0,33%, dan publik 32,74%. Dengan jumlah saham beredar lebih dari 7 miliar lembar, ISSP termasuk emiten manufaktur yang cukup besar dan mapan di sektor baja nasional.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi kinerja paruh pertama 2025, perusahaan ini masih mampu mencetak laba meski kondisi industri baja tidak selalu bersahabat. Laba bersih tercatat Rp 213,3 miliar, naik tipis 1,8% dari periode sama tahun sebelumnya yang sebesar Rp 209,6 miliar. EPS juga terkerek dari Rp 29,66 menjadi Rp 30,20 per saham atau naik 1,82%. Artinya, meski pertumbuhan tidak signifikan, setidaknya perusahaan tetap konsisten menghasilkan profit untuk pemegang saham. Lonjakan besar memang tidak ada, tetapi kestabilan ini bisa jadi nilai tambah di tengah fluktuasi industri yang rawan naik turun harga bahan baku.

Jika ditarik ke sisi revenue, justru ada sedikit cerita berbeda. Penjualan menurun 6,53% menjadi Rp 2,61 triliun dari sebelumnya Rp 2,80 triliun. Namun anehnya, gross profit malah naik 5,88% menjadi Rp 521 miliar. Penyebabnya, biaya bahan baku bisa ditekan lebih dalam daripada penurunan revenue. Jadi meskipun perusahaan menjual lebih sedikit, margin keuntungan justru lebih baik. Fenomena ini sering terjadi di industri berbasis komoditas, di mana harga bahan baku bisa menjadi penentu utama margin lebih besar ketimbang volume penjualan itu sendiri.Upgrade skill https://cutt.ly/ge3LaGFx

Produk yang ditawarkan cukup beragam mulai dari pipa baja las lurus, pipa spiral, strip dan plat, hingga jasa terkait. Kontribusi terbesar datang dari pipa baja las lurus Rp 1,89 triliun, disusul pipa spiral Rp 383 miliar, strip dan plat Rp 315 miliar, dan jasa Rp 21,7 miliar. Dari pola penjualan terlihat jelas bahwa lini pipa las lurus masih dominan, meskipun penurunannya cukup tajam dari tahun lalu. Sebaliknya, strip dan plat justru tumbuh 64,73% dan memberi sinyal adanya pergeseran permintaan pasar yang bisa jadi strategi baru untuk perusahaan.

Pasar domestik adalah tulang punggung ISSP dengan konsentrasi penjualan terbesar di DKI Jakarta Rp 1,07 triliun, Jawa Timur Rp 672 miliar, serta Jawa Barat dan Banten Rp 491 miliar. Pola distribusi ini juga menunjukkan pergeseran, karena kontribusi Jakarta naik hampir 45% sementara Jawa Timur justru turun hampir 28%. Penjualan ekspor yang sebelumnya sempat menopang, malah turun 17,55% menjadi Rp 81,8 miliar. Jadi saat ini ketergantungan ke pasar lokal semakin besar. Untungnya, diversifikasi pelanggan cukup sehat karena tidak ada satupun pelanggan yang menyumbang lebih dari 10% total penjualan.

Dari sisi aset, perusahaan menunjukkan pertumbuhan kecil tapi stabil. Total aset per Juni 2025 mencapai Rp 8,39 triliun, naik dari Rp 8,30 triliun pada akhir 2024. Liabilitas tercatat Rp 3,25 triliun, stabil dibandingkan akhir 2024. Struktur keuangan perusahaan bisa dibilang sehat, dengan current ratio yang selalu berada di atas 1 sesuai syarat bank kreditur, serta debt to equity ratio turun dari 0,73 ke 0,62. Penurunan DER ini menandakan leverage semakin ringan, sehingga posisi keuangan lebih longgar dan aman dari tekanan bunga pinjaman.Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas operasional menjadi salah satu highlight. Meski turun 14,08% dari Rp 805,1 miliar tahun lalu ke Rp 692,7 miliar, jumlah ini masih jauh lebih besar daripada laba bersih Rp 213,3 miliar. Dengan kata lain, laba benar-benar ditopang kas, bukan sekadar pencatatan akuntansi. Setelah dikurangi belanja modal Rp 104,9 miliar dan uang muka aset Rp 131,7 miliar, free cash flow masih positif Rp 456,1 miliar. Angka ini cukup besar untuk ukuran perusahaan sekelas ISSP dan menandakan bahwa perusahaan punya ruang investasi sambil tetap menghasilkan kas bersih.

Namun ada problem. Biaya distribusi naik tajam 43,44% jadi Rp 108,1 miliar, didorong ongkos ekspor dan freight yang melonjak. Padahal revenue turun, sehingga kenaikan biaya distribusi ini terasa cukup membebani margin operasional. Selain itu, beban keuangan naik 22,4% menjadi Rp 114,8 miliar. Sumber kenaikan terutama dari bunga obligasi dan sukuk yang meningkat signifikan, meskipun bunga pinjaman bank justru menurun. Ini artinya, struktur pembiayaan perusahaan makin condong ke surat utang, dengan konsekuensi biaya bunga lebih besar.Upgrade skill https://cutt.ly/ge3LaGFx

Selain biaya, ada juga risiko eksekusi dari proyek ekspansi. ISSP sedang menyiapkan pabrik baru di Gresik dengan investasi mesin dan lahan yang sudah mencapai ratusan miliar. Sayangnya ada kendala seperti sertifikasi lahan dan instalasi mesin yang tertunda. Modal sudah keluar tapi hasilnya belum bisa dinikmati dalam waktu dekat. Risiko seperti ini seringkali menekan likuiditas jika tidak dikelola dengan baik, meskipun manajemen yakin tidak ada risiko impairment. Bagi investor, ini jadi faktor yang patut dimonitor.

Meski ada penurunan operating cash flow, kas perusahaan justru naik signifikan. Posisi kas per Juni 2025 mencapai Rp 809,7 miliar, dibanding Rp 91,8 miliar pada Juni 2024. Lonjakan kas ini memberi bantalan kuat untuk menghadapi risiko operasional maupun ekspansi. Apalagi bank-bank besar yang menjadi kreditur seperti BCA, SMBC, ICBC, dan Danamon menuntut rasio keuangan ketat, dan sejauh ini ISSP selalu lolos syarat. Hal ini menambah keyakinan bahwa manajemen cukup disiplin dalam menjaga neraca.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi operasional, margin laba kotor yang naik meskipun revenue turun menjadi sinyal positif. Namun lonjakan biaya distribusi dan bunga utang bisa menjadi beban yang menggerus laba bersih jika tren berlanjut. Untungnya, general dan administrative expenses justru turun 7,31% menjadi Rp 59,5 miliar, menunjukkan manajemen mampu menekan biaya kantor dan overhead. Kombinasi pengendalian biaya di satu sisi dan tekanan distribusi di sisi lain menjadi area tarik-menarik yang menentukan margin ke depan.

Dalam konteks transaksi pihak berelasi, nilainya relatif kecil, hanya sekitar 2,46% dari total penjualan. Belanja bahan baku dari pihak berelasi juga sangat minim, hanya Rp 5 juta. Jadi risiko adanya praktik transfer pricing atau ketergantungan berlebihan ke pihak terafiliasi bisa dibilang rendah. Perusahaan juga membayar management fee tetap ke induk Rp 3,79 miliar, yang skalanya kecil dibanding total revenue Rp 2,61 triliun. Jadi secara umum, tidak ada red flag signifikan di area transaksi afiliasi.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau dilihat lebih luas, strategi ISSP jelas terlihat di dua jalur. Pertama, menjaga margin dengan efisiensi biaya bahan baku dan diversifikasi produk, misalnya pertumbuhan signifikan di segmen strip dan plat. Kedua, mempersiapkan basis kapasitas baru lewat pabrik di Gresik agar bisa menggenjot skala bisnis di masa depan. Kedua strategi ini membutuhkan disiplin kas, dan sejauh ini terlihat bahwa arus kas masih mencukupi untuk menopang investasi. Meski free cash flow turun dibanding tahun lalu, tetap positif dan lebih besar dari laba bersih.

Pola penurunan revenue di lini utama seperti pipa las lurus dan spiral perlu diwaspadai, karena jika tren berlanjut bisa menekan volume penjualan jangka panjang. Namun pergeseran permintaan ke produk strip dan plat yang justru naik tajam bisa jadi kompensasi dan bahkan membuka ceruk baru. Jadi ke depan, keberhasilan ISSP akan sangat bergantung pada seberapa cepat perusahaan bisa menyeimbangkan portofolio produk agar tetap relevan di pasar yang berubah.Upgrade skill https://cutt.ly/Ve3nZHZf

PT Steel Pipe Industry of Indonesia Tbk adalah perusahaan dengan neraca kuat, kas tebal, dan disiplin dalam menjaga covenant utang. Laba tipis naik, revenue menurun tapi margin membaik, dan free cash flow positif memberi ruang bernapas untuk ekspansi. Tantangan utamanya ada di beban distribusi, bunga obligasi yang meningkat, serta risiko eksekusi pabrik baru. Namun secara keseluruhan, ISSP masih terlihat solid dan punya prospek jangka panjang asalkan bisa mengelola pergeseran pasar dan biaya dengan bijak.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6