$ADMR LK Q2 2025: Smelter Aluminium KAI Akankah Jadi Mesin Mimpi atau Jurang Utang?

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Alamtri Minerals Indonesia Tbk atau yang dulu dikenal sebagai PT Adaro Minerals Indonesia Tbk adalah salah satu anak usaha penting dalam ekosistem Alamtri Resources $ADRO. Perusahaan ini berdiri sejak 2007, baru memulai operasi komersial pada 2016, dan melantai di Bursa Efek Indonesia pada Januari 2022. Saat IPO, mereka melepas sekitar 6,6 miliar saham atau 16,16% modal ditempatkan, sementara 84,45% sahamnya masih dikuasai oleh induknya Alamtri Resources. Pada akhirnya, kendali perusahaan bermuara ke ASI (Adaro Strategic Investments) dan Garibaldi Thohir, yang bersama-sama memegang lebih dari 52% saham induk. Struktur kepemilikan ini memperlihatkan koneksi kuat dengan konglomerasi keluarga besar bisnis Indonesia seperti Thohir, Soeryadjaya, Subianto, dan Rachmat. Upgrade skill https://cutt.ly/Ve3nZHZf

Kursi Komisaris Utama ditempati Garibaldi Thohir, sementara posisi Direktur Utama dipegang Iwan Dewono Budiyuwono. Jumlah karyawan tetap per Juni 2025 mencapai 574 orang, naik 14,6% dibanding 501 orang di akhir 2024. Dari sisi anak usaha, mereka memiliki perusahaan investasi seperti ATDI, ABI, dan AIA, perusahaan tambang batubara seperti Lahai Coal, Maruwai Coal, Kalteng Coal, Sumber Barito Coal, dan Juloi Coal, hingga limestone melalui Bumi Alam Seraya. Yang paling strategis adalah kepemilikan 65% di Kalimantan Aluminium Industry yang tengah membangun smelter raksasa.

Kinerja keuangan semester pertama 2025 menunjukkan tekanan besar. Laba bersih turun 44% menjadi US$138,9 juta dibanding US$247,8 juta di periode yang sama tahun lalu. Gross profit juga merosot 45,4% dari US$330 juta menjadi US$180 juta. Penurunan ini sejalan dengan revenue yang jatuh 26,8% menjadi US$443,9 juta. Yang menarik, porsi revenue dari pihak berelasi justru naik ke 47,3% meskipun nominalnya turun tipis, sementara pendapatan dari pihak ketiga anjlok hampir 40%.

Penjualan ke pihak ketiga yang biasanya jadi andalan, seperti Risun Wei Shan Indonesia dan Posco International, turun lebih dari 60%. Bahkan penjualan domestik pun tidak luput, berkurang 29,2% menjadi US$149,5 juta. Jadi jelas sekali pasar ekspor maupun domestik sama-sama tertekan. Situasi ini membuat ketergantungan perusahaan ke pihak berelasi dalam ekosistem grup semakin besar.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau melihat struktur biaya, ada hal yang agak aneh. Total cost of revenue memang turun 4,8% menjadi US$263,7 juta, tapi biaya jasa pertambangan justru naik 9,2% meskipun revenue turun. Royalti ke pemerintah sejalan dengan produksi yang berkurang, turun 24,7%. Hampir setengah dari biaya ini juga datang dari pihak berelasi seperti SIS untuk jasa tambang dan MBP untuk barging, yang menunjukkan keterkaitan bisnis internal sangat dominan.

Dari sisi neraca, aset perusahaan justru tumbuh. Total aset naik 17,8% dari US$2,07 miliar menjadi US$2,44 miliar per Juni 2025. Pertumbuhan ini terutama didorong oleh fixed assets yang naik 44% menjadi US$1,3 miliar. Komponen terbesar adalah proyek dalam pembangunan yang melonjak hampir dua kali lipat ke US$892 juta, terutama untuk pembangunan smelter aluminium KAI. Sementara itu, kas turun 13,5% menjadi US$529,9 juta, piutang dagang naik 8% ke US$102,5 juta, dan muncul investasi baru di saham senilai US$35,9 juta.

Namun, kenaikan aset diikuti utang yang membengkak. Total liabilitas naik 56% menjadi US$891,4 juta. Utang jangka panjang melonjak 63% ke US$548 juta, dengan kontribusi terbesar dari pinjaman bank yang naik 67% menjadi US$493,8 juta. Pinjaman ini mayoritas untuk proyek smelter KAI. Akibatnya, rasio debt to equity ikut terdongkrak dari 0,38 ke 0,57. Current ratio memang masih sehat di 2,36, tapi turun dari 3,58 di akhir 2024.Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas operasi jadi titik paling krusial. Dari US$288,7 juta di H1 2024, sekarang hanya US$130,4 juta atau turun 54,8%. Sementara belanja modal melonjak ke US$279 juta, sehingga free cash flow berubah dari positif US$147,8 juta menjadi negatif US$148,5 juta. Artinya, laba yang terlihat di laporan laba rugi tidak didukung kas masuk nyata, dan untuk menutup defisit mereka harus mencari pendanaan eksternal.

Pendanaan memang datang lewat jalur pinjaman bank baru sebesar US$199,9 juta dan penyertaan modal non-pengendali US$31,1 juta. Tapi sebagian besar langsung terkikis karena pembayaran dividen US$120 juta. Jadi kondisi kas jangka pendek terlihat rapuh, lebih banyak bertahan dengan bantuan utang baru ketimbang cashflow dari operasi.Upgrade skill https://cutt.ly/ge3LaGFx

Di sisi regulasi, ada tantangan tambahan. Pemerintah mewajibkan 100% DHE SDA ditahan selama 12 bulan, jauh lebih ketat dibanding aturan lama. Ini berarti likuiditas perusahaan tertekan karena kas hasil ekspor tidak bisa langsung dipakai. Selain itu, kewajiban DMO 25% produksi batubara harus dijual ke dalam negeri dengan harga fixed US$70 per ton untuk PLN menekan margin. Beberapa entitas seperti Maruwai Coal dan Lahai Coal bahkan sudah harus bayar kompensasi karena tidak memenuhi kuota DMO tahun sebelumnya.

Perubahan aturan pajak dan royalti juga menambah beban, meskipun sejauh ini manajemen menyatakan masih patuh dan tidak ada pelanggaran signifikan. Kontrak tambang jangka panjang CCoW memang memberi kepastian operasi, tapi regulasi baru ini jelas mengurangi fleksibilitas dan profitabilitas jangka pendek. Beban tambahan seperti biaya tenaga kerja juga naik signifikan, tercatat melonjak 78,2% di dalam beban operasional. Upgrade skill https://cutt.ly/ge3LaGFx

Kalau ditanya apakah perusahaan ini bisa bertahan, jawabannya iya, karena aset besar dan dukungan grup induk yang kuat masih jadi bantalan. Total ekuitas US$1,55 miliar memberikan buffer, dan proyek smelter bisa menjadi sumber pertumbuhan baru yang signifikan ke depan. Tapi dalam jangka pendek, mereka jelas menghadapi tekanan serius dari sisi cashflow, utang, dan regulasi. Jadi survival-nya masih aman, tapi tidak tanpa risiko.

Intinya, PT Alamtri Minerals Indonesia Tbk sekarang sedang berada di persimpangan jalan. Mereka masih mencetak laba, tapi profit itu tidak dibarengi dengan arus kas operasi yang cukup. Free cash flow negatif, utang naik, sementara proyek besar seperti smelter butuh waktu sebelum bisa memberikan hasil. Jika proyek itu berhasil, perusahaan bisa naik kelas ke segmen hilir yang lebih stabil. Namun kalau gagal atau molor, mereka bisa terjebak dalam beban utang yang berat. Untuk saat ini, ADMR masih punya napas panjang, tapi laju larinya jelas lebih lambat dan berat dibanding tahun lalu.

Selama Erick Thohir masih jadi menteri BUMN maka proyek smelter ADMR akan lancar. Tinggal ambil pinjaman dari $BBRI dan BMRI kalau modal ndak cukup. 🗿

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

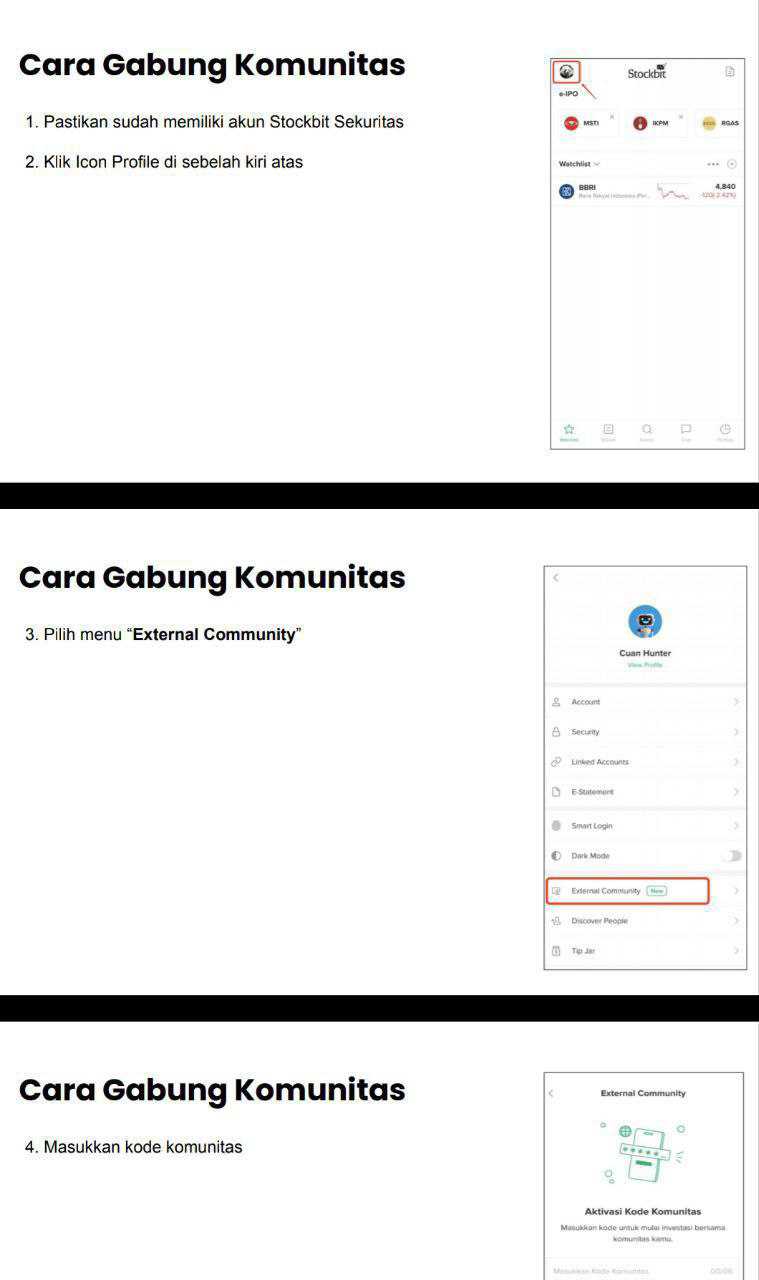

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8