$ADRO LK Q2 2025: Pengen Jadi Green Energy seperti $BREN dan $PGEO tapi Ternyata Green Energynya ADRO Masih Rugi

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

ADRO yang dulunya dikenal sebagai Adaro Energy Indonesia sekarang sudah benar-benar bergeser arahnya dengan membangun portofolio energi terbarukan yang semakin luas. Kalau dulu identik dengan batubara, kini anak-anak usahanya menyebar ke berbagai sektor energi bersih mulai dari surya, angin, air, baterai, hingga transmisi dan distribusi listrik lintas batas. Secara konsolidasi, total aset grup per 30 Juni 2025 mencapai US$6,4 miliar dan dari angka itu sebagian mulai diisi oleh entitas hijau ini meskipun kontribusinya masih berlapis-lapis kecil. Namun yang jelas, ADRO sudah menunjukkan strategi jangka panjang untuk tidak hanya bergantung pada batubara. Upgrade skill https://cutt.ly/Ve3nZHZf

PT Alamtri Renewables Investasi (AREI) misalnya, yang 100% dimiliki penuh oleh ADRO, berhasil mencatat kenaikan aset dari US$127 juta di akhir 2024 menjadi US$143 juta per Juni 2025 atau naik 12,54%. Kontribusinya ke total aset grup sebesar 2,23%, cukup lumayan dibandingkan entitas sejenis lain. Tapi yang lebih penting adalah langkah AREI melepas kepemilikan saham di beberapa pembangkit listrik pada Juli dan Agustus 2025 yang menandakan adanya restrukturisasi portofolio supaya lebih fokus pada proyek yang dianggap paling prospektif. Di sisi lain, PT Kalimantan Energi Investasi Hijau (KEH) yang juga 100% dimiliki justru mencatat penurunan aset dari US$71,3 juta ke US$67,7 juta atau minus 5,10% akibat pelepasan saham yang sama. Meski terlihat turun, ini sebenarnya sinyal bahwa ADRO aktif mengatur ulang investasinya supaya tetap relevan.

Ke Batam dan Karimun, ADRO punya sejumlah anak usaha yang spesifik ke tenaga surya. PT Batam Surya Investasi Energi (BSE) dan PT Batam Sarana Penyediaan tenaga Surya (BSS) masing-masing punya aset sekitar US$35 juta dengan pertumbuhan tipis di kisaran 6%. Keduanya dimiliki 65% oleh ADRO dan kontribusi ke aset grup hanya 0,55%. Lalu ada PT Karimun Sarana Penyediaan tenaga Surya (KSS) yang 90% dimiliki dengan aset US$6 juta serta PT Karimun Industri Investasi Surya Semesta (KISS) yang juga 90% dimiliki dengan aset US$6,2 juta. Meskipun kecil, keberadaan entitas-entitas ini strategis karena menempatkan ADRO di lokasi penting perdagangan regional dan mendukung proyek surya skala kawasan. Nama perusahaan yang jelas-jelas mengandung kata surya menandakan niat ADRO yang tidak sekadar formalitas.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau bicara lintas batas, ada Adaro Solar International (ASInt) yang berbasis di Singapura. Nilai asetnya memang masih kecil, hanya US$465 ribu per Juni 2025, tapi lonjakannya sangat besar, naik 119% dari posisi sebelumnya US$212 ribu. Ini menandakan ada pembangunan infrastruktur aktif untuk perdagangan energi lintas batas. Lebih baru lagi adalah Indonesia Solar Energy Corridor (ISEC) yang didirikan 2025 juga di Singapura dengan aset US$6 ribu. Nilainya sepele, kontribusinya bahkan hanya 0,00009% ke aset grup, tapi keberadaannya simbolis sebagai pintu masuk ke perdagangan regional. Masih di ranah akuisisi baru ada PT Kalimantan Energi Lestari Indonesia (KELI) yang dimiliki 85% dengan aset US$1,3 juta, langsung meliputi kegiatan pembangkitan, transmisi, distribusi, dan penjualan tenaga listrik. Jadi bukan hanya pembangkit, tapi satu paket terintegrasi.

Untuk pembangkit air, ADRO punya PT Mentarang Tirta Investasi Energi (MTE) dengan aset US$64 juta, nyaris flat karena hanya turun 0,93% dari akhir tahun lalu. Dari namanya yang mengandung kata Tirta jelas mengarah ke PLTA. Sementara di sektor angin, ADRO punya PT Alamtri Wind Investasi Energy (AWE). Sayangnya, kondisi AWE cukup berat karena nilai asetnya anjlok 30,39% dari US$273 ribu jadi tinggal US$190 ribu. Penyebab utamanya karena PPA PLTB Tanah Laut yang ditandatangani Mei 2023 belum efektif sampai pertengahan 2025. Artinya proyek angin ini belum bisa menghasilkan pendapatan dan malah bikin nilai aset tergerus. Jadi untuk angin, ADRO masih harus menunggu waktu dan penyelesaian regulasi agar bisa jalan.Upgrade skill https://cutt.ly/Ve3nZHZf

Yang paling mencuri perhatian adalah PT Alamtri Baterai Investasi (ABI). Dengan kepemilikan 84%, entitas ini tumbuh luar biasa. Asetnya melonjak dari US$635 juta jadi US$1,07 miliar dalam setengah tahun saja, atau naik 68,69%. Kontribusinya ke total aset grup mencapai 16,71%, terbesar di antara semua anak usaha energi terbarukan. Lonjakan ini menandakan ADRO sedang mengalokasikan modal besar ke teknologi baterai yang memang jadi kunci untuk menyimpan energi dari surya dan angin. Inilah titik di mana ADRO terlihat benar-benar serius ingin masuk ke solusi energi terintegrasi. ABI bisa dibilang tulang punggung masa depan grup di sektor energi bersih.

Selain itu, ada PT Alamtri Sarana Energi Terbarukan (ASET) dengan aset mini US$283 ribu, tapi jelas orientasinya ke listrik hijau. Lalu ada PT Alamtri Sunshine Investasi International (ATSI) dengan aset US$278 ribu yang turun tipis 0,36%, juga terkait surya. Keduanya meski kecil tetap menambah lapisan ke portofolio energi bersih ADRO. Artinya ADRO tidak hanya mengandalkan proyek besar, tapi juga menaruh benih di berbagai proyek kecil yang bisa tumbuh sesuai perkembangan pasar dan teknologi. Strateginya kelihatan menyebar risiko sekaligus menyiapkan opsi jangka panjang.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau bicara kinerja, segmen lain-lain yang mencakup renewable ini semester I 2025 masih rugi US$10,4 juta. Namun segmen ini juga mencatat income keuangan US$44,7 juta, jadi secara kas tetap ada pemasukan. Rugi ini tidak bisa langsung dikaitkan dengan proyek renewable saja karena di segmen yang sama juga masuk pembangkit non-terbarukan dan bisnis logam. Tapi jelas, proyek renewable masih berada di fase investasi sehingga wajar belum menghasilkan laba.

Regulasi pun ikut memengaruhi strategi ADRO. Peraturan Nilai Ekonomi Karbon (NEK) 2022 bisa bikin proyek renewable ini menghasilkan kredit karbon yang bisa dijual atau dipakai untuk offset emisi dari bisnis batubara. Jadi meskipun sekarang kelihatan rugi, ada potensi cuan tambahan dari perdagangan karbon. Di sisi lain, aturan Devisa Hasil Ekspor SDA 2025 mewajibkan devisa ditahan 12 bulan, yang bisa bikin likuiditas ADRO sedikit ketat. Dampaknya tentu berhubungan dengan ketersediaan modal untuk proyek energi terbarukan, sehingga manajemen kas makin krusial.Upgrade skill https://cutt.ly/Ve3nZHZf

Buat investor, rangkaian anak usaha ini memberi beberapa pesan penting. Pertama, ADRO serius melakukan diversifikasi, tidak lagi murni batubara. Kedua, citra ESG perusahaan meningkat, sesuatu yang bisa bikin investor institusional global masuk lebih banyak. Ketiga, proyek baterai lewat ABI adalah langkah strategis yang bisa jadi penentu posisi ADRO di energi bersih. Keempat, proyek lintas batas lewat Singapura membuka peluang perdagangan listrik regional. Kelima, potensi monetisasi karbon bisa jadi sumber pendapatan tambahan. Dan terakhir, langkah divestasi selektif menunjukkan disiplin manajemen portofolio. Jadi meskipun angka profitnya sekarang belum kelihatan, ADRO sedang menyiapkan pondasi besar untuk bertransformasi dari raksasa batubara menjadi pemain utama energi terbarukan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

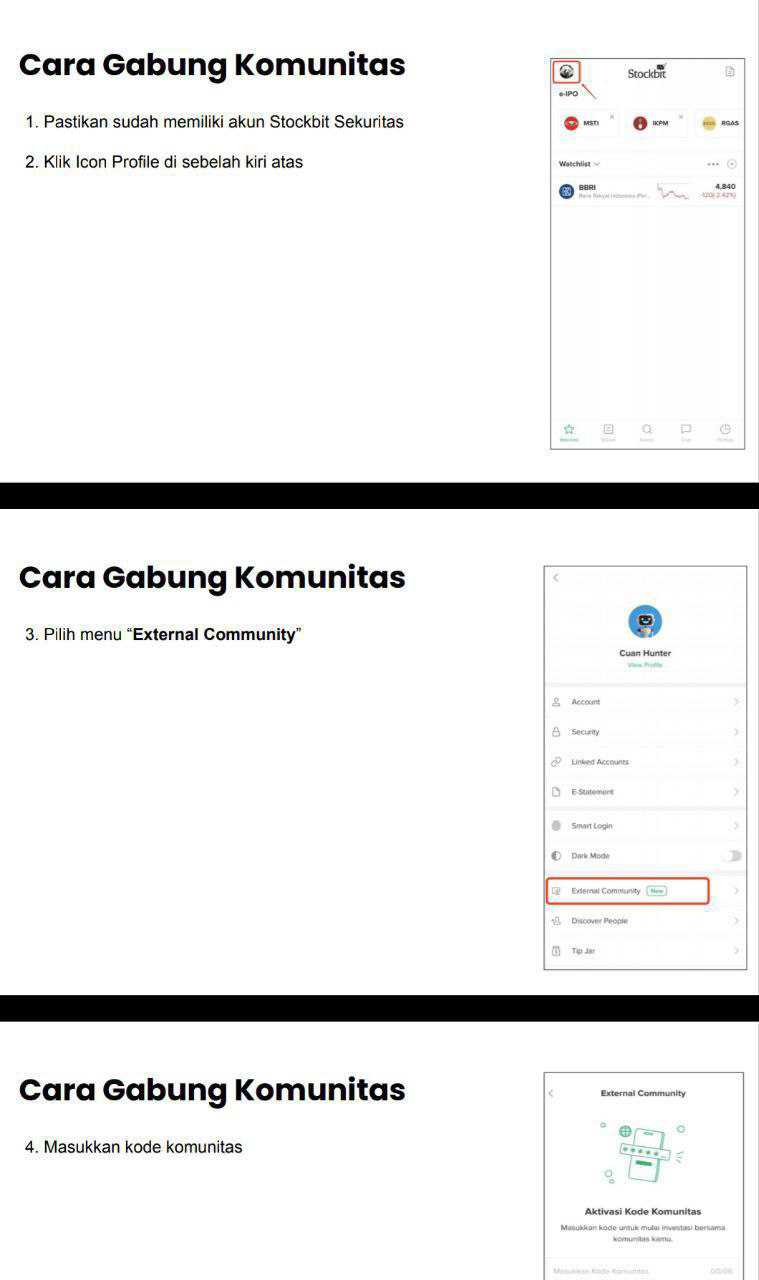

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8