$AADI LK Q2 2025: Badai Tiga Arah Hantam dari Harga Batubara Lesu, Kestrel Rugi, dan Regulasi Pemerintah Buatan Bahlil yang Sadis

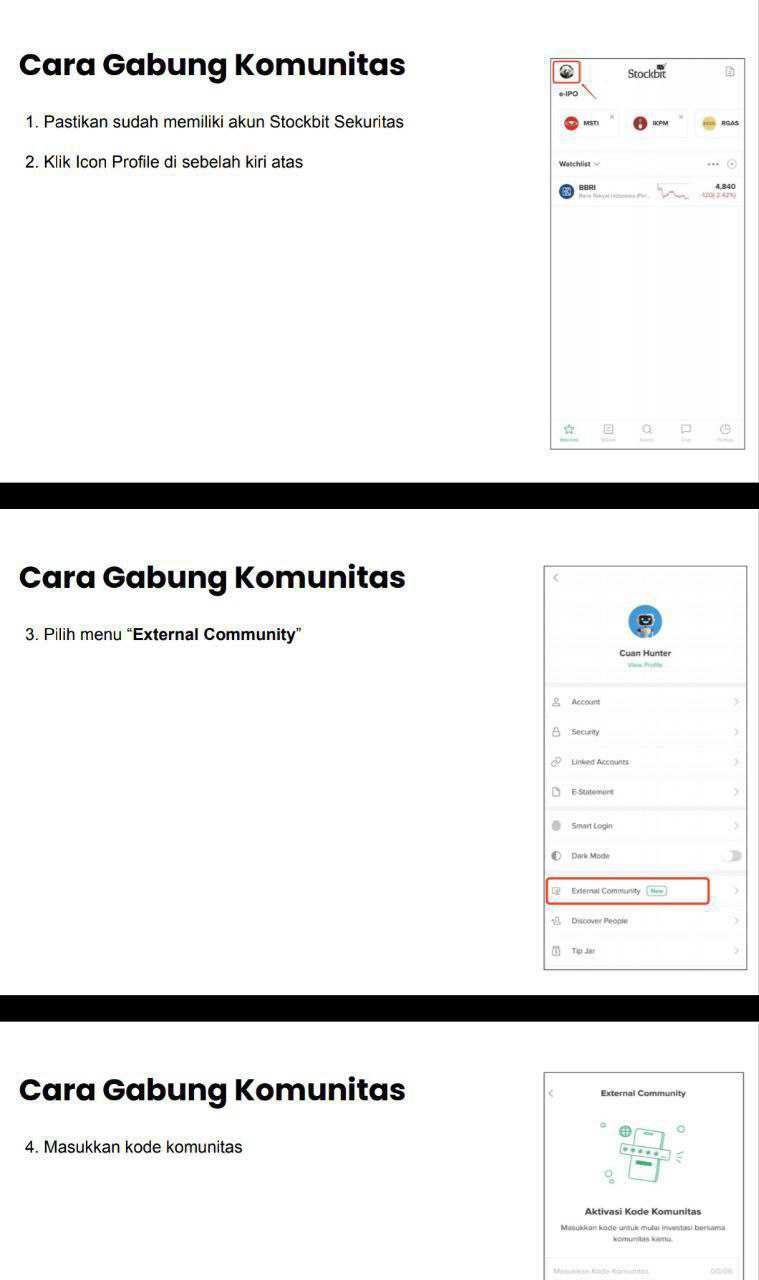

Lanjutan dari request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Adaro Andalan Indonesia Tbk atau AADI adalah salah satu raksasa batubara yang sedang menghadapi tekanan berat di 2025. Bisnis utamanya lewat PT Adaro Indonesia (AI) di Kalimantan Selatan yang sudah beralih status ke IUPK hingga 2032, ditambah anak usaha lain seperti Pari Coal di Kalimantan Timur, Ratah Coal, Semesta Centramas, Laskar Semesta Alam, dan Paramitha Cipta Sarana di Balangan. Selain itu, ada Kestrel di Australia yang menjadi pintu masuk AADI ke pasar coking coal internasional. Secara struktur bisnis, AADI memang besar dan punya jaring luas, tetapi performa paruh pertama 2025 menunjukkan kondisi yang tidak sekuat dulu. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari laporan keuangan, pendapatan segmen batubara turun 10% dari US$2,55 miliar di Juni 2024 jadi US$2,29 miliar di Juni 2025. Laba segmen ini bahkan turun lebih dalam 25% dari US$477 juta jadi US$355 juta. Secara konsolidasi, revenue AADI susut 9,7% jadi US$2,40 miliar, sedangkan laba bersih anjlok 48% dari US$923 juta ke US$481 juta. Angka sebesar itu jelas menggambarkan margin yang semakin tipis, bukan hanya karena pasar yang melemah tetapi juga karena kombinasi faktor biaya dan regulasi.

COGS atau biaya pokok memang ikut turun 9% ke US$1,70 miliar, tetapi itu tidak cukup menahan penurunan pendapatan. Biaya tambang hanya turun 5% ke US$707 juta, sementara royalti ke pemerintah jatuh 25% ke US$393 juta yang menunjukkan penurunan produksi atau harga jual. Amortisasi tambang juga turun 17% karena metode unit of production yang otomatis turun kalau volume produksi menurun. Akhirnya gross profit turun 10% ke US$696 juta. Sementara beban operasional turun 15% ke US$114 juta, tetapi itu bukan karena efisiensi strategis melainkan karena terpaksa menyesuaikan diri dengan revenue yang lebih kecil. Hasil akhirnya, operating income jatuh 35% ke US$609 juta dan laba bersih turun hampir separuh.

Dari sisi arus kas, kondisinya juga tidak menggembirakan. CFO turun 14% ke US$542 juta, sejalan dengan penerimaan kas dari pelanggan yang juga menurun 9% ke US$2,33 miliar. Penurunan ini benar-benar konsisten dengan turunnya revenue. Pembayaran royalti juga menurun 18% ke US$402 juta, menunjukkan aktivitas produksi lebih rendah. Kas memang masih besar di US$1,43 miliar, tetapi angka itu turun 6% dibanding akhir 2024. Kalau ditarik ke depan, tekanan likuiditas ini bisa makin terasa karena working capital makin berat.Upgrade skill https://cutt.ly/ge3LaGFx

Neraca memperlihatkan tanda-tanda tekanan yang nyata. Persediaan batubara naik dua kali lipat lebih dari US$33 juta di akhir 2024 menjadi US$67 juta per Juni 2025. Artinya produksi lebih banyak dari penjualan dan barang menumpuk di gudang. Piutang naik 18% ke US$474 juta padahal revenue turun, yang menandakan konsumen menunda pembayaran atau perusahaan memberi kelonggaran kredit. Overdue receivable di atas 90 hari tetap tinggi di angka US$18 juta. Utang dagang juga naik 17% ke US$548 juta yang bisa diartikan manajemen memperpanjang pembayaran ke supplier untuk menjaga kas.

Sementara itu, Kestrel yang tadinya diharapkan menjadi sumber profit tambahan malah berubah jadi beban. Semester pertama 2024 masih menyumbang laba US$14 juta, tetapi semester pertama 2025 berubah rugi US$20 juta. Dari sisi konsolidasi, kontribusi entitas asosiasi berubah dari laba US$62 juta jadi rugi US$9 juta. Ada swing negatif US$72 juta yang ikut memukul laba bersih. Semua ini terjadi setelah insiden frictional ignition di akhir 2024 yang membuat operasi Kestrel sempat berhenti. Dampaknya masih terasa sampai pertengahan 2025.

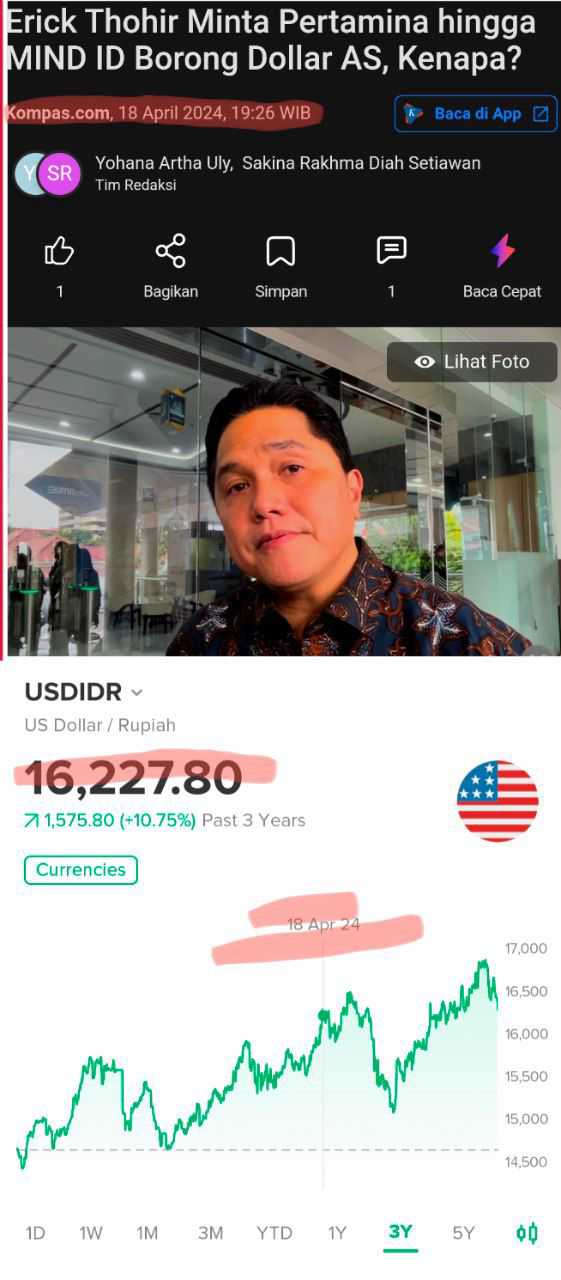

Di luar masalah internal, regulasi pemerintah juga ikut menekan. GR 15/2022 yang direvisi jadi GR 18/2025 mewajibkan perhitungan PNBP berdasarkan harga patokan atau harga aktual, mana yang lebih tinggi. Jadi walaupun jual lebih murah, dasar pajak tetap tinggi. Kebijakan Domestic Market Obligation juga menahan margin karena 25% produksi harus dijual ke dalam negeri dengan harga listrik dibatasi US$70 per ton. Kalau harga global lebih tinggi, selisihnya jadi potongan margin. Aturan devisa ekspor juga makin ketat dengan GR 8/2025 yang mewajibkan 100% devisa hasil ekspor ditaruh di bank Indonesia selama 12 bulan. Dampaknya, likuiditas dolar perusahaan terkunci setahun penuh, membuat fleksibilitas finansial berkurang.Upgrade skill https://cutt.ly/Ve3nZHZf

Selain itu, aturan baru soal royalti di GR 19/2025 juga mengubah tarif dan struktur pembayaran. Semakin tinggi kalori batubara, semakin tinggi royalti yang harus dibayar. Untuk perusahaan sebesar AADI, perubahan tarif ini artinya beban biaya tambahan yang langsung tercatat di COGS. Ditambah aturan HBA yang jadi dasar perhitungan pajak dan produksi fee, margin perusahaan makin terkikis terutama ketika harga global melemah. Perusahaan mau tidak mau harus rela menerima margin yang lebih kecil demi tetap patuh aturan.

Kalau kita satukan semua faktor, cerita AADI di 2025 jadi potret klasik perusahaan tambang yang terhimpit. Permintaan menurun, harga melemah, produksi lebih besar dari penjualan, gudang penuh batubara, piutang menumpuk, kas operasi turun, joint venture merugi, dan regulasi makin ketat. Dari sini terlihat bahwa masalah AADI bukan sekadar fluktuasi musiman tetapi tekanan struktural yang bisa panjang. Kondisi ini menuntut strategi baru, bukan hanya efisiensi biaya tetapi juga diversifikasi usaha atau renegosiasi regulasi agar bisa bertahan.

Bagi investor, pesan yang muncul jelas. Era emas margin super tebal batubara 2022-2023 sudah lewat. Sekarang masuk ke fase baru di mana risiko regulasi, volatilitas harga, dan tekanan permintaan jadi faktor dominan. Laba bisa turun setengah dalam setahun, kas operasi melemah, dan posisi likuiditas makin sempit. Pertanyaan yang wajar adalah apakah AADI bisa menjaga kinerja keuangan tetap sehat sambil patuh aturan yang makin ketat, atau justru harus siap menghadapi fase keuntungan tipis dalam jangka panjang.Upgrade skill https://cutt.ly/Ve3nZHZf

Untuk jangka pendek, yang paling berbahaya adalah kombinasi inventory tinggi dan piutang naik, karena dua hal ini mengunci kas. Kalau penjualan tidak pulih, gudang penuh dan piutang macet bisa bikin kas yang besar sekalipun cepat terkuras. Di sisi lain, kewajiban devisa ekspor yang harus mengendap setahun membuat ruang gerak finansial makin sempit. Jadi meskipun AADI terlihat masih punya kas lebih dari US$1,4 miliar, kemampuan memutar kas sebenarnya tidak seleluasa yang tampak di atas kertas.

Ke depan, tantangan AADI bukan hanya soal harga batubara global tetapi juga soal bagaimana menyeimbangkan kepatuhan regulasi dengan menjaga profitabilitas. Kalau harga batubara dunia kembali naik, margin mungkin bisa tertolong, tetapi selama aturan domestik tetap ketat, ruang ekspansi dan fleksibilitas tetap terbatas. Investor harus realistis melihat bahwa AADI saat ini sedang ada di persimpangan, antara bertahan dengan margin tipis atau mencari strategi baru agar bisa kembali menumbuhkan laba di tengah kondisi pasar dan regulasi yang makin kompleks.

AADI bisa dibilang punya pondasi bisnis yang kokoh karena tidak hanya mengandalkan batu bara. Perusahaan ini sudah membangun ekosistem usaha yang cukup lengkap mulai dari tambang batubara, logistik, penyewaan aset listrik dan jasa pendukungnya, kawasan industri, pengolahan air, hingga kehutanan. Diversifikasi seperti ini penting karena membuat AADI tidak gampang jatuh kalau satu sektor sedang bermasalah, dan dengan struktur grup yang berisi banyak anak usaha, mereka bisa saling menopang. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau melihat neracanya, aset AADI per akhir 2024 berada di US$6,0 miliar dan naik jadi US$6,1 miliar per Juni 2025. Ekuitas juga ikut tumbuh dari US$3,4 miliar menjadi US$3,7 miliar. Dari angka ini, ekuitas pemilik induk naik dari US$3,0 miliar ke US$3,4 miliar. Artinya modal sendiri semakin tebal dan memperlihatkan kemampuan perusahaan menahan laba untuk memperkuat posisi keuangan.

Di kas, cerita makin menarik. AADI berhasil mencetak arus kas operasi positif sebesar US$0,54 miliar di semester I 2025. Uang tunai yang benar-benar ada di tangan mencapai US$1,43 miliar per Juni 2025. Posisi kas setebal ini bikin manajemen yakin tidak ada risiko likuiditas serius. Apalagi mereka juga punya fasilitas standby loan dari bank kalau sewaktu-waktu butuh tambahan dana. Jadi dari sisi pernapasan jangka pendek maupun menengah, aman.

Untuk jangka panjang, tambang mereka juga tidak main-main. PT Adaro Indonesia pegang IUPK sampai Oktober 2032 dengan hak atas 86,5% produksi batubaranya, dan izin ini masih bisa diperpanjang. Anak usaha lain pegang izin sampai 2029 bahkan 2034. Infrastruktur juga dikunci, contohnya PT Indonesia Bulk Terminal yang kelola pelabuhan batubara dengan kontrak 30 tahun, lalu PT Sarana Daya Mandiri yang sudah teken kontrak pengerukan Sungai Barito sampai 2042. Kontrak hauling, transportasi, dan supply BBM dari Pertamina juga sudah diamankan sampai 2029, sedangkan kontrak dengan Saptaindra Sejati jalan sampai 2042. Jadi, jalur operasional dari hulu ke hilir sudah dipagari kontrak panjang.Upgrade skill https://cutt.ly/ge3LaGFx

Dari sisi kepemilikan, struktur AADI sangat stabil. PT Adaro Strategic Investments, Garibaldi Thohir, dan AlamTri pegang kolektif 62,3% saham, cukup kuat untuk mengendalikan arah perusahaan. Sejak IPO di Bursa Efek Indonesia pada Desember 2024, AADI juga otomatis terikat dengan standar transparansi yang lebih tinggi. Ini penting untuk menjaga kepercayaan investor publik.

Risiko-risiko finansial pun mereka kelola dengan baik. Karena pendapatan, biaya, dan pembiayaan mayoritas dalam dolar AS, risiko kurs relatif kecil. Risiko kredit dijaga lewat seleksi pelanggan ketat dan kontrak yang mengikat, dengan catatan piutang macet yang rendah. Aset tetap dan persediaan diasuransikan dengan memadai. Jadi secara manajemen risiko, tidak ada lubang besar yang kelihatan.

Kepatuhan terhadap regulasi juga terjaga. AADI ikut aturan rehabilitasi dan reklamasi tambang, kewajiban pasar domestik batubara, sampai penempatan devisa hasil ekspor SDA. Dengan kepatuhan ini, mereka menghindari potensi sanksi yang bisa mengganggu operasi. Dari sisi perbankan, akses modal juga gampang. Mereka punya fasilitas garansi US$80 juta, forex line US$300 juta dari $BBRI, dan non-cash loan US$75 juta dari Mandiri $BMRI. Bank tentu tidak akan kasih fasilitas sebesar itu kalau tidak percaya dengan profil kredit perusahaan. Apalagi kan adiknya Boy Thohir itu adalah Erick Thohir yang merupakan Menteri BUMN. Mana berani itu Himbara tidak kasi pinjaman ke AADI? Emang berani tolak? Hanya sekedar bertanya 🙏

Terakhir, soal masa depan. AADI masih menyiapkan belanja modal US$172 juta per Juni 2025 untuk kapal, alat tambang, jalan hauling, dan infrastruktur lain. Jadi bukan sekadar bertahan, tapi mereka masih ekspansif. Dengan strategi ini, kapasitas produksi dan logistik bisa terus ditingkatkan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau ditotal, AADI punya aset dan ekuitas yang naik, kas tebal, kontrak operasional jangka panjang, kepemilikan stabil, manajemen risiko yang solid, kepatuhan regulasi, dan akses bank yang luas. Ditambah dengan rencana belanja modal, AADI terlihat tidak hanya siap menghadapi ketidakpastian, tapi juga berinvestasi untuk tumbuh.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10