$CSMI LK Q2 2025: Market Cap Rp293 Miliar Dengan Penjualan Selevel Warung Kecil dan Rugi Miliaran, Saham CSMI Layak Disebut Saham Spekulasi Trader Tampan dan Pemberani

Request salah satu user Stockbit di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Cipta Selera Murni Tbk adalah potret bisnis keluarga yang penuh warna, didirikan pada 25 Juli 1983 oleh Atang Latief bersama Herlia Emmy Yani Subronto Laras, putri Jenderal Ahmad Yani. Perusahaan ini awalnya membawa brand Texas Chicken ke Indonesia, sebuah waralaba fast food asal Amerika yang resmi beroperasi pada 4 Juli 1984. Selama puluhan tahun, Texas Chicken menjadi identitas utama perusahaan. Namun semua berubah ketika kontrak franchise diputus, gerai Texas Chicken ditutup, dan perusahaan terpaksa meluncurkan brand baru bernama NWS Chicken. Transformasi ini bukannya membawa angin segar, justru memperparah kerugian yang sudah menumpuk.Upgrade skill https://cutt.ly/Ve3nZHZf

Atang Latief, pendiri perusahaan, bukan sosok sembarangan. Lahir tahun 1925 dengan nama asli Lauw Tjin Ho alias Apyang, ia dikenal sebagai pengusaha Orde Baru yang membangun kerajaan bisnis di berbagai sektor. Ia punya bank seperti Bank Indonesia Raya, pernah terlibat di Bank Tamara, bahkan mengelola kasino Copacabana di Ancol. Ia juga mendirikan perusahaan multifinance seperti PT Bina Multi Finance dan PT Cipta Swadaya Murni. Dari semua portofolio itu, CSMI adalah yang paling melekat di publik karena berkaitan dengan brand makanan cepat saji. Namun kejayaan Atang berakhir ketika terseret kasus BLBI dengan utang Rp325 miliar, hanya melunasi Rp155 miliar, sisanya macet. Tahun 2000 ia kabur ke Singapura, tinggal di apartemen mewah, sebelum akhirnya menyerahkan diri ke Mabes Polri tahun 2006.

Kehidupan pribadi Atang pun sarat konflik. Ia melaporkan anak-anaknya sendiri, Lisa dan Husni, atas dugaan penggelapan aset CSMI dan perusahaan lain. Lisa bahkan dituding menggelapkan Rp100 miliar yang seharusnya untuk melunasi BLBI. Anak lain, Alvin Lim, justru hidup tanpa warisan sama sekali. Ia lahir dari pernikahan Atang yang kandas saat masih bayi, dan tumbuh jauh dari bayang-bayang kekayaan sang ayah. Alvin berjuang sendiri dari teller bank hingga jadi pengacara vokal, lalu meninggal karena gagal ginjal pada 2025. Atang sendiri wafat 2022, meninggalkan jejak bisnis yang porak poranda dan konflik keluarga yang tidak kunjung selesai.Upgrade skill https://cutt.ly/ge3LaGFx

Kini kepemilikan CSMI dipegang mayoritas oleh Lisa Muchtar sebesar 56,15%, sementara publik menggenggam 43,85% sisanya. IPO tahun 2020 sempat menjadi momentum, dengan harga Rp196 per saham dan dana terkumpul Rp36 miliar. Namun hanya tiga tahun setelah IPO, semua gerai Texas Chicken ditutup. Cajun Global LLC memutus kontrak dan bahkan menulis off piutang royalti USD361 ribu. Perusahaan mencoba bertahan lewat NWS Chicken, tapi realitanya brand baru ini tidak cukup kuat menutup jejak kerugian lama. Subsidiari PT Cipta Global Selera juga berhenti beroperasi, sehingga secara grup bisnis benar-benar menyusut hanya menjadi beberapa outlet kecil di Jawa.

Dari sisi keuangan, kondisinya semakin parah. Per Juni 2025, penjualan hanya Rp816 juta, turun 40% dari Rp1,45 miliar setahun sebelumnya. Gross profit ikut turun jadi Rp485 juta. Namun operating expenses justru naik drastis menjadi Rp1,5 miliar, padahal tahun lalu masih Rp925 juta. Akibatnya rugi operasi melejit jadi Rp1,02 miliar, jauh lebih besar daripada rugi Rp28 juta di 2024. Rugi per saham melonjak ke Rp1,25, memperlihatkan tren penurunan tajam dalam profitabilitas. Yang janggal, laporan mencatat biaya administrasi umum Rp0 dan beban bunga juga Rp0, padahal jelas ada pinjaman bank berbunga. Hal ini menimbulkan tanda tanya serius soal transparansi laporan.

Posisi aset juga tertekan. Total aset turun dari Rp59,2 miliar akhir 2024 menjadi Rp56,2 miliar per Juni 2025. Kas merosot drastis dari Rp445 juta tinggal Rp136 juta. Aset tetap Rp51,4 miliar sebagian tidak produktif. Liabilitas Rp51,6 miliar, hampir separuhnya berupa utang ke pihak berelasi, termasuk PT Cipta Swadaya Murni dan Lisa Muchtar. Porsi utang pihak berelasi mencapai 46,85% adalah red flag besar karena menunjukkan ketergantungan pada dana keluarga. Dengan kas setipis itu, risiko gagal bayar sudah di depan mata. Apalagi ada pinjaman Rp9,8 miliar dari Bank Mandiri yang jatuh tempo 23 September 2025.Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas operasi makin mempertegas kondisi darurat. Semester I 2025 mencatat negatif Rp310 juta, padahal tahun lalu masih positif Rp26 juta. Tidak ada arus kas dari investasi maupun pembiayaan, tidak ada capex baru. Artinya kas hanya terbakar untuk menutupi rugi operasional. Dengan kas akhir Rp136 juta, perusahaan nyaris tidak punya ruang bernapas. Tanpa injeksi dana atau restrukturisasi, sangat sulit bertahan. Apalagi beban tetap seperti biaya distribusi terus membengkak di tengah pendapatan yang makin kecil.

Secara operasional, seluruh revenue hanya berasal dari Jawa. Margin kotor 59% terlihat cukup baik, tetapi operating margin -125% membuat segalanya runtuh. Skala bisnis terlalu kecil untuk menutup biaya tetap. Sementara kontrak dengan Coca Cola sebagai pemasok eksklusif minuman sudah habis sejak 2023, menambah kerentanan supply chain. Vendor utama ayam potong memang masih PT Ciomas Adisatwa, tetapi itu saja tidak cukup menjaga stabilitas operasi.Upgrade skill https://cutt.ly/ge3LaGFx

Dari kacamata investor, valuasi saat ini jelas spekulatif. Dengan market cap Rp293,8 miliar, agar bisa BEP dalam 10 tahun, perusahaan harus mencetak Rp29 miliar laba atau arus kas positif per tahun. Padahal penjualan setengah tahun saja baru Rp816 juta dan rugi Rp1 miliar. Gap-nya terlalu jauh. Bahkan untuk kembali ke titik impas saja perlu transformasi luar biasa, apalagi untuk menghasilkan return sesuai valuasi pasar. Tanpa turnaround besar, valuasi ini lebih mirip judi ketimbang investasi.

Ada banyak anomali yang membuat posisi perusahaan semakin tidak kredibel. Biaya administrasi umum Rp0 jelas mustahil. Beban bunga nol padahal ada pinjaman berbunga 10,5%. Utang pihak berelasi hampir separuh dari total liabilitas. Arus kas operasi negatif. Kas berkurang 69% hanya dalam enam bulan. Semua ini adalah red flag yang mengindikasikan bahwa laporan keuangan belum sepenuhnya transparan dan kondisi sebenarnya lebih parah dari yang tercatat. Zero capex juga menunjukkan tidak ada upaya untuk memperbaiki bisnis.

Kalau ditarik benang merahnya, warisan Atang Latief pada akhirnya berubah menjadi beban. Dulu ia adalah pengusaha besar dengan portofolio luas, meski penuh kontroversi dan kasus hukum. Kini bisnis fast food yang ia bangun selama 40 tahun justru tinggal nama dan brand baru yang belum terbukti. Keluarga masih menguasai perusahaan lewat Lisa, tetapi ketergantungan pada dana internal, konflik kepentingan, dan lemahnya strategi membuat prospek jangka panjang suram. Perusahaan ini sedang berjalan di atas jurang.

Dengan semua data tersebut, kesimpulannya jelas. PT Cipta Selera Murni Tbk berada di titik kritis. Revenue turun tajam, rugi melebar, kas menipis, utang jatuh tempo, dan tidak ada strategi yang terlihat mampu membalikkan keadaan dalam waktu dekat. Brand NWS Chicken belum terbukti, sementara warisan Texas Chicken sudah habis. Tanpa restrukturisasi besar-besaran, injeksi modal segar, atau manajemen baru yang jauh lebih disiplin, peluang bertahan sangat kecil. Dari kacamata investor, saham ini masuk kategori ultra speculative, di mana risiko gagal bayar dan delisting jauh lebih besar daripada peluang untuk recovery.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibaca dari laporan posisi keuangan per 30 Juni 2025, struktur utang perusahaan ini lumayan rame dan bisa bikin kening berkerut karena ada beberapa kontradiksi soal klasifikasi tenor. Dari sisi pinjaman bank, totalnya Rp9,786 miliar sebelum dikurangi porsi lancar. Porsi lancar sendiri Rp3,229 miliar, sedangkan sisanya Rp6,557 miliar dicatat sebagai jangka panjang. Kalau dilihat satu per satu, Bank Mandiri punya tiga fasilitas, K1 Rp1,579 miliar, K2 Rp1,649 miliar, dan K3 Rp6,557 miliar. Aneh karena semua jatuh tempo sama-sama di 23 September 2025, tapi yang K3 justru dimasukkan ke jangka panjang padahal mestinya kurang dari setahun. Bunga yang dipatok 10,5% per tahun, dengan biaya provisi 0,1% per tahun, dan denda keterlambatan bunga gila-gilaan 5% per bulan. Jaminannya juga cukup besar, berupa tanah dan bangunan di Palembang, Jakarta, Balikpapan, sampai Cirebon atas nama PT Cipta Swadaya Murni.

Bank BCA sebelumnya juga masuk daftar kreditur lewat fasilitas Kredit Investasi dan Kredit Angsuran, tapi semua sudah lunas per Juni 2025. Per 31 Desember 2024, masih ada Rp1,135 miliar, tapi sudah dibayar habis. Bunga di sana 10,75% per tahun, biaya provisi 1% per tahun, dan denda lebih sadis 6% per bulan kalau telat bayar bunga. Agunannya rumah di kompleks Simplung Town House Jakarta atas nama PT Anglia Indah Permai. Jadi bisa dibilang hubungan dengan BCA sudah selesai tanpa sisa.Upgrade skill https://cutt.ly/ge3LaGFx

Selain bank, ada juga Other Payables yang jumlahnya jauh lebih jumbo, Rp25,107 miliar. Angka ini termasuk utang ke pihak berelasi seperti PT Cipta Swadaya Murni dan pemegang saham individu Lisa Muchtar, meski detail per masing-masing tidak dibuka di laporan. Ini masuk kategori non-current liabilities alias jangka panjang, jadi belum ada jadwal jatuh tempo spesifik yang bisa dipegang.

Utang usaha atau trade payables posisinya Rp3,242 miliar. Ini tersebar ke banyak pemasok, mulai dari PT Coca Cola Amatil Indonesia, PT Sahabat Kita, pemasok LPG luar kota, PT Lasallefood, PT Thendy Citra Kreasi, sampai PT Pintu Mas Mulia. Angkanya bervariasi dan ada yang kecil di bawah Rp100 juta, tapi totalnya tetap lumayan. Utang usaha ini jelas masuk kelompok lancar karena biasanya harus dibereskan dalam hitungan bulan.

Beban yang masih harus dibayar atau accrued expenses jumlahnya juga besar Rp8,393 miliar. Ini isinya kewajiban ke karyawan berupa gaji, insentif, tunjangan, plus biaya listrik, air, perawatan, sampai administrasi kantor. Lagi-lagi ini sifatnya lancar karena sifatnya biaya rutin yang dibayarkan tiap periode.Upgrade skill https://cutt.ly/Ve3nZHZf

Utang pajak ada Rp102,7 juta. Angka ini tergolong kecil kalau dibandingkan dengan utang lain, karena hanya mencakup pajak hotel dan restoran untuk entitas induk dan anak usaha. Meski kecil, tetap saja ini kewajiban yang harus segera ditutup, biasanya dalam jangka pendek.

Satu lagi yang tidak kalah penting adalah liabilitas imbalan pasca kerja yang tercatat Rp5,013 miliar. Ini pos jangka panjang karena menyangkut manfaat pensiun dan imbalan kerja lain yang baru akan cair di masa depan. Tidak ada detail tenor atau jatuh tempo karena sifatnya memang proyeksi kewajiban jangka panjang perusahaan terhadap karyawan.

Kalau ditotal, kombinasi utang bank, utang usaha, biaya akrual, pajak, utang lain, dan imbalan kerja bikin struktur liabilitas perusahaan terlihat berat sebelah. Dari Rp9,786 miliar utang bank, porsi terbesar justru ada di Mandiri K3 yang entah kenapa digolongkan jangka panjang walaupun jatuh tempo dalam tiga bulan. Ini bisa bikin investor bingung karena laporan keuangan tidak konsisten dengan informasi jatuh tempo.Upgrade skill https://cutt.ly/ge3LaGFx

Konsekuensinya jelas, kalau semua Mandiri loan benar-benar jatuh tempo September 2025, berarti perusahaan harus siap menyediakan Rp9,786 miliar untuk melunasi atau melakukan refinancing dalam waktu dekat. Kalau gagal, risiko gagal bayar akan terbuka lebar. Di sisi lain, lunasnya pinjaman BCA sedikit meringankan beban, tapi angka utang lain yang jumbo terutama ke pihak berelasi tetap menyimpan tanda tanya soal likuiditas.

Secara kasat mata, perusahaan punya beban bunga tinggi 10,5% sampai 10,75% per tahun, biaya provisi kecil tapi ada, dan denda telat bayar yang sadis 5% sampai 6% per bulan. Dengan struktur ini, kemampuan bayar bunga dan pokok jadi isu utama. Apalagi kontradiksi pencatatan K3 bisa bikin seolah utang masih panjang padahal tinggal hitungan bulan. Jadi kalau bicara kesehatan finansial, kuncinya ada di kemampuan perusahaan generate kas cukup untuk tutup kewajiban ini dalam waktu dekat.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

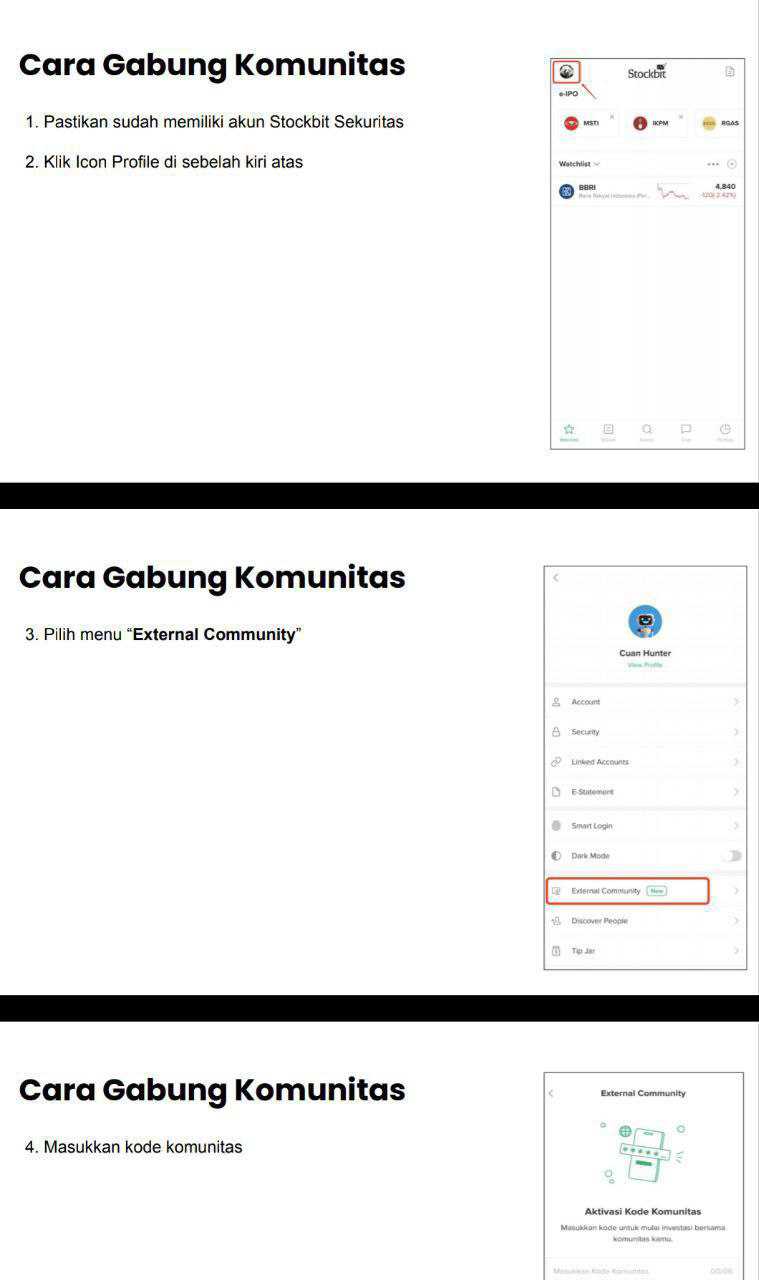

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBCA $BMRI

1/6