$LPLI LK Q2 2025: Pamer Laba Ratusan Miliar, Tapi Kas Operasi Minus dan Hidup Dari Jual-Beli Aset Lippo

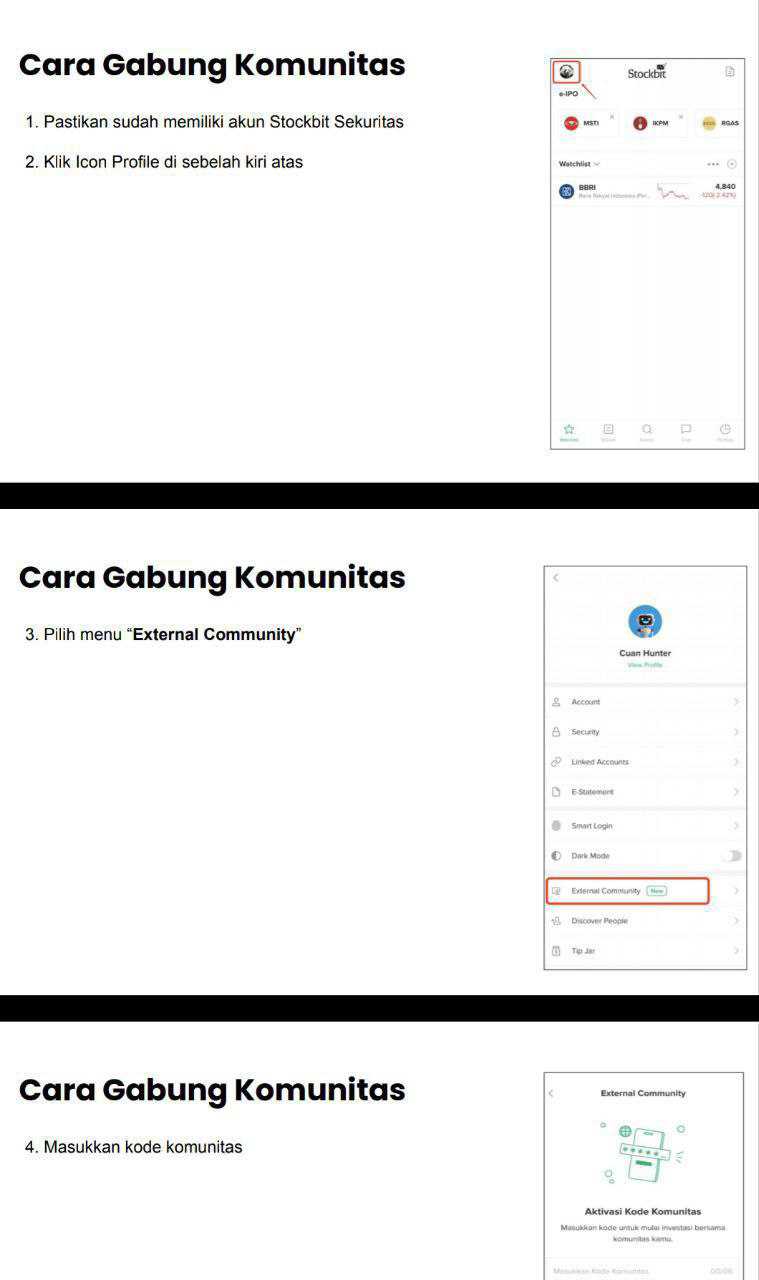

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Star Pacific Tbk punya perjalanan panjang yang penuh warna. Perusahaan ini pertama kali berdiri tahun 1983 dengan nama PT Asuransi Lippo Jiwa Sakti, lalu berubah jadi PT Asuransi Lippo Life hanya beberapa bulan kemudian. Dari bisnis asuransi jiwa, mereka berevolusi menjadi perusahaan investasi dan properti. Sekarang, nama PT Star Pacific Tbk lebih dikenal sebagai bagian dari Lippo Group, konglomerasi besar yang menguasai banyak sektor mulai dari retail, kesehatan, properti, sampai perbankan. Kantornya berada di Lippo Karawaci, Banten, dan aktivitas komersialnya sudah dimulai sejak 1984. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau melihat statusnya sebagai perusahaan terbuka, Star Pacific sudah melantai di bursa sejak 1989 dengan harga perdana Rp8.500 per lembar. Saat ini modal dasar perusahaan mencapai 16,9 miliar saham dalam tiga seri, namun yang benar-benar beredar hanya 1,17 miliar lembar. Menariknya, semua seri saham punya hak suara yang sama tanpa preferensi khusus. Struktur ini memberi fleksibilitas tapi di sisi lain menunjukkan kontrol masih ada di tangan segelintir pemegang besar.

Pemegang saham pengendali jelas adalah PT Inti Anugerah Pratama dengan 592 juta lembar atau 50,6% kepemilikan. HX Trading Limited pegang 20%, PT Sanggraha Nusa Raya sekitar 5,75%, sementara publik menguasai 23,6%. Dengan komposisi ini arah perusahaan sangat dipengaruhi induk grup Lippo. Investor publik mungkin ikut menikmati pertumbuhan aset, tapi arah strategi tetap ditentukan pusat kendali.

Dari sisi tata kelola, perusahaan ini dipimpin oleh Fendi Santoso sebagai presiden komisaris, didampingi Surya Tatang dan Ganesh Chander Grover sebagai komisaris independen. Kursi presiden direktur diisi oleh Herry Senjaya. Ada juga Junarto Sinambung Agung dan Heni Widjaja sebagai direktur. Jumlah pegawainya sangat kecil untuk ukuran emiten, hanya 9 karyawan permanen. Hal ini menandakan model bisnis perusahaan yang lebih sebagai vehicle investasi daripada operasional padat karya.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau membicarakan bisnis, di anggaran dasar mereka mencakup banyak bidang, mulai dari konsultan, IT, media, sampai properti. Namun kalau ditarik ke realita, pendapatan utama berasal dari investasi dan penyewaan properti. Segmen media dan lainnya praktis tidak menghasilkan apa-apa. Semester I 2025, pendapatan eksternal yang dicatat hanya Rp8,7 miliar, semuanya dari sewa properti. Untung operasi yang tercatat Rp1,2 miliar. Tapi laba besar justru datang dari pos keuntungan aset keuangan yang nilainya Rp192 miliar. Jadi terlihat jelas bahwa motor laba bukan dari core business properti, melainkan dari portofolio investasi.

Relasi dengan pihak berelasi mendominasi hampir seluruh transaksi. Dari sisi revenue, 94,53% di semester I 2025 berasal dari pihak dalam grup. PT Matahari Department Store Tbk menyumbang Rp2,7 miliar atau 31% revenue, PT Lippo Karawaci Rp1,39 miliar atau 16%, lalu ada KSO Villa Permata Indah Nirwana Rp1,09 miliar atau 12%. Dari sisi beban malah lebih ekstrem, 100% biaya berasal dari pihak berelasi. Sewa gedung misalnya, Rp6,58 miliar dibayar ke PT Surya Menara Lestari, sisanya Rp904 juta ke PT Bank Nationalnobu Tbk. Ini menegaskan perusahaan sangat tergantung pada jaringan Lippo, baik untuk pendapatan maupun biaya.

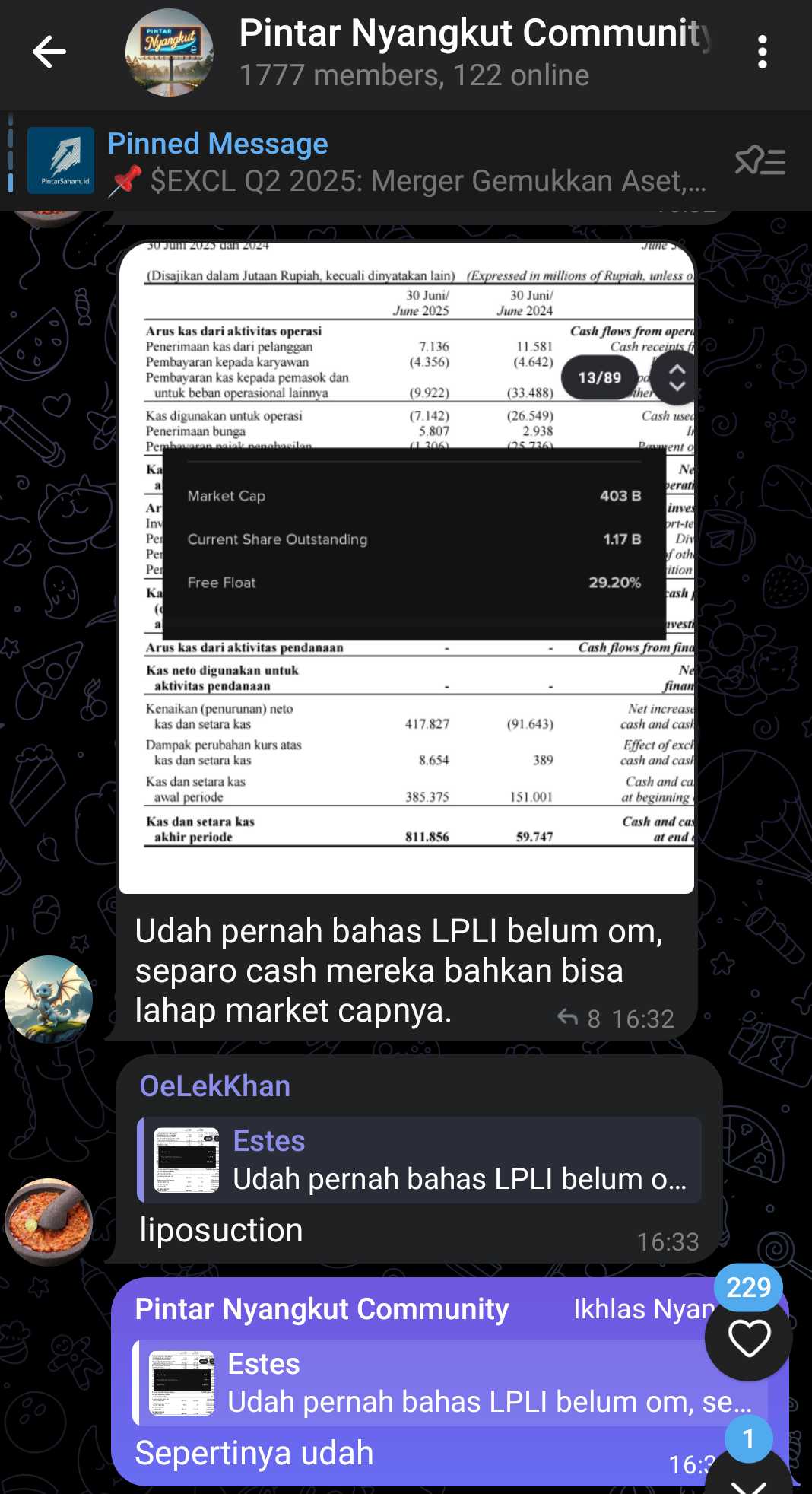

Dari sisi aset, perusahaan tampak kuat. Total aset naik dari Rp1,77 triliun di akhir 2024 menjadi Rp2,24 triliun per Juni 2025. Aset lancar mencapai Rp1,45 triliun dengan kas Rp811 miliar dan aset keuangan lancar Rp639 miliar. Aset tidak lancar Rp785 miliar, didominasi investasi keuangan Rp739 miliar, plus properti investasi Rp42 miliar. Dengan struktur ini, Star Pacific terlihat lebih sebagai manajer dana internal grup ketimbang operator properti murni.Upgrade skill https://cutt.ly/Ve3nZHZf

Utangnya sangat kecil. Total liabilitas hanya Rp8,7 miliar di Juni 2025, turun dari Rp16,2 miliar akhir 2024. Dengan kas Rp811 miliar, jelas perusahaan punya posisi net cash sangat besar. Net debt malah minus Rp803 miliar. Debt to equity ratio cuma 0,36%. Artinya secara neraca mereka sangat aman, bahkan nyaris tidak punya risiko gagal bayar karena uang tunai berlipat-lipat menutupi liabilitas.

Laba di laporan memang terlihat menggiurkan. Semester I 2025, laba bersih Rp203 miliar melonjak tiga kali lipat dari Rp64 miliar setahun sebelumnya. Laba komprehensif bahkan mencapai Rp480 miliar dari posisi rugi Rp47 miliar di 2024. Laba per saham naik ke Rp173,6. Namun di balik itu ada cerita lain. Revenue justru turun dari Rp10,3 miliar ke Rp8,7 miliar. Biaya operasional naik dari Rp7,6 miliar ke Rp8,4 miliar. Jadi margin usaha inti semakin tertekan. Untung besar hanya karena keuntungan investasi yang volatile.

Masalah serius muncul ketika melihat arus kas. Laba Rp203 miliar ternyata diiringi arus kas operasi minus Rp2,6 miliar. Tahun sebelumnya juga sama, laba Rp64 miliar tapi CFO minus Rp49 miliar. Jadi keuntungan yang tercatat di laporan keuangan tidak masuk jadi uang kas. Penyebabnya jelas, karena porsi besar laba datang dari keuntungan nilai wajar aset yang bersifat noncash, ditambah perubahan modal kerja yang menyedot kas.

Kalau digali lebih dalam, keuntungan terealisasi dari jual investasi mencapai Rp204 miliar di semester I 2025, contohnya dari pelepasan saham Bank Nobu Rp221 miliar. Jadi jelas bahwa penyumbang utama laba bukan penyewaan properti, melainkan trading portofolio. Free cash flow juga negatif karena CFO minus sementara belanja aset tetap nihil. Perusahaan tidak mengeluarkan modal baru untuk investasi jangka panjang, sehingga keberlanjutan core business patut dipertanyakan.Upgrade skill https://cutt.ly/ge3LaGFx

Masalah struktural makin kentara dengan tiga hal. Pertama, hampir seluruh pendapatan dan beban bergantung pada relasi internal grup, sehingga risiko governance dan independensi tinggi. Kedua, profitabilitas sangat tergantung pada keuntungan portofolio yang fluktuatif, bukan dari bisnis berulang. Ketiga, arus kas operasi negatif secara konsisten, tanda core bisnis tidak mampu hasilkan kas. Ditambah lagi ada anak usaha yang tidak beroperasi, yang terlihat lebih seperti aset mati.

Manajemen menyebut strategi ke depan tetap menyewakan properti dan mengelola investasi portofolio untuk memperbaiki performa. Artinya mereka akan lanjut jalan dengan model kaya di neraca karena kas besar dan aset finansial gemuk, tapi miskin di bisnis inti. Strategi ini memang bisa bikin laporan laba rugi tampak sehat selama pasar modal mendukung. Namun kalau pasar berbalik arah, laba bisa ambruk. Jadi bisa dibilang PT Star Pacific Tbk ini seperti rumah besar yang temboknya dari uang, tapi pondasinya bukan dari bisnis nyata.

Kalau kita lihat laporan keuangan konsolidasian , ceritanya memang cukup unik karena sumber utama laba bukan datang dari bisnis inti, melainkan dari hasil jual-beli aset keuangan. Angka yang ditorehkan pun fantastis, ada realisasi keuntungan Rp204,185 miliar hanya dari pos financial assets yang diklasifikasikan sebagai fair value through profit or loss (FVTPL). Padahal di periode sama tahun lalu mereka malah mencatat rugi Rp2,879 miliar, jadi lonjakannya benar-benar drastis. Keuntungan ini terutama berasal dari pelepasan saham-saham yang mereka pegang, seperti PT Lippo Karawaci Tbk, PT Bumi Resources Tbk, PT Raharja Energi Cepu Tbk, dan PT Sentul City Tbk. Nama lain seperti PT Bank Nationalnobu Tbk maupun PT Rukun Raharja Tbk juga pernah jadi kontributor di periode sebelumnya. Sesuai kebijakan akuntansi, semua aset FVTPL memang dicatat langsung ke laba rugi setiap ada pergerakan harga pasar, baik yang sudah terealisasi maupun yang belum.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau ditelusuri lebih jauh, laba Rp204,185 miliar ini akhirnya dirangkum jadi bagian dari pos besar yang disebut laba dari aset keuangan yang diukur pada nilai wajar melalui laba rugi neto, dengan total Rp189,394 miliar. Kenapa lebih kecil? Karena ada rugi belum direalisasi sekitar Rp15,573 miliar yang ikut menggerus. Artinya, meskipun ada saham yang sudah dijual dengan untung, sebagian portofolio lain yang masih dipegang nilainya lagi turun. Mekanismenya sederhana, setiap kali perusahaan jual saham di harga lebih tinggi dari nilai bukunya, langsung tercatat untung. Di sisi lain, saham yang masih nyangkut di portofolio tetap harus di-mark to market, dan kalau nilainya lagi anjlok, otomatis jadi rugi belum direalisasi. Itulah yang bikin angka total laba FVTPL lebih kecil dari realisasi keuntungannya.

Dampak laba ini terasa banget ke laporan bottom line. Periode enam bulan pertama 2025, laba bersih yang dicatat perusahaan sebesar Rp203,178 miliar. Bandingkan dengan gross profit mereka yang hanya Rp1,235 miliar dan beban operasional Rp8,449 miliar, jelas laba dari investasi saham jadi penyelamat utama. Bisa dibilang, tanpa cuan dari jual-beli saham, laporan mereka mungkin masih merah. Tidak hanya itu, laba ini juga mengerek total laba komprehensif jadi Rp479,701 miliar, karena selain laba bersih, ada juga item lain seperti keuntungan belum direalisasi dari FVOCI securities yang ikut masuk. Efek domino berikutnya, laba bersih ini ikut memperbaiki posisi ekuitas karena mengurangi defisit akumulasi. Bahkan laba per saham ikut melonjak jadi Rp173,59 untuk periode ini, angka yang lumayan tinggi untuk perusahaan yang secara operasional justru tipis marginnya.

Tapi menariknya, walaupun laba sebesar itu tercatat, tidak ada indikasi kalau perusahaan langsung membagi dividen dari hasil ini. Laporan perubahan ekuitas interim tidak menampilkan ada distribusi dividen. Jadi, laba masih dimasukkan untuk memperkecil saldo defisit di ekuitas. Mereka memang ada pendapatan dividen dari pihak ketiga atau entitas terkait, tapi itu posnya beda, bukan dividen yang dibagikan ke pemegang saham Star Pacific. Jadi investor tidak bisa berharap dapat bagian langsung dari cuan Rp204 miliar ini, paling tidak di semester I 2025. Perusahaan tampaknya masih fokus tambal defisit ketimbang bagi-bagi cash.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau bicara manajemen risiko, perusahaan mengaku punya strategi diversifikasi portofolio, memadukan analisis fundamental dan teknikal, rutin evaluasi, dan memantau kondisi makroekonomi. Strategi itu yang jadi alasan bisa dapat momentum cuan besar di semester I 2025. Namun tetap ada risiko, karena sebagian besar laba bergantung pada pergerakan pasar modal. Ketika pasar naik, laporan laba terlihat bagus, tapi ketika turun, bisa langsung terbalik jadi rugi seperti yang terjadi di semester I 2024. Dengan kata lain, model bisnis Star Pacific lebih mirip perusahaan investasi portofolio ketimbang bisnis operasional murni.

Kalau ditanya apa makna semua angka ini, jelas sekali laba besar yang tercatat itu bukan hasil dari core business, melainkan dari momentum pasar saham. Ini sekaligus mengajarkan kalau keberhasilan mereka sangat volatil, tergantung cuaca pasar. Untuk investor, laporan ini enak dilihat karena laba bersih melonjak ratusan miliar, tapi tetap perlu hati-hati karena keberlanjutannya belum tentu bisa dijamin di periode berikutnya. Kalau pasar saham bergeser arah, Star Pacific bisa kembali ke situasi tahun lalu, mencatat rugi puluhan miliar hanya dari pos yang sama. Jadi ya, hasil Rp204 miliar ini manis, tapi sifatnya sementara dan rapuh. Kecuali LPLI bisa cuan terus tiap hari dari trading saham. Upgrade skill https://cutt.ly/Ve3nZHZf

📌 Daftar saham portofolio Grup per 30 Juni 2025 vs 31 Desember 2024

1. PT Bank Nationalnobu Tbk (related party) $NOBU

➡️ Dec 2024 Rp221,116 miliar (FVTPL) + Rp357,432 miliar (non-current)

➡️ Jun 2025 Rp0 (FVTPL) + Rp506,622 miliar (non-current)

2. PT Multipolar Technology Tbk (related party)

➡️ Dec 2024 Rp173,715 miliar

➡️ Jun 2025 Rp333,345 miliar

3. PT Lippo Karawaci Tbk (related party)

➡️ Dec 2024 Rp5,212 miliar (FVTPL) + Rp131,656 miliar (FVOCI)

➡️ Jun 2025 Rp4,190 miliar (FVTPL) + Rp105,841 miliar (FVOCI)

4. PT Siloam International Hospitals Tbk (related party)

➡️ Dec 2024 Rp24,317 miliar

➡️ Jun 2025 Rp17,638 miliar

5. PT Arkora Hydro Tbk (third party) $ARKO

➡️ Dec 2024 Rp106,631 miliar

➡️ Jun 2025 Rp92,363 miliar

6. PT Raharja Energi Cepu Tbk (third party)

➡️ Dec 2024 Rp0

➡️ Jun 2025 Rp1,350 miliar

7. PT Sentul City Tbk (third party)

➡️ Dec 2024 Rp0

➡️ Jun 2025 Rp6,500 miliar

8. PT Rukun Raharja Tbk (third party)

➡️ Dec 2024 Rp8,976 miliar

➡️ Jun 2025 Rp0

9. PT Anekatrada Indotama (non-current)

➡️ Dec 2024 Rp1 miliar

➡️ Jun 2025 Rp1 miliar

10. PT Bhakti Sarana Ventura (non-current)

➡️ Dec 2024 Rp500 juta

➡️ Jun 2025 Rp500 juta

11. PT Pemilik Pembangunan dan Pengelola Menara Proteksi Indonesia (non-current)

➡️ Dec 2024 Rp500 juta

➡️ Jun 2025 Rp500 juta

12. Lippo Dragonstone Asset Management Ltd (non-current)

➡️ Dec 2024 Rp230 juta

➡️ Jun 2025 Rp230 juta

📌 Perubahan investasi saham Grup 2024–2025

Total investasi saham

➡️ Juni 2025 Rp1,070,675 miliar (47.79% aset Rp2,240,395 miliar)

➡️ Desember 2024 Rp1,031,876 miliar (58.36% aset Rp1,768,186 miliar)

✅ Naik nominal, turun proporsi

FVTPL (saham jangka pendek)

➡️ Juni 2025 Rp104,998 miliar vs Desember 2024 Rp342,525 miliar

➡️ Turun -69.34% akibat pelepasan Bank Nationalnobu Rp221,116 miliar dan Rukun Raharja Rp8,976 miliar

➡️ Tambahan baru Raharja Energi Cepu Rp1,350 miliar dan Sentul City Rp6,500 miliar

❌ Turun signifikan

FVOCI (saham jangka pendek OCI)

➡️ Juni 2025 Rp456,824 miliar vs Desember 2024 Rp329,688 miliar

➡️ Naik +38.56% ditopang Multipolar Technology Rp333,345 miliar (naik +91.90%)

➡️ Lippo Karawaci turun ke Rp105,841 miliar, Siloam turun ke Rp17,638 miliar

✅ Portofolio naik

Saham jangka panjang (non-current)

➡️ Juni 2025 Rp508,853 miliar vs Desember 2024 Rp359,663 miliar

➡️ Naik +41.48% terutama Bank Nationalnobu Rp506,622 miliar (naik +41.74%)

✅ Penguatan signifikan

Konsentrasi investasi

➡️ Bank Nationalnobu Rp506,622 miliar + Multipolar Technology Rp333,345 miliar

➡️ Dua emiten mencakup 78% dari seluruh portofolio saham

❌ Risiko konsentrasi tinggi

Dampak ke laba rugi

➡️ Laba FVTPL neto H1 2025 Rp189,394 miliar vs Rp31,874 miliar H1 2024

➡️ Laba belum terealisasi FVOCI H1 2025 Rp276,324 miliar vs rugi Rp111,004 miliar H1 2024

➡️ Dividen turun Rp860 miliar vs Rp1,978 miliar

✅ Laba nilai wajar naik, ❌ dividen turun

Dampak ke arus kas

➡️ Investasi H1 2025 kas masuk Rp420,468 miliar vs kas keluar Rp42,296 miliar H1 2024

➡️ Pelepasan jangka pendek menghasilkan Rp419,654 miliar kas masuk

➡️ Dividen diterima Rp814 miliar vs Rp1,847 miliar tahun lalu

✅ Kas masuk besar, ❌ dividen makin kecil

Harga saham di pasar ada di Rp344, sementara kas per sahamnya justru Rp693, lebih dari dua kali lipat harga pasarnya. Jadi kalau beli satu lembar, secara hitungan kertas sudah dapat kas yang lebih gede dari harga belinya. Tapi jangan buru-buru girang, karena kondisi ini justru ngasih sinyal pasar lagi menghukum bisnis intinya yang memang seret. Upgrade skill https://cutt.ly/Ve3nZHZf

Laba bersih tahunan kalau dianualisasi tembus Rp406 miliar, dengan EPS Rp347 per saham. Dari situ, PER jadi 0,99x, angka yang super rendah, tapi kelihatan cakepnya karena ada suntikan laba Rp189 miliar dari kenaikan nilai wajar aset keuangan. Begitu laba ini dicabut, operasi inti malah rugi Rp7 miliar dalam 6 bulan, alias minus di level gross margin setelah beban usaha. Jadi jelas, kualitas laba ini rapuh, lebih mirip one-off daripada recurring income. Makanya PER yang kelihatan seksi itu sebenarnya fatamorgana.

PBV-nya 0,18x, artinya saham ini dihargai cuma seperlima dari nilai bukunya. Biasanya investor senyum lebar kalau lihat angka segini, tapi balik lagi, masalahnya bukan di aset, melainkan di kemampuan manajemen bikin aset itu produktif. Kalau bisnis intinya terus rugi dan CFO juga negatif Rp5,2 miliar setahun, investor akan tetap skeptis. Makanya harga saham bisa lebih murah dari nilai kasnya, karena pasar nganggep bisnis intinya malah ngabisin duit.

Kalau bicara growth, net profit yoy naik 217% sehingga PEG jatuh ke 0,0045x. Di atas kertas, ini super murah, tapi ya balik lagi, karena lompatan itu cuma dari laba investasi mark-to-market, bukan dari operasional. Revenue tahunan juga cuma Rp17 miliar, alias sales per share Rp14, sedangkan harga Rp344 bikin rasio P/S melonjak 23x. Ini jelas nggak sehat, karena P/S tinggi biasanya dibenarkan kalau perusahaan punya growth revenue tinggi, padahal di sini justru revenue tipis dan rugi operasional.Upgrade skill https://cutt.ly/ge3LaGFx

Dari sisi enterprise value malah lebih aneh lagi, EV jadi minus Rp400 miliar. Itu artinya, kalau ada orang beli seluruh perusahaan di harga pasar sekarang, dia dapat bonus kas lebih banyak dari harga beli plus hutang-hutangnya. Kondisi EV negatif ini jarang banget, biasanya tanda undervaluasi ekstrem. Tapi jangan lupa, pasar nggak bodoh, diskon segede itu pasti ada alasannya, terutama karena arus kas operasi negatif dan bisnis inti nggak jalan. Jadi EV negatif bukan otomatis sinyal beli, tapi alarm bahwa pasar ngeremehin prospek bisnis intinya.

Idealnya, kalau PBV balik ke 1x, harga saham bisa Rp1.906, dan kalau PER balik ke 10x, harga bisa Rp3.471. Tapi untuk sampai ke sana, perusahaan wajib berbenah habis-habisan. Core revenue harus tumbuh, beban usaha dikontrol, dan strategi investasi diarahkan supaya bisa hasilkan cash, bukan sekadar laba kertas. Kas gede bisa dipakai buat buyback atau dividen supaya investor percaya manajemen serius unlock value. Kalau nggak ada langkah nyata, harga bisa mentok di bawah kas terus, atau malah makin ditekan.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau gagal reformasi, konsekuensinya pahit. Harga saham bisa tetap murah bahkan turun lebih dalam, karena pasar capek ngasih diskon tapi nggak ada turnaround. Bisa juga muncul investor agresif atau corporate raider yang tertarik ambil alih demi dapetin kasnya. Dalam jangka panjang, kas juga bakal terkikis kalau terus dipakai nutup rugi operasional. Jadi yang sekarang kelihatan aman bisa berubah jadi jebakan kalau bisnis inti nggak segera dibenerin.

Singkatnya, valuasi Star Pacific hari ini adalah puzzle yang kontras. Di satu sisi, kas tebal dan aset besar bikin valuasi di bawah wajar. Di sisi lain, operasi lemah dan CFO negatif bikin investor kehilangan kepercayaan. Untuk keluar dari jebakan ini, kuncinya ada di perbaikan fundamental bisnis dan pemanfaatan kas yang cerdas. Kalau itu berhasil, valuasi bisa meroket ke level PBV 1 atau PER 10. Kalau tidak, saham bisa tetap diperdagangkan di harga recehan, meskipun isi brankasnya masih penuh.Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8