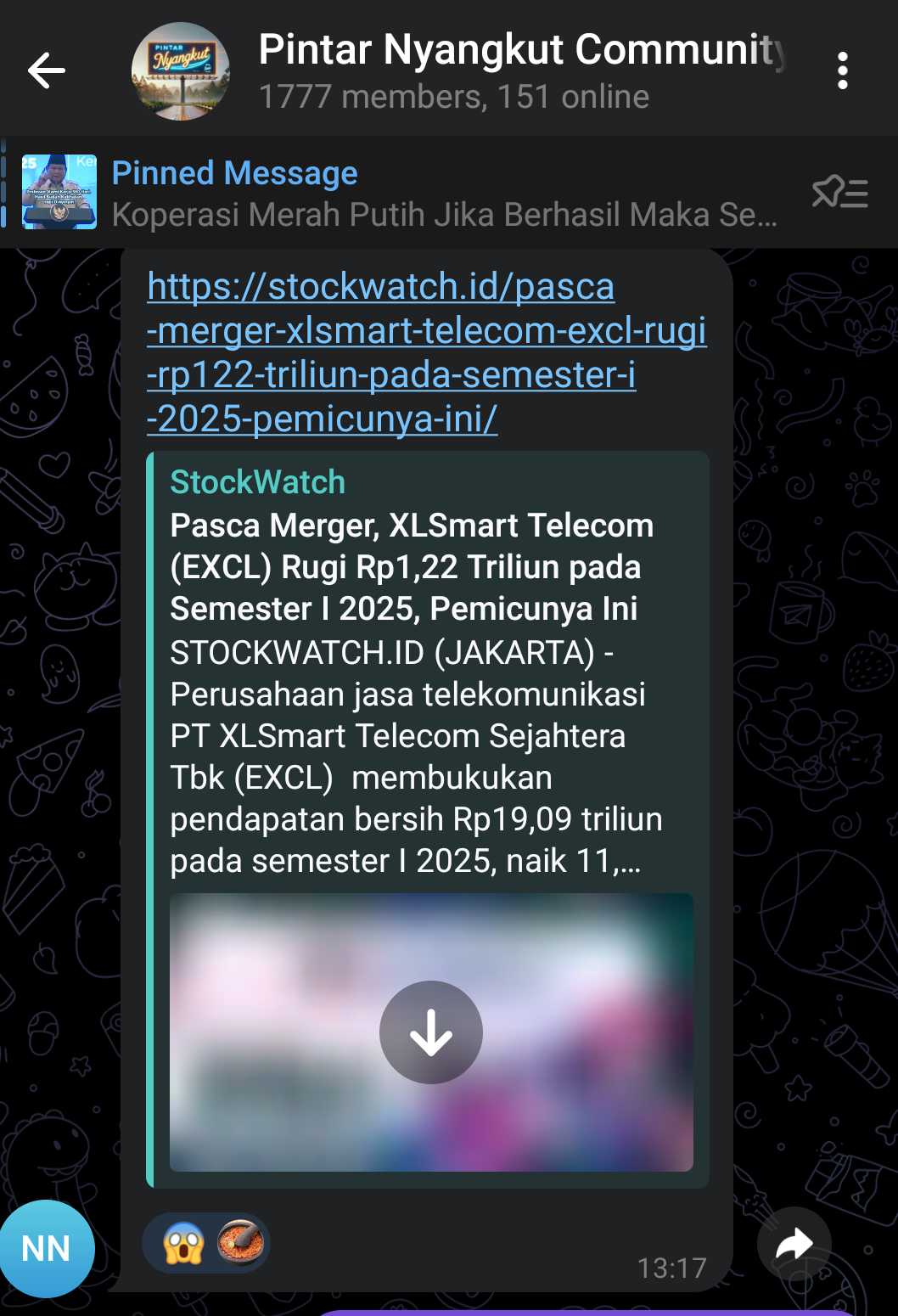

$EXCL LK Q2 2025: Merger Bikin Gemuk Aset, Tapi Laba XLSMART Berdarah-darah

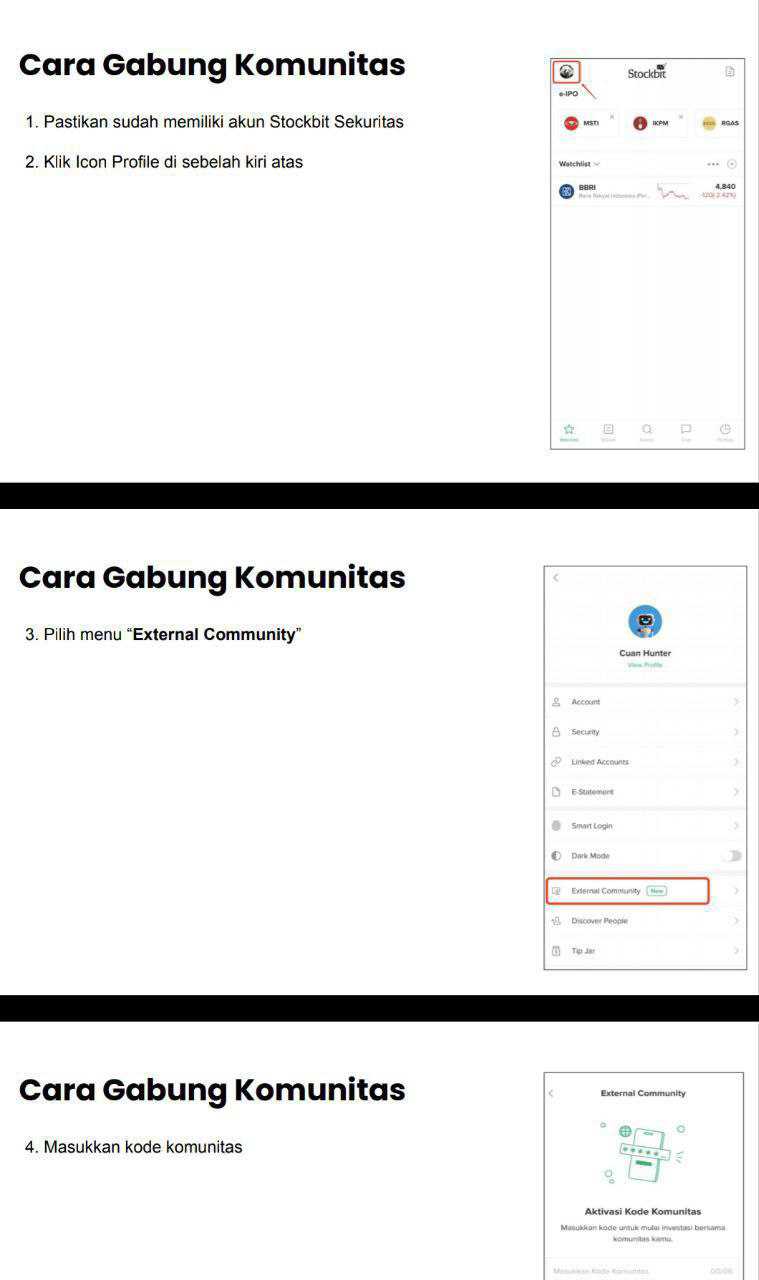

Lanjutan dari diskusi di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT XLSMART Telecom Sejahtera Tbk adalah hasil perjalanan panjang sebuah perusahaan telekomunikasi di Indonesia yang awalnya berdiri dengan nama PT Grahametropolitan Lestari tahun 1989, lalu bertransformasi menjadi PT XL Axiata Tbk, dan akhirnya resmi berganti nama setelah merger besar dengan Smartfren pada April 2025. Kantornya berlokasi di Rasuna Said Jakarta, sementara struktur kepemilikan pasca merger menarik untuk diperhatikan. Axiata masih pegang saham 34,69%, sedangkan Sinarmas Group melalui PT Bali Media Telekomunikasi 24,57%, PT Global Nusa Data 4,66%, dan PT Wahana Inti Nusantara 2,85%. Publik memegang 26,33%. Tidak ada satu pihak pun yang jadi pengendali tunggal, meski Axiata dan Sinarmas sama-sama punya pengaruh besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau bicara bisnis, pundi-pundi terbesar XLSMART tetap datang dari layanan GSM yang meliputi data, digital service, voice, dan SMS. Semester I 2025 revenue tembus Rp19,09 triliun naik dari Rp17,05 triliun di periode yang sama tahun sebelumnya. Dari jumlah itu, data dan digital menyumbang Rp17,46 triliun, menunjukkan pergeseran jelas ke layanan internet yang makin dominan. Segmen IT dan managed services masih jauh lebih kecil, hanya Rp256 miliar. Dengan kata lain, mesin uang perusahaan tetap dari jaringan seluler dan layanan digital yang menempel di dalamnya.

Tapi ironinya, meski revenue naik, bottom line justru anjlok. Semester I 2024 masih laba Rp1,03 triliun, tapi semester I 2025 langsung berbalik rugi Rp1,22 triliun. Kenapa bisa begitu? Jawabannya ada di beban. Depresiasi naik ke Rp7,31 triliun, infrastruktur Rp5,37 triliun, biaya bunga Rp1,87 triliun, gaji karyawan melompat jadi Rp1,62 triliun karena jumlah pegawai naik dari 2.032 ke 3.771 orang. Belum lagi rugi penurunan nilai investasi di Link Net Rp802 miliar. Beban merger sendiri Rp68 miliar ikut menyedot laba. Ditambah pasca konsolidasi, Smartfren justru bawa rugi Rp810 miliar meski kontribusi revenue Rp1,84 triliun. Kalau Smartfren sudah konsolidasi penuh sejak Januari, proforma rugi bisa tembus Rp5,39 triliun.

Dari sisi kas, ceritanya tidak seburuk laporan laba rugi. Cash flow operasi semester I 2025 masih positif Rp8,82 triliun meski turun dari Rp10,24 triliun tahun lalu. Setelah dikurangi capex Rp3,89 triliun, free cash flow masih Rp4,93 triliun. Jadi secara kas perusahaan masih kuat, hanya saja laba akuntansi tergerus depresiasi, amortisasi, dan impairment. Hal ini juga menjelaskan kenapa perusahaan tetap bisa membayar dividen Rp1,12 triliun pada 2025 lebih besar dibanding Rp635 miliar di 2024, meski secara laporan rugi.Upgrade skill https://cutt.ly/ge3LaGFx

Dari sisi neraca, aset naik signifikan dari Rp86,18 triliun akhir 2024 jadi Rp113,43 triliun per Juni 2025. Lonjakan ini wajar karena merger. Fixed asset naik ke Rp70,1 triliun, intangible asset melonjak ke Rp13,31 triliun termasuk spektrum dan brand Smartfren, sementara goodwill melonjak ke Rp13,63 triliun karena merger mencatat provisional goodwill Rp6,71 triliun. Artinya laporan keuangan makin berat di aset non kas yang nilainya harus diuji tiap tahun lewat impairment test. Kalau prospek tidak sesuai, siap-siap angka goodwill ini bisa jadi beban tambahan.

Liabilitas juga ikut bengkak. Total naik dari Rp59,96 triliun ke Rp80,03 triliun, dengan current liabilities Rp28,82 triliun dan non current Rp51,24 triliun. Long term loans melonjak dari Rp6,59 triliun ke Rp16,1 triliun, lease liabilities non current Rp31,08 triliun. Perusahaan punya pinjaman ke bank-bank besar seperti BCA, Permata, UOB Indonesia, BNI, hingga sindikasi. Sebagian besar tanpa agunan alias clean loan, tapi banyak yang berbunga floating, jadi risiko suku bunga cukup nyata. Kenaikan 50 bps saja bisa bikin rugi nambah Rp22 miliar. Selain itu, pelemahan Rupiah 5% berpotensi menambah rugi Rp10 miliar karena belanja modal masih banyak pakai USD.

Risiko lain yang patut dicatat ada di beban karyawan. Naik dari Rp819 miliar ke Rp1,62 triliun hanya dalam setahun adalah lompatan besar. Ini bukan one off, melainkan recurring. Artinya margin akan tertekan jika produktivitas pegawai tidak sebanding dengan kenaikan biaya. Tambahan lagi, pemerintah sudah menetapkan bahwa spektrum 900 MHz 7,5 MHz hasil merger harus dikembalikan paling lambat Desember 2026. Kalau tidak ada kompensasi spektrum baru, kapasitas jaringan bisa terdampak atau perusahaan harus keluar belanja tambahan untuk ganti frekuensi.Upgrade skill https://cutt.ly/Ve3nZHZf

Meski begitu, XLSMART masih punya amunisi. Mereka punya komitmen belanja jaringan USD 447 juta atau sekitar Rp7,26 triliun untuk memperluas jaringan. Infrastruktur besar ini jadi pondasi untuk ekspansi layanan digital. Transaksi dengan vendor besar seperti Huawei, ZTE, Protelindo, Tower Bersama, Moratel, dan lain-lain menunjukkan skala operasi yang masif. Dari sisi financing, perusahaan masih punya fasilitas pinjaman yang belum terpakai Rp3,14 triliun. Jadi akses pendanaan belum jadi masalah, apalagi covenant utang masih terjaga.

Dari sisi manajemen, pergantian pucuk pimpinan juga memberi warna baru. Rajeev Sethi masuk sebagai Presiden Direktur pada Maret 2025 menggantikan Dian Siswarini. Komisaris Utama sekarang Arsjad Rasjid. Ada banyak nama baru hasil merger, termasuk Merza Fachys dari Smartfren. Artinya strategi ke depan akan banyak dipengaruhi kombinasi Axiata dan Sinarmas. Hubungan dengan pihak berelasi makin intens, termasuk transaksi dengan Link Net, Bank Sinarmas, hingga Edotco. Investor harus waspada soal potensi conflict of interest, meski laporan tidak menunjukkan pelanggaran.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau bicara investor, jumlah saham beredar per Juni 2025 ada 17,1 miliar lembar. Dengan harga pasar misalnya Rp2.760, market cap sekitar Rp47 triliun. Untuk balik modal dalam 10 tahun, laba minimal harus Rp4,7 triliun per tahun. CFO semester I 2025 sudah Rp8,82 triliun, jadi kalau annualisasi masih Rp17 triliun. FCF semester I Rp4,93 triliun, setahun bisa Rp9-10 triliun. Jadi dari sisi kas sebenarnya bisa, tapi secara laba akuntansi belum. Inilah dilema investor, mau menilai perusahaan dari cash flow atau dari net profit yang sementara ini negatif.

Problem terbesar ada di goodwill dan intangible asset. Totalnya sekarang Rp26,9 triliun, hampir seperempat aset. Ini angka besar yang bisa jadi beban kalau bisnis Smartfren tidak perform. Pengalaman impairment Link Net Rp802 miliar menunjukkan manajemen siap mengakui kerugian kalau ekspektasi tidak tercapai. Kalau goodwill sebesar itu harus diwrite down sebagian, dampaknya bisa sangat besar ke bottom line. Jadi investor harus benar-benar waspada pada risiko ini.Upgrade skill https://cutt.ly/Ve3nZHZf

Meski laporan semester I 2025 kelihatan berdarah-darah, potensi turnaround tetap ada. Alasannya sederhana, revenue masih tumbuh, cash flow operasi masih sehat, dan merger dengan Smartfren secara strategis bisa memberi posisi pasar lebih kuat. Sinergi jaringan, efisiensi biaya, dan basis pelanggan yang lebih luas bisa jadi kunci balik arah. Tapi butuh waktu, butuh strategi yang tepat, dan butuh disiplin menekan beban. Kalau berhasil, XLSMART bisa bangkit dan bahkan jadi pemain telekomunikasi yang lebih dominan. Kalau gagal, goodwill besar bisa berubah jadi bom waktu.

Investor yang masuk di harga sekarang ibarat beli tiket roller coaster. Potensi keuntungan besar ada kalau synergy berjalan, tapi risiko penurunan nilai juga besar. Dengan FCF positif Rp9-10 triliun setahun, masih ada buffer yang cukup. Namun investor harus siap dengan volatilitas laba akuntansi dan risiko-risiko eksternal seperti suku bunga, kurs, hingga regulasi spektrum. Dalam situasi begini, XLSMART bukan saham untuk yang lemah mental, melainkan untuk mereka yang siap menunggu synergy merger benar-benar menghasilkan.Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$LINK $TOWR

1/7