Koperasi Merah Putih Bagus Buat Himbara Karena Jaminan Gagal Bayar Koperasi Merah Putih Adalah Dana Desa

Saya bilang ini bagus karena saya sudah baca Nota RAPBN 2026 Indonesia yang ada di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Koperasi Desa Merah Putih diciptakan sebagai mesin baru untuk mengangkat ekonomi rakyat dari level desa. Ambisinya tidak tanggung, pemerintah bicara pembentukan koperasi di semua desa dan kelurahan yang jumlahnya tembus puluhan ribu. Desainnya rapi di atas kertas, koperasi jadi pusat produksi, pengolahan, dan distribusi agar warga pegang kendali rantai nilai dari hulu sampai hilir. Toko sembako murah, apotek desa, klinik sederhana, unit simpan pinjam, gudang berpendingin untuk hasil tani, bahkan layanan pupuk dan LPG. Tujuannya memotong dominasi tengkulak, menaikkan posisi tawar petani, menurunkan harga ke konsumen, dan membuat desa benar-benar jadi pemain ekonomi, bukan penonton. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau ditarik ke arsitektur pendanaan, di sinilah plot twist muncul. Di RAPBN 2026 tidak ada baris khusus yang menyebut anggaran eksklusif untuk program ini. Angka yang sempat beredar untuk KemenKUKM sekitar Rp0,94 triliun lebih condong ke pembinaan dan dukungan manajemen. Sumber besar justru ada di Dana Desa yang sekitar Rp60,57 triliun dan Cadangan Pembiayaan yang sekitar Rp57,77 triliun. Dua keran ini tidak diikat eksklusif, tapi bisa diarahkan mendukung koperasi jika dianggap prioritas. Motor modal kerjanya tetap perbankan, terutama bank BUMN, dengan skema teknis yang selama ini dikomunikasikan di berbagai dokumen, plafon pinjaman koperasi sekitar Rp3 miliar, bunga 6% per tahun, tenor 72 bulan, masa tenggang 6 sampai 8 bulan. Intinya ini bukan hibah, ini kredit yang wajib dicicil tiap bulan.

Di atas kertas skema ini terlihat win win. Bank lebih berani menyalurkan kredit karena ada bantalan fiskal. Pemerintah menyediakan payung regulasi, pendampingan, dan ruang cadangan. Desa memperoleh akses modal yang dulu sulit ditembus. Koperasi bisa menjadi agregator UMKM, mengumpulkan volume, mengefisienkan logistik, menurunkan biaya per unit, dan pada akhirnya menekan harga jual ke warga sambil menaikkan harga beli di tingkat produsen. Kalau pengelolaannya profesional, koperasi bisa menciptakan siklus sehat, arus kas dagang dari sembako, obat, hasil tani, dan jasa lokal masuk tiap hari, margin tipis tapi berputar cepat, dan cicilan bank tertutup dari perputaran itu.Upgrade skill https://cutt.ly/ge3LaGFx

Bagian yang paling sensitif adalah mekanisme penyangga gagal bayar. Dokumen kebijakan Nota RAPBN 2026 secara terang menyebut Dana Desa dapat dipakai untuk membantu pengembalian pinjaman apabila koperasi tidak mampu membayar kewajiban yang jatuh tempo. Frasa kuncinya menjaga kualitas aset pemberi pinjaman. Alasannya sederhana, ketika koperasi telat atau macet, pemerintah desa dapat menggeser pos APBDes agar cicilan ke bank tetap lancar. Mengapa? Bank butuh kepastian arus kas agar kredit ke sektor desa tidak langsung melonjak NPL. Dengan bantalan ini, risiko kredit bergeser sebagian ke fiskal desa. Hasilnya bank lebih mau menyalur, koperasi lebih mudah mendapat modal, tapi konsekuensinya APBDes ikut memikul risiko.

Manfaatnya terasa nyata ketika eksekusi disiplin. Rantai pasok yang lebih pendek menguntungkan dua sisi. Konsumen beli beras, minyak, gula lebih murah karena biaya distribusi turun dan markup tengkulak termakan. Produsen seperti petani dan nelayan dapat harga lebih tinggi karena koperasi menyerap dengan volume dan cold storage mengurangi susut. Keuangan inklusif naik karena warga bisa menabung dan mengakses kredit mikro di lingkungan sendiri. Pemerintah daerah juga terbantu karena koperasi bisa jadi kanal penyalur bantuan bergulir yang akuntabel, bukan proyek sekali selesai lalu hilang jejak. Upgrade skill https://cutt.ly/Ve3nZHZf

Risikonya juga tidak main main. Jika manajemen lemah, tata kelola longgar, dan partisipasi sosial rendah, arus kas koperasi gampang seret. Begitu cicilan macet, Dana Desa tersedot untuk jadi talangan. Trade off nya brutal. Jalan lingkungan, irigasi, PAUD, puskesmas, bisa tertunda karena dana dialihkan menutup cicilan koperasi. Ini bukan teori kosong, aturan relaksasi pergeseran APBDes sudah disiapkan sebagai mitigasi. Artinya negara paham risiko ini dan membuka jalur agar APBDes bisa digeser cepat. Dari sudut pandang governance, ini pedang bermata dua. Geser dana itu penting untuk mencegah gagal bayar menular, tapi kalau sering terjadi, fungsi layanan dasar di desa kehabisan bensin.

Mari pakai simulasi sederhana untuk melihat besaran risikonya. Anggap terbentuk 80 ribu koperasi lalu separuhnya mengambil plafon Rp3 miliar. Total kredit tersalur sekitar Rp120 triliun. Misal skenario konservatif NPL 10% pada tahun awal, maka potensi kewajiban yang perlu ditopang mencapai Rp12 triliun. Bandingkan dengan Dana Desa Rp60,57 triliun. Secara agregat tampak mampu, tetapi distribusinya tidak rata, sebab yang menanggung adalah APBDes per desa. Desa yang koperasinya mampet bisa kehabisan ruang fiskal, sementara desa lain aman. Risiko ini kolektibilitas plus konsentrasi. Karena itu kualitas seleksi usaha koperasi, diversifikasi lini pendapatan, kontrol persediaan, dan siklus kas harian harus ketat sejak hari pertama. Upgrade skill https://cutt.ly/Ve3nZHZf

Lanskap makro bikin tekanan makin terasa. Prabowo menerima warisan bunga utang tahunan nyaris Rp600 triliun. Itu uang yang habis hanya untuk bunga. Mau gas belanja, defisit melebar, rupiah goyang, pasar obligasi ngamuk. Mau hemat, subsidi dan program sosial menipis, warga protes. Mau kejar pajak lebih agresif, risiko sosial meningkat, contoh kasus Pati menunjukkan keresahan bisa cepat menyala. Di tengah ruang fiskal yang sempit seperti ini, pemerintah cenderung mendorong pembiayaan lewat perbankan ketimbang menambah belanja langsung. Artinya roda KDMP didorong utang komersial dengan bantalan fiskal lokal, bukan APBN murni. Ini menjelaskan why pemerintah memilih arsitektur kredit plus buffer ketimbang hibah masif.

Dari sudut perbankan, terutama BMRI, BBRI, BBNI, BBTN, arsitektur ini terasa manis. Pemerintah terus menerbitkan obligasi untuk servis utang dan menutup defisit, bank memarkir dana ke SBN, dapat kupon, sekaligus menyalurkan kredit ke ekosistem desa dengan risiko yang sebagian dibuffer Dana Desa. Fee muncul dari sindikasi, penyaluran, dan layanan transaksi. Alasannya sederhana, profil risiko tertolong oleh skema kebijakan yang menjaga kualitas aset. Bagi bank pelat merah, ini peluang memperluas pembiayaan produktif ke desa tanpa menanggung seluruh downside sendirian. Selama tata kelola koperasi tidak berantakan dan channeling dilakukan bertahap dengan kontrol ketat, laba bank tetap gemuk dan rasio bermasalah terjaga.

Lalu apa yang membuat program ini benar benar bagus. Ketika governance disiplin, koperasi bisa mengunci kontrak pasok, menata persediaan dengan rotasi cepat, memakai cold storage untuk menekan susut, membangun jaringan pemasaran digital, dan mengelola kas harian yang stabil. Margin dagang tipis bisa diimbangi oleh perputaran tinggi. Risiko gagal bayar menyusut karena arus kas operasi mampu menutup cicilan. Dana Desa tetap fokus pada infrastruktur, layanan dasar, dan pemberdayaan lain. Efek berganda muncul di desa, dari serapan tenaga kerja sampai naiknya pendapatan bersih petani.

Apa yang membuatnya berbahaya. Kegagalan paling sering datang dari ilusi skala dan moral hazard. Pengurus tergoda mengejar omzet tanpa kontrol biaya, persediaan menumpuk, piutang bocor, dan audit internal lemah. Ketika penjualan melambat, cicilan menekan, lalu pengurus menatap APBDes sebagai pintu keluar. Sekali dua kali mungkin tertolong. Jika menjadi pola, desa yang jadi korban. Warga melihat koperasi sebagai proyek utang, bukan rumah ekonomi bersama. Kepercayaan turun, partisipasi merosot, dan program macet. Ini why negara menekankan musyawarah dan persetujuan kepala daerah sebelum pinjaman diambil, serta mendorong fleksibilitas APBDes. Tanpa disiplin bisnis, semua bantalan hanya menunda masalah.

Kunci keselamatan ada pada urutan eksekusi. Mulai dari pilot kecil, validasi model bisnis berbasis komoditas unggulan lokal, batasi lini usaha agar tidak melebar sebelum siklus kas stabil, adopsi pencatatan digital harian, audit persediaan rutin, dan KPI sederhana yang semua orang pahami. Target NPL internal di bawah 5%, perputaran persediaan sesuai umur simpan, kas operasi menutup minimal 1,2 kali cicilan bulanan, dan rapat anggota transparan tiap bulan. Jika metrik ini disiplin, Dana Desa tidak perlu jadi pemadam kebakaran. Bantalan fiskal tetap ada, tapi jarang disentuh. Upgrade skill https://cutt.ly/ge3LaGFx

Dalam keadaan fiskal nasional yang pusing tujuh keliling akibat bunga utang yang besar, pilihan pemerintah mendorong kredit koperasi dengan buffer desa itu rasional tetapi keras di lapangan. Prabowo mau gerak, pasar keuangan bisa menghajar. Mau kejar pajak terlalu agresif, warga bisa ngamuk. Maka arsitektur KDMP menjadi kompromi. Negara memberi jalan, bank menyalur, desa memikul sebagian risiko. Bila berhasil, ini revolusi ekonomi rakyat yang nyata. Bila gagal, ini jebakan utang massal yang menggerus pelayanan dasar.

Kesimpulannya sederhana dan jujur. Koperasi Desa Merah Putih adalah alat yang kuat, bisa mengangkat desa kalau dipakai dengan cara benar, bisa melukai desa kalau dipakai sembarangan. Bagus karena membuka akses modal, memperkuat posisi tawar produsen kecil, menurunkan harga bagi konsumen, dan mempercepat inklusi keuangan. Berbahaya karena potensi menguras APBDes bila kredit macet, memicu penundaan layanan dasar, dan menimbulkan moral hazard. Di atas semua itu, bank BUMN berada di posisi nyaman. Dengan SBN yang terus diterbitkan dan kredit desa yang dibuffer, $BMRI, $BBRI, $BBNI, BBTN cenderung menikmati aliran pendapatan yang tebal. Realitasnya pahit tapi jelas. Rakyat butuh koperasi yang dikelola seperti bisnis beneran, bukan proyek belas kasihan. Kalau disiplin dipegang, koperasi jadi mesin penggerak. Kalau tidak, koperasi jadi lubang yang menghisap Dana Desa. Pilihannya ada di eksekusi, bukan di slogan.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

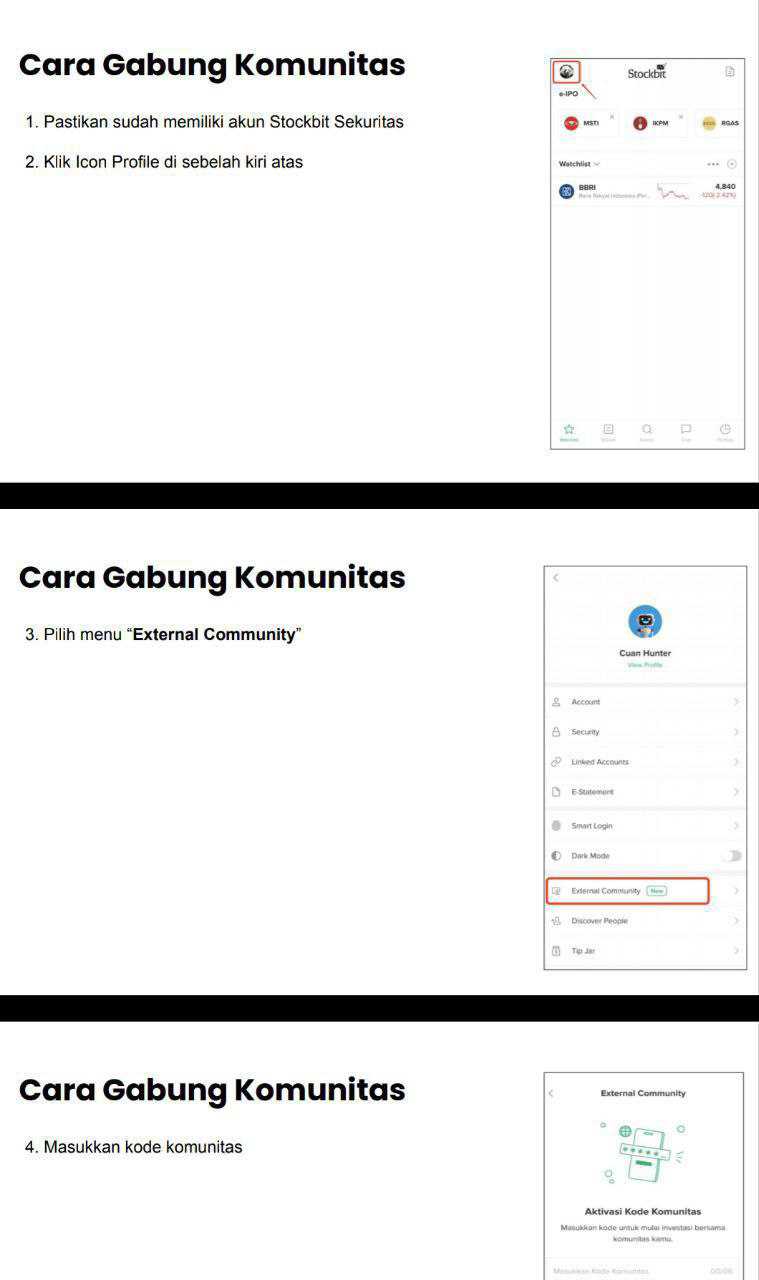

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8