$BBCA Laporan Keuangan Bulan Juli 2025: Laba Naik Dua Digit, CASA Menggila, Namun Impairment Jadi Hantu Baru BBCA

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau kita lihat perjalanan BBCA setahun terakhir, rasanya seperti menonton mesin uang raksasa yang tetap berputar kencang meski jalanan makin bergelombang. Aset bank ini per Juli 2025 sudah tembus Rp1.466 triliun, naik 6,35% dari tahun lalu yang masih Rp1.379 triliun. Pertumbuhan ini bukan sekadar angka, karena jantung utamanya ada di kredit yang melonjak hampir 11% ke Rp923 triliun. Artinya BBCA benar-benar tancap gas menyalurkan pinjaman, sementara surat berharga dan kas justru dipangkas porsinya. Logikanya jelas, mereka lebih pilih mendorong mesin kredit agar menghasilkan bunga lebih besar ketimbang duduk manis di instrumen aman. Upgrade skill https://cutt.ly/Ve3nZHZf

Total liabilitas naik ke Rp1.209 triliun, tapi komposisi dana pihak ketiga masih jadi andalan, hampir 96% dari total. Bedanya, sekarang BBCA makin dimanjakan oleh dana murah. Giro naik kencang 10,9% ke Rp382 triliun, porsinya ikut membesar ke 31,6%. Tabungan juga naik walau lebih pelan ke Rp587 triliun, porsinya stabil hampir 49%. Sementara deposito justru turun ke Rp193 triliun, porsinya menyusut ke 16%. Ini sinyal kuat bahwa BBCA semakin nyaman dengan dominasi CASA, karena biaya bunganya jauh lebih rendah. Bahkan surat berharga yang dulu dipakai untuk cari dana lewat pasar modal kini hampir hilang, tinggal Rp0,07 triliun saja.

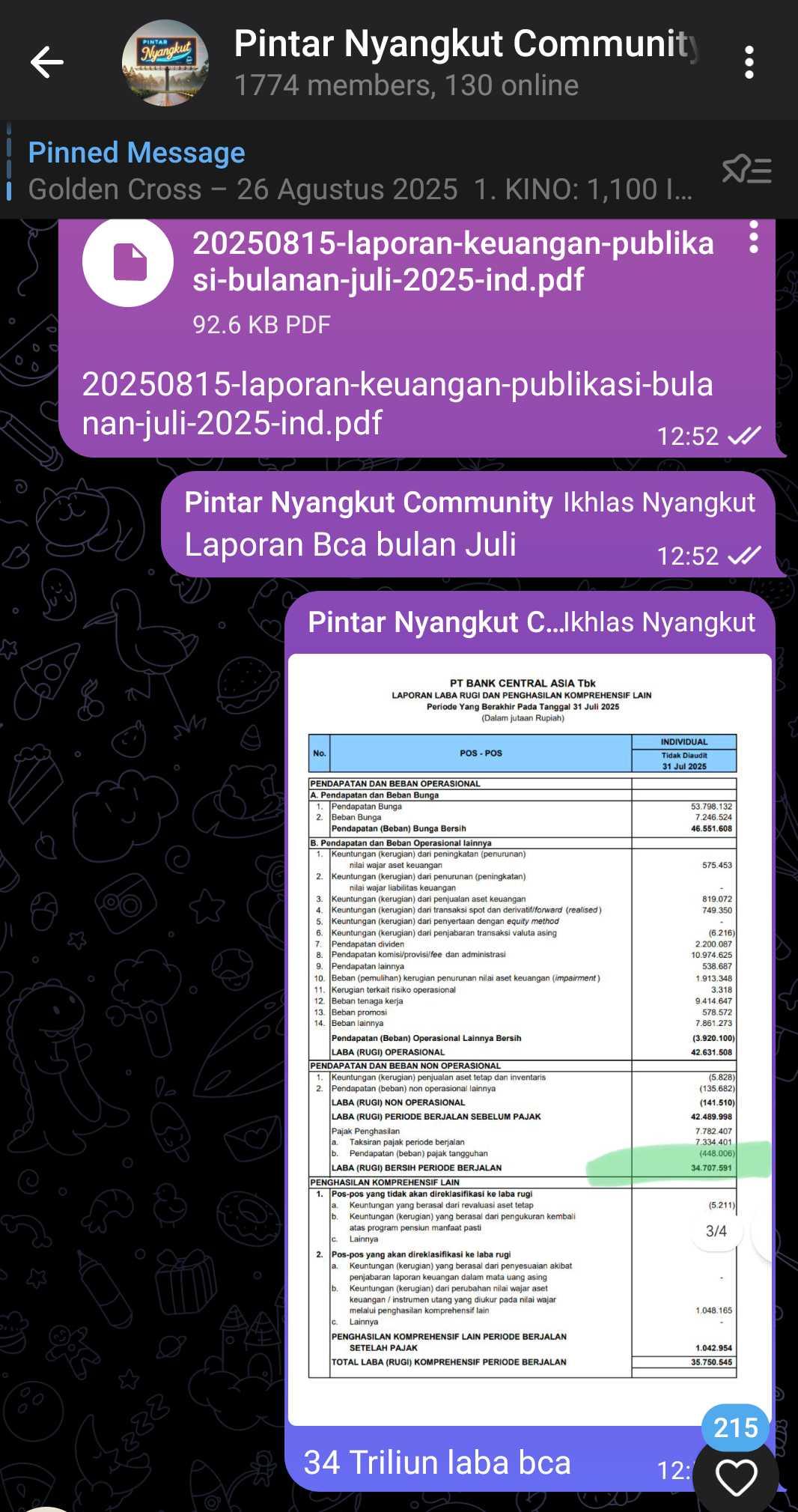

Ekuitas tumbuh lebih gagah, naik 9,25% jadi Rp258 triliun. Kalau diibaratkan tubuh, otot BBCA makin besar sementara beban tidak terlalu bertambah. Rasio ekuitas terhadap aset ikut naik ke 17,6%, bikin bantalan modal lebih tebal. Menariknya, hampir semua ekuitas ini berasal dari laba ditahan, sekitar 92%, jadi jelas bahwa bank ini tidak menghamburkan keuntungan tapi menimbunnya untuk memperkuat diri. Dari sisi profitabilitas, laba bersih naik 10,6% jadi Rp34,7 triliun, yang otomatis mendorong ROA ke 2,37%. Di tengah industri yang ketat, angka ini cukup jadi tamparan halus untuk para pesaing. Upgrade skill https://cutt.ly/ge3LaGFx

Pendapatan bunga tetap jadi mesin utama, Rp53,8 triliun atau naik 6,1% dari tahun lalu. Walau porsinya turun sedikit ke 77,9% dari total pendapatan, fee based income tetap stabil di sekitar 15,9%. Beban tenaga kerja bahkan porsinya turun ke 13,6% dari 14,6%, artinya bank bisa tumbuh tanpa harus boros di biaya SDM. Cost to income ratio juga membaik, dari 32,7% ke 31,7%. Di sini logikanya simpel, setiap rupiah yang dikeluarkan untuk biaya, sekarang bisa menghasilkan lebih banyak pendapatan.

Tapi ada noda hitam yang tidak bisa diabaikan, yaitu impairment expense yang melonjak 64,6% jadi Rp1,9 triliun. Proporsinya ke pendapatan naik jadi 2,8% dari 1,8%. Lonjakan sebesar ini bikin kening berkerut, karena bisa berarti dua hal. Pertama, kualitas kredit baru mulai menurun, sehingga butuh cadangan lebih tebal. Kedua, bisa juga BBCA sengaja main konservatif, menyisihkan lebih banyak untuk berjaga-jaga. Bagus kalau memang alasan kedua, tapi kalau yang pertama, ini bisa jadi alarm serius.

Loan to deposit ratio juga naik, dari 75,6% ke 79,5%. Angka ini menunjukkan dana masyarakat makin banyak disalurkan ke kredit, bukan ditumpuk di kas. Logikanya, ini efisien dan sehat, tapi kalau dibiarkan naik terlalu tinggi bisa mengancam likuiditas. Equity to asset ratio yang makin tebal ke 17,6% memberi bantalan tambahan. Jadi di satu sisi risiko kredit mungkin meningkat, tapi di sisi lain modal BBCA cukup kuat untuk menahannya.Upgrade skill https://cutt.ly/Ve3nZHZf

Net interest margin justru turun tipis, dari 3,38% ke 3,35%. Sekilas kecil, tapi spread bunga adalah nadi perbankan. Penurunan ini bisa karena biaya dana yang mulai naik, atau yield kredit yang ditekan kompetisi. Kalau margin terus turun, profitabilitas bisa ikut tertekan, walau saat ini masih bisa ditutup oleh efisiensi biaya dan pertumbuhan kredit. ROA yang naik dan CIR yang membaik jadi bukti bahwa bank masih punya ruang untuk bernapas lega.

Di bagian komitmen, ada cerita ganda. Kewajiban komitmen naik 7,1% ke Rp470 triliun, proporsinya ke aset ikut naik ke 32,1%. Artinya bank sudah menjanjikan lebih banyak fasilitas kredit yang siap dicairkan. Sebaliknya, tagihan komitmen turun 18,6% ke Rp15,3 triliun, proporsinya hanya 1%. Jadi potensi pendapatan dari instrumen off balance sheet berkurang, tapi risiko kewajiban di masa depan justru meningkat. Logika sederhananya, peluang sedikit, beban menunggu lebih banyak.

BBCA masih tampil sebagai bank kelas premium. Kredit tumbuh kuat, laba naik dua digit, modal makin tebal, CASA mendominasi, efisiensi biaya membaik. Semua ini bikin BBCA tetap terlihat seperti fortress dalam industri perbankan. Investor biasanya suka dengan cerita seperti ini, karena jelas, raksasa ini masih berlari cepat. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun, dua catatan tetap membayangi. Pertama, impairment yang melonjak tajam, apakah itu benar-benar strategi konservatif atau ada masalah kualitas kredit. Kedua, margin bunga yang mulai menurun, tanda awal kompetisi semakin ketat. Jadi meskipun secara angka BBCA terlihat kinclong, ada awan mendung kecil yang tidak boleh diabaikan. Mesin besar ini memang masih berjalan kencang, tapi kalau tidak hati-hati, bahkan mesin paling tangguh pun bisa mulai goyah saat beban terlalu berat.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8