$MAPA LK Q2 2025: Laba Growth

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

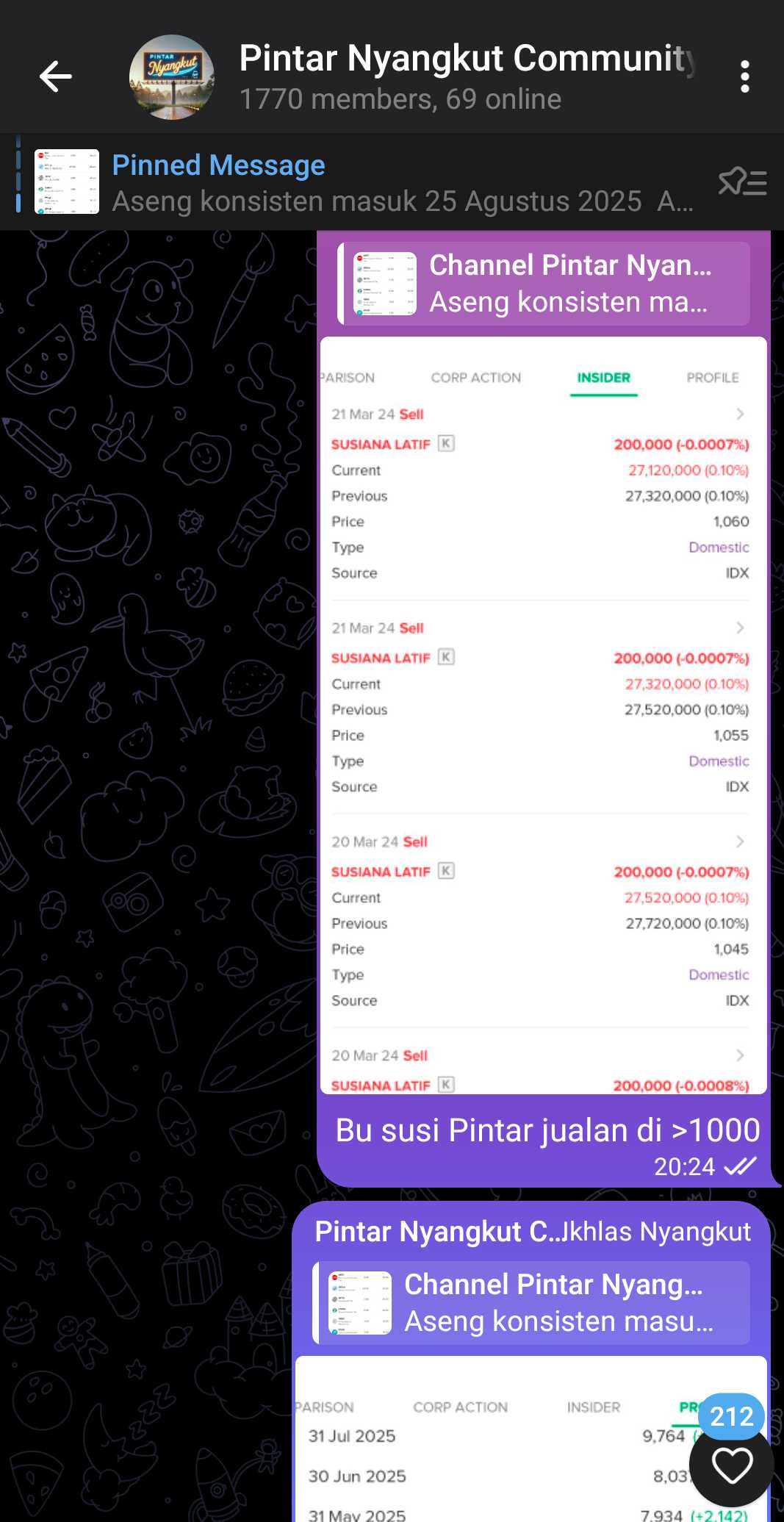

PT MAP Aktif Adiperkasa Tbk atau MAPA adalah perusahaan ritel yang terbilang muda karena baru berdiri pada 2015, tapi kiprahnya sudah sangat luas. Perusahaan ini merupakan bagian dari grup Mitra Adiperkasa dan bergerak di segmen ritel produk olahraga, golf, kids, dan lifestyle. Basis operasionalnya lebih dari 1.000 gerai di berbagai kota besar Indonesia dan Asia Tenggara. Hingga 30 Juni 2025, jumlah karyawan tercatat 14.904 orang, naik dari 13.998 orang di akhir 2024. Kepemilikan saham mayoritas dipegang PT Mitra Adiperkasa Tbk $MAPI sebesar 68,83%, sedangkan sisanya dipegang publik. Dari sisi manajemen, nama besar seperti Virendra Prakash Sharma duduk sebagai Presiden Komisaris, Susiana Latif sebagai Wakil Presiden Komisaris, dan Nicholas Jones sebagai Presiden Direktur. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis MAPA bertumpu pada lisensi dan distribusi brand internasional ternama. Konsekuensinya, perusahaan harus membayar royalti yang porsinya cukup besar dalam struktur biaya. Pada semester I 2025, total royalti mencapai Rp341,7 miliar, naik dari Rp305,4 miliar di semester I 2024. Vendor utama berasal dari pemasok lokal maupun asing, termasuk pihak berelasi seperti PT Mitra Adiperkasa dengan nilai pembelian Rp2,7 miliar di paruh pertama 2025, turun dari Rp5 miliar pada periode yang sama tahun lalu. Satu hal yang penting, tidak ada satu pun pemasok maupun pelanggan yang kontribusinya lebih dari 10% terhadap total transaksi, sehingga risiko konsentrasi bisa dibilang rendah.

Segmen usaha MAPA dibagi dua, yaitu ritel dan non-ritel. Dari total pendapatan Rp8,79 triliun di semester I 2025, segmen ritel menyumbang Rp8,16 triliun atau naik 15% dibanding Rp7,09 triliun tahun lalu. Sebaliknya, segmen non-ritel turun hampir 20% menjadi Rp639 miliar, walaupun margin keuntungannya justru naik signifikan dari 9% menjadi 15%. Secara total, laba usaha tumbuh tipis 4% menjadi Rp954 miliar. Laba bersih naik 11,7% menjadi Rp655 miliar, didukung turunnya biaya keuangan 5,7% dan anjloknya rugi kurs dari Rp41 miliar menjadi hanya Rp42 juta.Upgrade skill https://cutt.ly/ge3LaGFx

Yang lebih meyakinkan adalah kualitas laba yang ditopang arus kas. Kas dari operasi di semester I 2025 mencapai Rp1,1 triliun, jauh lebih besar dari laba bersih Rp655 miliar. Tahun lalu pun sama, kas operasi Rp760 miliar melampaui laba Rp586 miliar. Ini menandakan bahwa profit perusahaan benar-benar berupa uang tunai, bukan sekadar angka di laporan. Apalagi belanja modal berkurang drastis dari Rp2,45 triliun pada 2024 menjadi Rp791 miliar di 2025, membuat ruang kas semakin lega.

Dari sisi neraca, aset MAPA per Juni 2025 sebesar Rp13,47 triliun, naik dari Rp12,84 triliun di akhir 2024. Liabilitas malah turun tipis ke Rp5,70 triliun. Kas Rp941 miliar lebih besar dibanding pinjaman bank Rp352 miliar, jadi posisi perusahaan net cash. Current assets Rp7,54 triliun juga jauh di atas current liabilities Rp4,09 triliun. Kondisi ini menunjukkan likuiditas yang aman dan kemampuan membayar utang jangka pendek yang lebih dari cukup.

MAPA juga memiliki fasilitas kredit dari bank-bank besar seperti HSBC, DBS, Bank Mandiri, hingga $BBCA dan BNI. Menariknya, sebagian besar fasilitas ini tidak terpakai per Juni 2025, sehingga cadangan likuiditasnya masih luas. Bank memberikan covenant seperti current ratio dan net debt to equity, dan manajemen mengklaim semua persyaratan terpenuhi. Hal ini menambah keyakinan bahwa struktur keuangan MAPA sangat sehat.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau bicara recurring atau non-recurring income, sumber utama laba berasal dari penjualan ritel dan non-ritel yang sifatnya berulang. Sesekali ada pendapatan non-operasional seperti gain on derivative, tapi porsinya kecil. Artinya, laba yang dicatat perusahaan cukup berkelanjutan karena berasal dari bisnis inti. Faktor lain yang mendukung adalah skala bisnis yang luas di Indonesia maupun kawasan Asia Tenggara.

Secara geografis, MAPA punya eksposur di Filipina, Thailand, Singapura, Malaysia, Vietnam, dan Kamboja. Aturan pajak minimum global 15% yang mulai berlaku Januari 2025 memang berpotensi menambah beban pajak bagi anak usaha di negara dengan tarif rendah. Namun, manajemen menegaskan dampaknya tidak material terhadap laporan konsolidasi, walaupun tetap melakukan kajian jangka panjang.

Jika melihat pergerakan segmen, yang perlu diperhatikan adalah penurunan non-ritel hampir 20%. Walaupun porsinya kecil, hal ini bisa jadi sinyal bahwa area ini butuh strategi baru. Namun kontribusi terbesar tetap datang dari segmen ritel yang menjadi mesin utama laba. Secara margin, segmen non-ritel memang lebih tinggi, tapi volumenya jauh lebih kecil, sehingga dampaknya masih terbatas.Upgrade skill https://cutt.ly/ge3LaGFx

Dari sisi hubungan dengan pihak berelasi, MAPA punya transaksi penjualan dengan PT Panen Lestari Indonesia yang tercatat Rp19,6 miliar di semester I 2025. Transaksi pembelian dari pihak berelasi pun dicatat dengan nilai wajar. Tidak terlihat adanya indikasi transaksi bermasalah atau red flag dari sisi related party transaction. Hal ini menunjukkan tata kelola yang relatif transparan.

Kalau membandingkan kas operasi dengan kebutuhan capex, hasilnya jelas positif. Kas operasi Rp1,1 triliun bisa dengan mudah menutup capex Rp791 miliar, bahkan masih ada sisa. Dibandingkan utang berbunga Rp352 miliar, kas perusahaan Rp941 miliar sudah cukup untuk melunasi sekaligus. Jadi dari perspektif arus kas, perusahaan benar-benar dalam kondisi kuat.

Posisi ekuitas juga terus menguat seiring laba yang bertambah. Dengan total aset Rp13,47 triliun dan liabilitas Rp5,70 triliun, ekuitas perusahaan berada di kisaran Rp7,76 triliun. Ini memberikan bantalan yang cukup tebal jika sewaktu-waktu terjadi guncangan di industri. Terlebih, basis konsumennya luas dan tersebar, tanpa ketergantungan pada satu pelanggan besar.Upgrade skill https://cutt.ly/ge3LaGFx

MAPA adalah pemain multi-brand ritel olahraga terbesar dengan dukungan grup Mitra Adiperkasa. Skala jaringan yang besar, merek-merek global, dan basis konsumen luas membuat bisnis ini punya daya tahan tinggi. Tambahan lagi, kinerja finansialnya tidak hanya bagus di atas kertas tapi juga terbukti kuat dari sisi kas.

Memang, industri ritel punya tantangan seperti pergeseran pola belanja ke online dan persaingan harga yang ketat. Tapi MAPA sudah merespons dengan ekspansi omnichannel dan efisiensi biaya. Dengan likuiditas terjaga, laba naik dua digit, arus kas lebih besar dari laba, dan posisi net cash, perusahaan ini bisa dibilang berada di jalur yang benar. Upgrade skill https://cutt.ly/Ve3nZHZf

MAPA adalah perusahaan ritel yang keuangannya sehat, profitnya sustainable, dan punya ruang tumbuh di pasar domestik maupun regional. Meski ada sedikit penurunan di segmen non-ritel, dominasi segmen ritel tetap menjamin stabilitas kinerja. Kombinasi pertumbuhan, kas kuat, dan manajemen yang disiplin membuat MAPA berada di posisi aman untuk melanjutkan ekspansinya.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

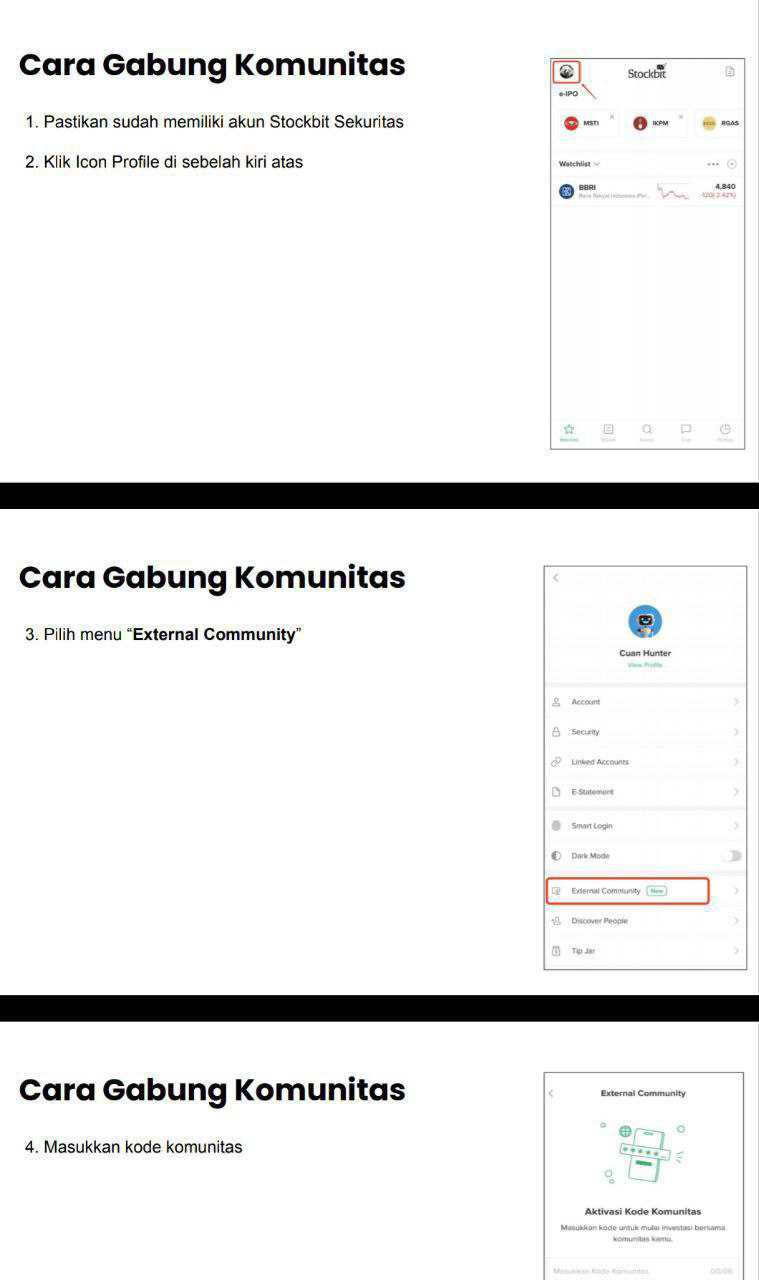

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7