Apakah MESOP $MSTI Mengganggu?

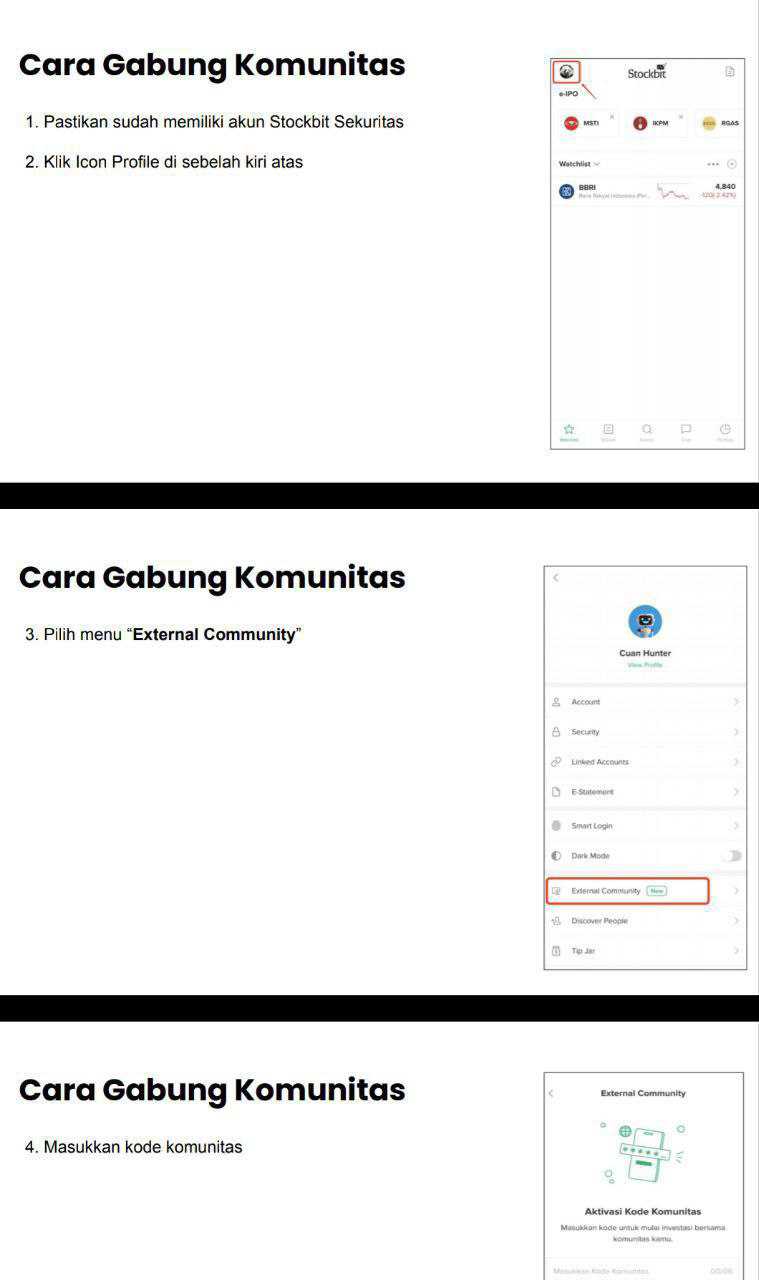

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

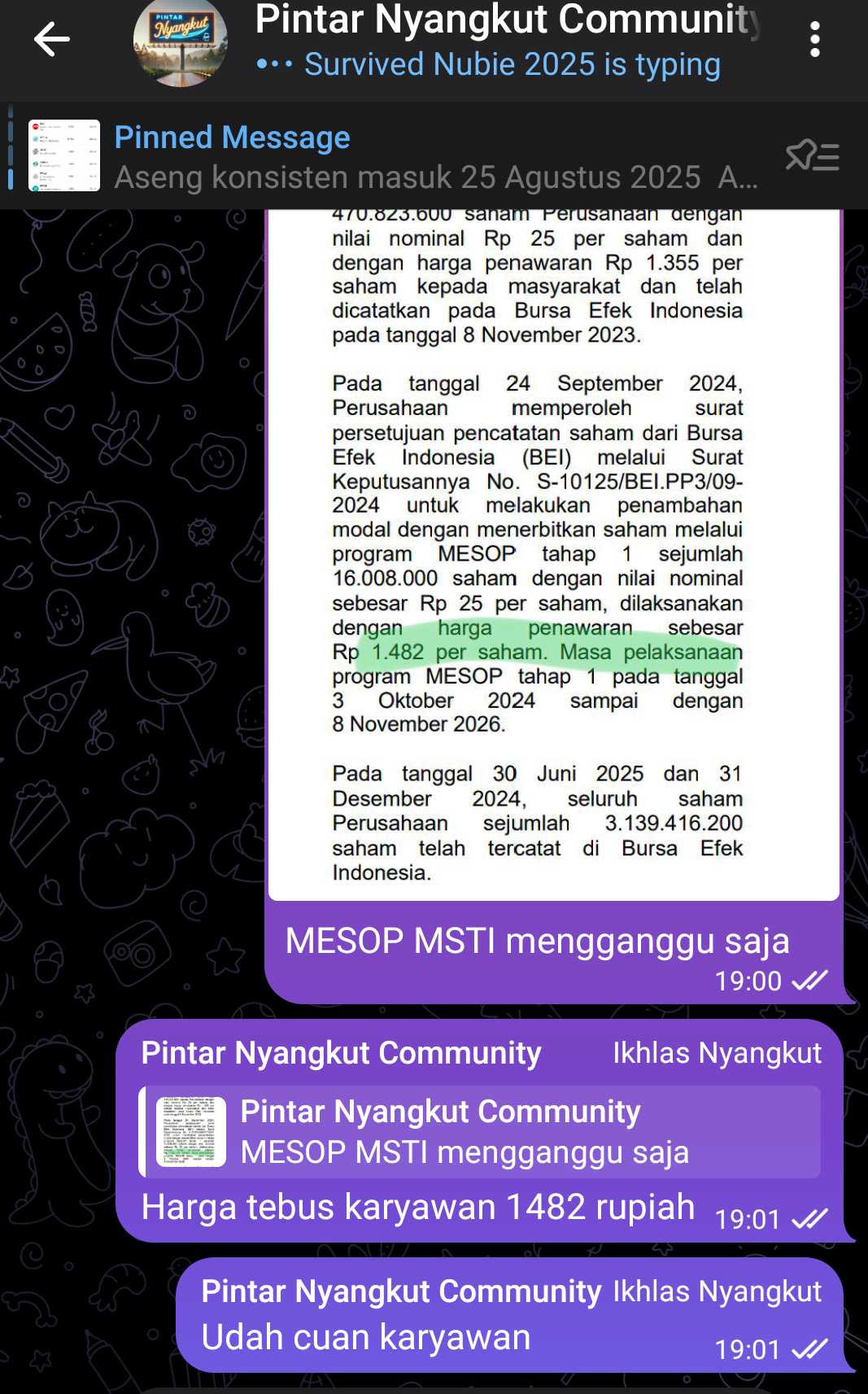

Program MESOP (Management Employee Stock Option Program) menjadi salah satu faktor penting dalam menilai valuasi PT Mastersystem Infotama Tbk saat ini. MESOP ini disetujui pemegang saham sejak Juli 2023 dengan alokasi maksimal 80,04 juta saham atau 3% dari modal ditempatkan dan disetor penuh. Fase pertama sudah berjalan dengan 16,008 juta saham di harga tebus Rp1.482 per saham. Per 25 Agustus 2025, harga pasar MSTI ada di Rp1.625, artinya opsi MESOP sudah in the money dengan selisih Rp143 atau sekitar 9,6%. Bagi karyawan dan manajemen yang mengeksekusi, ini langsung memberi capital gain. Dari sisi valuasi, dengan laba bersih semester I 2025 Rp196,8 miliar atau Rp393,6 miliar jika disetahunkan, EPS sekitar Rp125 per saham. Maka di harga Rp1.625, PER MSTI berada di kisaran 13 kali, sementara PBV sekitar 2,6 kali dengan book value per share Rp635. Jadi saham ini memang diperdagangkan premium dibanding nilai buku, namun masih dalam batas wajar untuk perusahaan teknologi dengan pertumbuhan software yang pesat. Upgrade skill https://cutt.ly/Ve3nZHZf

Di luar MESOP, Mastersystem adalah perusahaan ICT yang menyediakan solusi end to end, mulai dari penjualan hardware, software, maintenance, instalasi, hingga jasa konsultasi. Perusahaan ini menjadi reseller resmi berbagai vendor global seperti Cisco, HP, VMware, Dell, IBM, hingga Fortinet. Pelanggannya juga strategis, dengan kontrak besar dari Bank Mandiri Rp260,9 miliar dan Telkomsel Rp217,4 miliar di semester I 2025, sementara di tahun sebelumnya tercatat Telkom Indonesia $TLKM, Bank UOB, dan Bank Syariah Indonesia $BRIS. Pola konsumennya jelas mengandalkan bank besar dan operator telekomunikasi, yang relatif stabil dalam belanja ICT.

Kalau ditelusuri motor utama bisnis, terlihat pergeseran menarik. Hardware yang semula mendominasi Rp1,1 triliun atau 59,6% dari total penjualan semester I 2024, turun menjadi Rp963,2 miliar atau 46,5% di semester I 2025, alias menyusut 12,7%. Sebaliknya software melonjak 78,4% dari Rp380,4 miliar ke Rp678,8 miliar, kontribusinya naik dari 20,5% ke 32,8%. Maintenance juga tumbuh 21,4% menjadi Rp323,8 miliar dengan kontribusi 15,6%, sementara instalasi naik 5% ke Rp105,2 miliar dengan porsi 5,1%. Secara total, pendapatan naik 11,8% dari Rp1,85 triliun menjadi Rp2,07 triliun. Pola ini menandakan transisi sehat menuju sumber pendapatan yang margin-nya lebih tebal dan sifatnya recurring.Upgrade skill https://cutt.ly/ge3LaGFx

Kinerja laba mengikuti arah pertumbuhan ini. Laba kotor naik jadi Rp383,9 miliar, laba usaha Rp219,2 miliar, dan laba bersih Rp196,8 miliar. Artinya secara profitabilitas perusahaan masih menunjukkan performa positif. Namun sisi kas bercerita lain, karena operating cash flow justru negatif Rp296,7 miliar, berbalik dari positif Rp352,3 miliar tahun sebelumnya. Kas juga turun tajam dari Rp1,42 triliun akhir 2024 menjadi Rp656,6 miliar Juni 2025. Penyebabnya adalah piutang dan persediaan yang membengkak, sementara utang usaha dan pajak berkurang, sehingga kas tersedot ke modal kerja.

Walau begitu, posisi utang masih sangat aman. Total liabilitas turun dari Rp951 miliar ke Rp787 miliar, utang jangka pendek Rp39,6 miliar sudah lunas, dan rasio gearing negatif dengan surplus kas Rp588 miliar atas pinjaman berbunga. Artinya solvabilitas bukan masalah, tetapi efisiensi kas yang perlu diperbaiki. Perusahaan masih punya ruang lebar untuk perbaikan tanpa ancaman tekanan utang.

Dari sisi struktur manajemen, trio pendiri masih menjadi penggerak utama. Jupri Wijaya sebagai Presiden Komisaris punya latar belakang teknik sipil dan pengalaman panjang di IT. Eddy Anthony sebagai Presiden Direktur adalah figur multidisiplin dengan gelar hukum, teknik elektro, manajemen, hingga doktor ekonomi. Joko Gunawan sebagai Wakil Presiden Direktur punya basis teknis kuat dari pengalaman sebagai profesional di Multipolar. Ketiganya menjaga arah strategi perusahaan dengan kombinasi unik keahlian teknis, bisnis, hukum, dan manajemen.Upgrade skill https://cutt.ly/Ve3nZHZf

Dengan motor pendapatan yang bergeser ke software dan maintenance, pelanggan besar yang solid, serta kepemimpinan manajemen yang berpengalaman, MSTI punya prospek jangka panjang yang menarik. MESOP sudah memberi insentif nyata bagi karyawan, dan valuasi saham di pasar menunjukkan investor masih memberi premium meski ada catatan besar di arus kas. Jadi arah ke depan akan sangat ditentukan oleh kemampuan perusahaan mengonversi laba di atas kertas menjadi kas riil, agar valuasi premium di harga Rp1.625 tetap beralasan dan bahkan bisa naik lebih tinggi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7