$LPIN LK Q2 2025: Cashflow Minus Karena Apa?

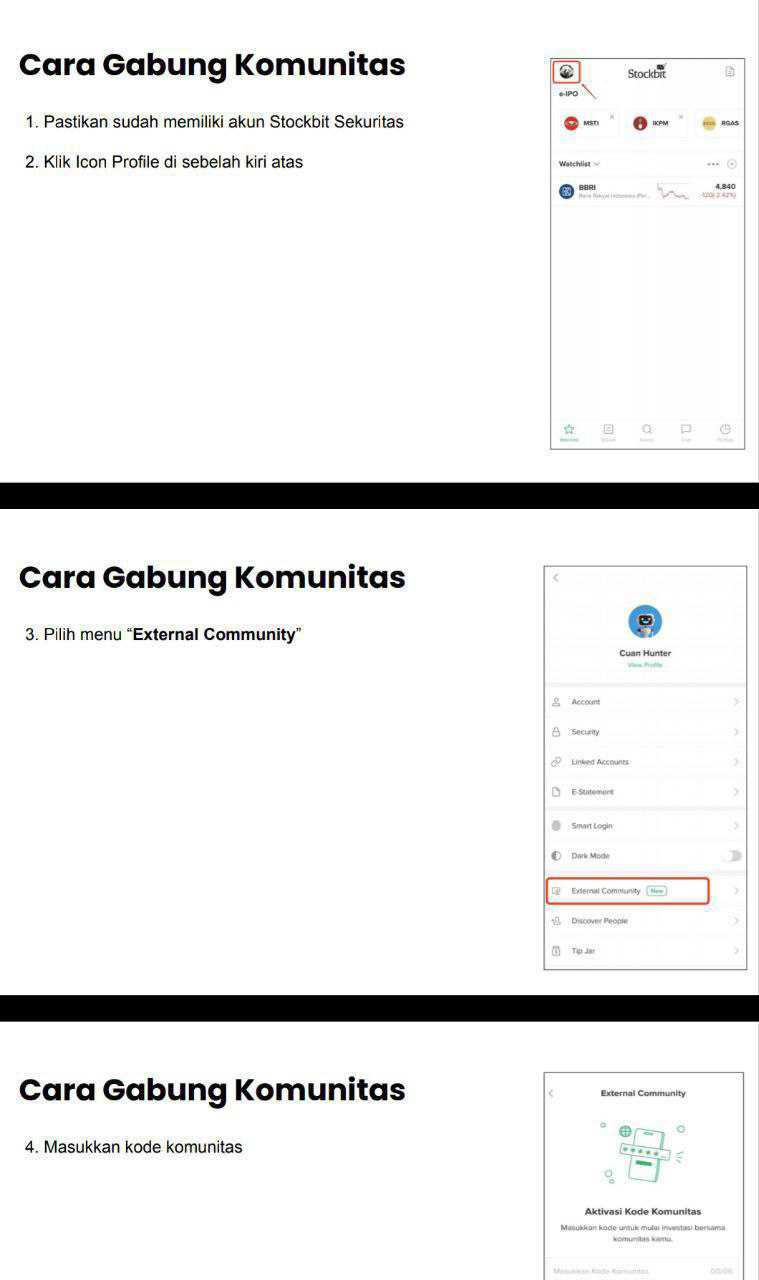

Pertanyaan salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

LPIN punya beberapa perjanjian penting yang menentukan jalannya bisnis. Sejak lama mereka memegang lisensi dari Federal Mogul Pty Ltd, Amerika Serikat, untuk memproduksi dan menjual busi merek Champion. Lisensi ini bukan gratis, ada royalti 3% dari penjualan busi yang harus dibayarkan. Di semester I 2025 saja, total royalti ini mencapai Rp2,7 miliar, naik dari Rp2,1 miliar tahun lalu, dan dibukukan sebagai biaya penjualan. Selain itu, ada komitmen jangka panjang untuk membeli komponen utama, khususnya insulator busi Champion, dari Federal Mogul. Angka pembeliannya melonjak tajam, dari Rp17,1 miliar per Juni 2024 jadi Rp38,7 miliar per Juni 2025. Jadi di balik lonjakan cash paid to suppliers, ada kewajiban kontraktual yang memang mendorong belanja bahan baku impor lebih besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Selain dengan Federal Mogul, ada juga kontrak sewa kantor dengan PT Kinglab Indonesia untuk 24 bulan hingga 2027 senilai Rp99 juta selama semester I 2025, masuk pos biaya umum dan administrasi. Rumah untuk operasional juga disewa dari pihak ketiga senilai Rp88,9 juta, dicatat sebagai beban penjualan. Ada pula MoU dengan PT Kyosha Indonesia untuk dukungan akuntansi dan umum sejak 2015, yang memberi tambahan pendapatan manajemen Rp95 juta semester I 2025. Jadi meskipun pengeluaran melonjak, ada juga tambahan pemasukan kecil dari jasa ke pihak afiliasi.

Kalau kita tarik lagi ke pembayaran ke pemasok, angka Rp69,0 miliar di semester I 2025 melonjak 64% dibanding Rp42,0 miliar tahun sebelumnya. Padahal penjualan hanya tumbuh 24% dan COGS naik 23%. Artinya laju kas keluar jauh lebih kencang daripada laju kas masuk. Apalagi sebagian besar pembayaran itu terkonsentrasi ke satu vendor utama, Federal Mogul Yura Qingdao Ignition Co. Ltd, yang menyumbang 81% dari total pembelian semester I 2025 atau Rp38,7 miliar. Tahun lalu kontribusinya 71% atau Rp17,1 miliar. Ketergantungan sebesar ini bikin posisi tawar perusahaan tipis, karena kalau harga atau kurs berubah, otomatis kas mereka ikut tertekan. Sisanya hanya Rp1,8 miliar ke pemasok domestik dan Rp12,5 miliar ke pemasok luar negeri lainnya, terlihat dari catatan utang usaha per Juni 2025. Upgrade skill https://cutt.ly/ge3LaGFx

Di sisi pelanggan, perusahaan juga cukup terkonsentrasi. Tiga pelanggan besar menyumbang 42% penjualan. PT Mega Anugrah Mandiri memberikan kontribusi terbesar 18% atau Rp16,8 miliar, naik dari 16% tahun lalu. PT Cahaya Sejahtera Abadi naik ke 13% atau Rp12,0 miliar dari 10% tahun lalu. PT Astra Otoparts Tbk $AUTO berkontribusi 11% atau Rp10,2 miliar. Semua penjualan masih murni dari produk busi, tidak ada diversifikasi segmen lain. Jadi kalau salah satu pelanggan besar ini mengurangi pembelian, dampaknya bisa langsung terasa.

Dari sisi kinerja, sebenarnya ada pertumbuhan yang sehat di revenue dan profit. Penjualan naik dari Rp73,6 miliar ke Rp91,3 miliar. Laba kotor dari Rp20,5 miliar ke Rp25,9 miliar. Laba operasi dari Rp10,4 miliar ke Rp14,4 miliar. Bahkan laba bersih yang bisa diatribusikan ke pemilik entitas induk naik tipis dari Rp17,3 miliar ke Rp17,9 miliar. Jadi laporan laba rugi kelihatan solid. Tapi di balik itu, total aset justru sedikit turun dari Rp372,2 miliar ke Rp371,8 miliar, sementara liabilitas naik tipis dari Rp30,7 miliar ke Rp31,5 miliar. Kas yang paling parah, turun drastis dari Rp68,3 miliar di awal tahun jadi Rp43,0 miliar per Juni 2025.

Kenapa bisa begitu? Karena kas masuk dari pelanggan sebesar Rp77,9 miliar tidak cukup menutup kas keluar untuk pemasok Rp69,0 miliar, karyawan Rp11,7 miliar, dan pajak Rp3,2 miliar. Total outflow operasi Rp83,9 miliar, lebih besar dari inflow. Akibatnya arus kas operasi minus Rp5,9 miliar. Jadi walaupun penjualan dan laba naik, manajemen kas mereka malah tertekan karena timing penerimaan dan pembayaran tidak sinkron. Ini tercermin juga dari inventory yang naik ke Rp48,1 miliar, tanda ada stok menumpuk yang belum terjual, sehingga uang nyangkut di gudang. Upgrade skill https://cutt.ly/ge3LaGFx

Ketika dikaitkan ke utang usaha, angka Rp14,3 miliar per Juni 2025 tidak menunjukkan pelunasan besar, malah sedikit naik dari Rp13,1 miliar. Jadi jelas pembayaran yang melonjak bukan karena mengurangi utang lama, tapi karena memang ada pembelian baru yang besar, terutama ke vendor utama luar negeri. Posisi ini diperburuk oleh kurs USD yang naik dari Rp16.162 ke Rp16.233, ditambah rugi selisih kurs Rp287 juta. Karena perusahaan tidak melakukan lindung nilai, dampak kurs langsung terasa di kas keluar.

Kalau ditarik ke arus kas total, perusahaan mengalami penurunan kas Rp25,0 miliar dalam setengah tahun. Ini kombinasi dari operasi yang minus dan kewajiban pembayaran ke supplier yang terlalu besar. Di satu sisi, kontribusi laba dari entitas asosiasi Rp6,4 miliar lumayan menambah angka di laba rugi, tapi secara kas tidak terlalu membantu. Semua laba inti tetap bersumber dari pabrik busi yang menyumbang 100% revenue. Jadi mesin utamanya masih sama, hanya saja masalah ada di pengelolaan kas dan ketergantungan ke supplier tunggal.Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas disusun dengan metode langsung, sehingga kita bisa jelas melihat pos penerimaan dan pembayaran. Jadi kalau laporan laba rugi terlihat untung, laporan arus kas mengungkap kenyataan bahwa bisnis ini sedang menguras kas untuk menjaga suplai bahan baku dan produksi.

Intinya, masalah besar PT Multi Prima Sejahtera Tbk bukan di profitabilitas, tapi di likuiditas. Cash paid to suppliers yang melonjak jauh lebih besar dari pertumbuhan penjualan membuat arus kas operasi berbalik negatif. Ketergantungan ke satu vendor luar negeri membuat risiko kurs makin nyata. Sementara itu, pelanggan besar hanya tiga, sehingga konsentrasi tinggi baik di sisi suplai maupun penjualan. Laba memang naik, tapi kas justru terkikis. Kalau situasi ini berlanjut tanpa strategi perbaikan, perusahaan bisa menghadapi kesulitan membayar kewajiban jangka pendek meskipun di atas kertas masih terlihat untung. Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$MLPL

1/8