$LPIN LK Q2 2025: Lippo Rules

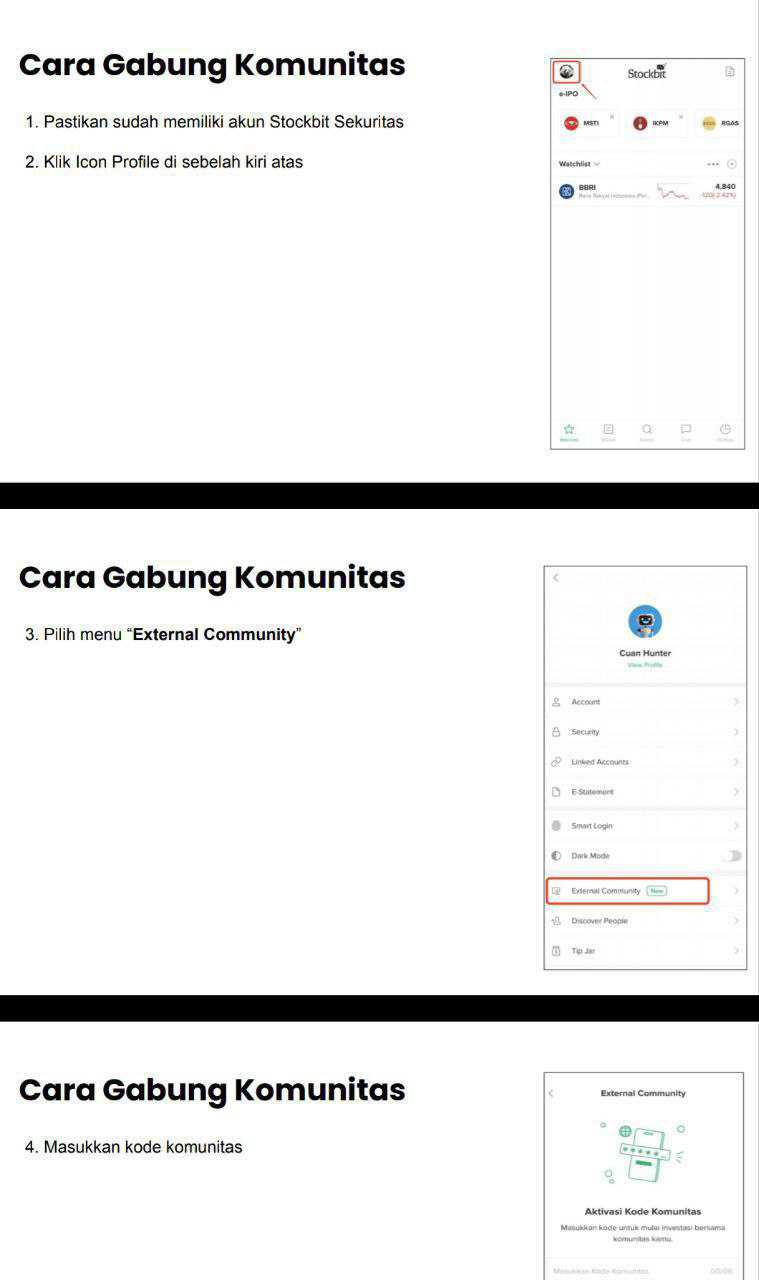

Request salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Multi Prima Sejahtera Tbk yang dulu bernama PT Lippo Enterprises Tbk adalah perusahaan lama dengan sejarah panjang sejak didirikan pada 7 Januari 1982. Operasi komersial dimulai pada 1987 dan sejak itu perusahaan ini tidak hanya bertahan, tapi juga mengalami berbagai fase penyesuaian termasuk beberapa kali stocksplit yang membuat jumlah saham beredar bertambah besar. Awalnya saham yang tercatat hanya 1,25 juta lembar pada tahun 1990 dengan nilai nominal Rp 1.000, lalu berkembang melalui rights issue, stocksplit hingga terakhir pada 2019 dengan rasio 1:4 yang membuat jumlah saham beredar menjadi 425 juta lembar. Mayoritas saham kini dipegang PT Multipolar Tbk sebesar 81,71% dan sisanya publik 18,29%. Ujungnya, pengendali utama tetap keluarga Riady melalui PT Inti Anugrah Pratama. Dengan struktur seperti ini, wajar bila perusahaan terlihat sebagai bagian kecil dari konglomerasi besar ketimbang berdiri independen penuh.Upgrade skill https://cutt.ly/Ve3nZHZf

Secara bisnis, lingkup usaha yang tercatat memang luas, mulai dari produksi sparepart kendaraan roda empat, perdagangan mesin skala besar, pertanian hias dan pembibitan tanaman, hingga aktivitas holding company. Tetapi faktanya hanya satu yang benar-benar jadi motor penggerak, yakni produksi busi. Segmen pabrik busi menjadi tulang punggung penjualan, sementara segmen lain praktis tidak memberi kontribusi signifikan. Perusahaan ini juga punya pelanggan besar yang cukup terkonsentrasi. PT Mega Anugrah Mandiri menyumbang 18% dari penjualan, PT Cahaya Sejahtera Abadi 13%, dan PT Astra Otoparts Tbk 11%. Jadi sekitar 42% penjualan ditopang oleh tiga perusahaan saja. Di sisi pembelian bahan baku, ketergantungan lebih besar lagi karena 81% berasal dari satu vendor yaitu Federal Mogul Yura Qingdao Ignition Co Ltd. Situasi ini tentu berisiko bila pasokan terganggu atau harga dinaikkan sepihak.

Dari sisi laporan keuangan, perusahaan ini terlihat cukup rapi. Aset konsolidasian per 30 Juni 2025 sebesar Rp 371,8 miliar dengan ekuitas Rp 340,3 miliar. Liabilitas hanya Rp 31,4 miliar atau sekitar 8,5% dari total aset, menunjukkan posisi utang yang sangat aman. Utang jangka pendek Rp 23,1 miliar sementara utang jangka panjang yang sebagian besar berasal dari kewajiban imbalan kerja Rp 8,3 miliar. Bandingkan dengan ekuitas, jelas posisi keuangan lebih konservatif. Aset non lancar juga besar, didominasi investasi pada entitas asosiasi Rp 211,1 miliar. Artinya, sebagian besar nilai perusahaan terletak pada kepemilikan di entitas lain, bukan semata pabrik dan operasional sendiri.Upgrade skill https://cutt.ly/ge3LaGFx

Untuk kinerja laba, semester pertama 2025 masih cetak profit Rp 17,9 miliar naik tipis dari Rp 17,3 miliar di periode sama 2024. Gross profit naik menjadi Rp 25,9 miliar dari Rp 20,5 miliar, laba operasi melompat dari Rp 10,3 miliar menjadi Rp 14,4 miliar. Margin usaha pun membaik dari 14,1% menjadi 15,8%. Laba per saham dasar naik dari Rp 41 ke Rp 42. Jadi dari sisi laba akuntansi, perusahaan ini memang terlihat sehat. Namun perlu dicatat bahwa kontribusi laba dari entitas asosiasi mencapai Rp 6,4 miliar dari Rp 20,8 miliar laba sebelum pajak, artinya hampir sepertiga keuntungan berasal dari luar operasi inti. Jika kinerja entitas asosiasi goyah, laba perusahaan ini juga akan langsung terpengaruh.

Yang paling mengkhawatirkan justru di sisi kas. Walau laba tercatat positif, arus kas operasi semester pertama 2025 malah negatif Rp 5,9 miliar, padahal tahun lalu positif Rp 11,1 miliar. Ini terjadi karena piutang melonjak dari Rp 37,6 miliar akhir 2024 menjadi Rp 51,1 miliar pada Juni 2025, naik Rp 13,5 miliar. Persediaan juga naik dari Rp 43,2 miliar ke Rp 48 miliar. Jadi banyak penjualan yang belum jadi uang tunai dan barang menumpuk di gudang. Kenaikan utang dagang dari Rp 13 miliar ke Rp 14,2 miliar tidak cukup mengimbangi. Free cash flow ikut negatif sekitar Rp 6 miliar setelah menghitung belanja modal Rp 109 juta. Posisi kas pun turun tajam dari Rp 68,3 miliar di akhir 2024 ke Rp 43 miliar di pertengahan 2025. Ini juga dipengaruhi pembayaran dividen Rp 19 miliar. Jadi meski balance sheet aman, likuiditas mengalami tekanan.Upgrade skill https://cutt.ly/Ve3nZHZf

Risiko lain yang juga penting adalah eksposur kurs. Perusahaan tidak melakukan lindung nilai, hanya mengandalkan keyakinan bahwa aset valas cukup untuk bayar utang valas. Namun kenyataannya posisi liabilitas bersih dalam mata uang asing mencapai USD 450 ribu atau sekitar Rp 7,3 miliar. Jumlah ini memang relatif kecil dibanding aset, tetapi tetap bisa menggerus laba jika rupiah melemah. Terbukti rugi selisih kurs meningkat dari Rp 102 juta di H1 2024 menjadi Rp 287 juta di H1 2025. Walau manajemen menyebut masih terkendali, tetap saja ada risiko.

Perusahaan juga masih punya perjanjian penting. Salah satunya adalah lisensi dengan Federal Mogul Pty Ltd untuk memproduksi dan menjual busi Champion, dengan kewajiban membayar royalti 3% dari penjualan busi. Kontrak seperti ini penting karena membantu perusahaan menempel pada brand global yang sudah dikenal. Selain itu ada kontrak sewa kantor di Karawaci yang diperpanjang sampai Januari 2027 dan kontrak sewa rumah sampai Desember 2025. Nilainya memang kecil dibanding aset, tetapi menunjukkan ada komitmen jangka menengah dalam operasional.

Kalau ditanya apakah perusahaan ini masih layak bertahan, jawabannya iya. Dengan ekuitas Rp 340,3 miliar dan utang cuma Rp 31,4 miliar, balance sheet sangat kuat. Current assets Rp 148,5 miliar jauh lebih besar dari current liabilities Rp 23,1 miliar, artinya modal kerja masih sangat positif. Walaupun kas operasi negatif, secara jangka pendek perusahaan masih punya cukup cadangan kas untuk menjalankan operasional. Selain itu, laba masih naik dari Rp 17,3 miliar ke Rp 17,9 miliar, menunjukkan profitabilitas tetap terjaga. Namun harus diakui ada red flag yang tidak bisa diabaikan, yakni arus kas operasi negatif, ketergantungan besar pada vendor tunggal 81% pembelian, dan laba yang cukup bergantung pada entitas asosiasi.Upgrade skill https://cutt.ly/ge3LaGFx

Keistimewaan LPIN ada pada statusnya sebagai perusahaan kecil dengan backing konglomerasi besar keluarga Riady. Perusahaan ini sudah lama berdiri, punya lisensi brand global Champion, dan masih konsisten mencetak laba. Tetapi investor yang melihat lebih dalam tentu akan menyoroti mismatch laba dan kas serta risiko ketergantungan. Jadi bisa dibilang perusahaan ini aman dari sisi neraca, tetapi belum tentu menarik dari sisi arus kas. Bagi yang mencari emiten kecil dengan fundamental konservatif, LPIN mungkin masih dipertimbangkan. Namun bagi yang lebih menekankan pada cashflow dan diversifikasi risiko, LPIN jelas perlu dikaji lebih dalam sebelum memutuskan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$MLPL $KBLV

1/8