$TBIG LK Q2 2025: Boy Thohir + Edwin + Winato

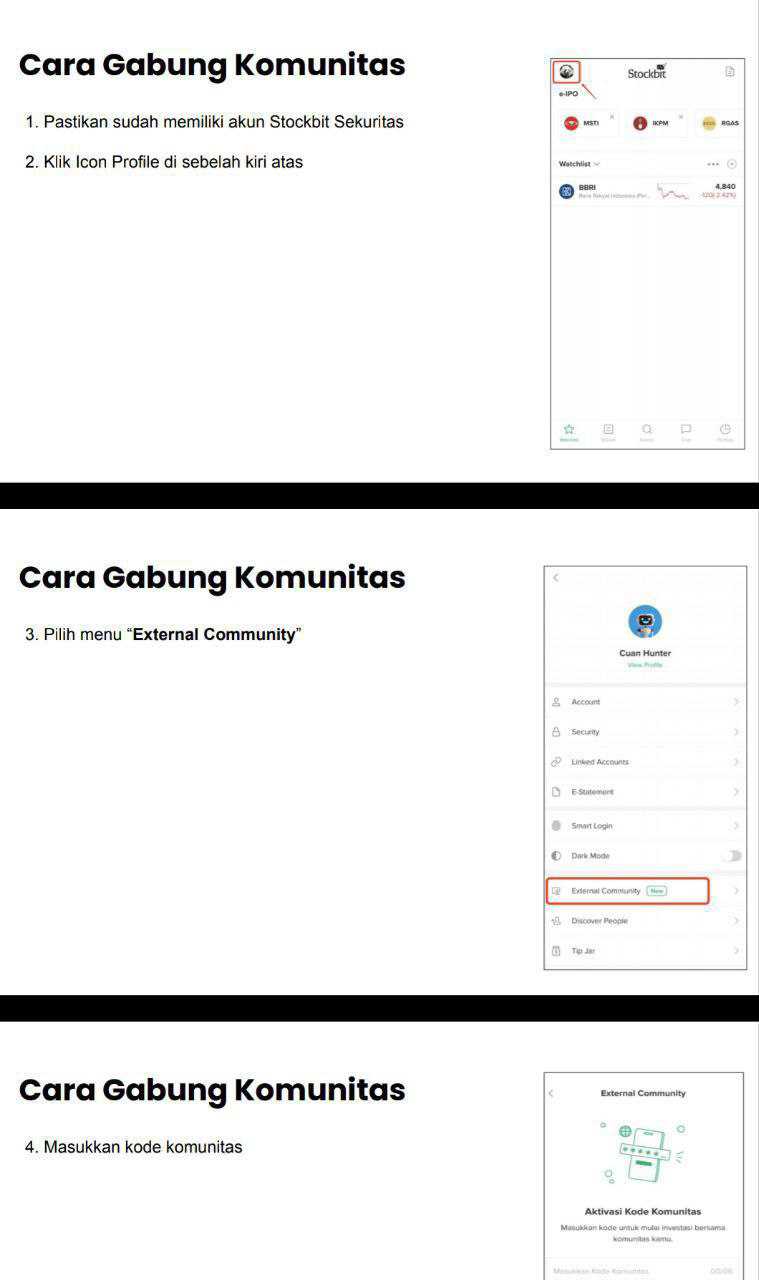

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Tower Bersama Infrastructure Tbk atau TBIG adalah salah satu perusahaan infrastruktur telekomunikasi terbesar di Indonesia yang berdiri sejak 2004 dengan bisnis utama menyewakan menara dan fiber optic kepada operator besar. Perusahaan ini berkantor pusat di Jakarta Selatan dan menjalankan operasinya lewat anak usaha, sementara entitas induknya adalah Bersama Digital Infrastructure Asia Pte Ltd. Di balik nama besar TBIG ada figur Winato Kartono dan Edwin Soeryadjaya sebagai ultimate beneficial owner, sehingga dari sisi sponsor bisnisnya tergolong kuat. Saham publik hanya memegang porsi kecil sekitar 9% sementara pengendali mayoritas menguasai lebih dari 80%. Struktur kepemilikan yang solid ini memberi gambaran bahwa TBIG tidak mudah digoyang, apalagi bisnisnya beroperasi di sektor yang vital bagi perkembangan digital Indonesia. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi kinerja keuangan semester I 2025, TBIG membukukan revenue Rp3,45 triliun naik tipis dari Rp3,41 triliun di semester I 2024. Walaupun kenaikan pendapatan tidak terlalu besar, laba bersih yang bisa diatribusikan naik cukup signifikan dari Rp760 miliar menjadi Rp853 miliar. Laba komprehensif melonjak lebih tinggi lagi dari Rp300 miliar ke Rp637 miliar. Gross profit bertahan di level Rp2,49 triliun dengan operating profit Rp2,19 triliun, sehingga margin tetap terjaga meskipun beban keuangan yang besar dari utang masih menjadi faktor penting. Laba per saham dasar juga naik dari Rp32,29 ke Rp36,87 yang artinya investor pemegang saham mendapat nilai tambah. Angka ini sekaligus menunjukkan bahwa pertumbuhan laba masih berjalan meski revenue stagnan, yang banyak ditopang oleh efisiensi dan kendali beban.

Yang lebih menarik dari TBIG adalah kekuatan arus kas operasi. Pada enam bulan pertama 2025, operating cash flow mencapai Rp2,59 triliun hampir 3 kali lipat dari laba bersih. Hal ini menandakan laba yang dicatat bukan sekadar angka di atas kertas tetapi benar-benar didukung kas masuk dari pelanggan. Arus kas besar ini memungkinkan TBIG untuk membiayai belanja modal, membayar utang, sekaligus menyiapkan dividen. Pada akhir Juni 2025, tercatat ada dividen payable Rp583 miliar, sebuah indikasi bahwa pemegang saham tetap mendapatkan imbal hasil dari kinerja perusahaan. Dibandingkan semester I 2024, arus kas operasi memang sedikit turun dari Rp2,63 triliun, tetapi penurunan tipis ini masih dalam level sehat. Yang menarik, piutang usaha pihak ketiga turun drastis dari Rp1,9 triliun ke Rp820 miliar, menunjukkan proses penagihan kas semakin efisien dan likuiditas makin terjaga.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau melihat profil pelanggan, tidak ada yang bisa meragukan karena hampir semua revenue berasal dari operator besar yang stabil. Telkomsel menyumbang Rp1,15 triliun atau 33% dari total revenue, Indosat Rp868 miliar atau 25%, Smartfren Rp454 miliar atau 13%, dan XL Axiata Rp318 miliar atau 9%. Jadi hampir 80% pendapatan datang dari empat pemain utama industri telekomunikasi. Kontrak dengan mereka berupa Master Lease Agreement dengan tenor 10 tahun yang bisa diperpanjang, jadi dari sisi kepastian pendapatan perusahaan berada di posisi yang aman. Konsep bisnis seperti ini membuat TBIG punya aliran kas rutin yang sulit diganggu kecuali ada gangguan besar di industri operator. Dari sisi vendor, memang ada transaksi dengan pihak berelasi seperti PT Ciptajaya Sejahtera Abadi yang menyumbang 7% biaya, tetapi ini masih dalam level wajar untuk industri.

Aset TBIG pada Juni 2025 tercatat Rp35,85 triliun sedikit turun dari Rp36 triliun di akhir 2024. Komposisinya didominasi menara telekomunikasi senilai Rp31,5 triliun dan jaringan fiber optic Rp3,58 triliun, diikuti aset tetap dalam pembangunan Rp858 miliar serta hak guna Rp3,11 triliun. Dari sisi liabilitas, total kewajiban mencapai Rp34,28 triliun dengan porsi terbesar obligasi Rp20 triliun dan pinjaman bank Rp9,93 triliun. Sekilas terlihat berat, apalagi current liabilities jauh lebih besar daripada current assets sehingga modal kerja negatif. Current assets hanya Rp3,27 triliun sedangkan current liabilities Rp19,67 triliun. Dalam perusahaan dagang kondisi seperti ini bisa berbahaya, tetapi bagi TBIG yang model bisnisnya berbasis kontrak jangka panjang dan arus kas stabil, posisi seperti ini masih bisa dikelola melalui refinancing dan cashflow rutin. Terbukti TBIG konsisten menjaga covenant rasio net senior debt terhadap EBITDA di bawah 5 kali dan sampai Juni 2025 semuanya masih patuh. Bahkan obligasi yang diterbitkan TBIG diberi peringkat AA+ oleh Fitch Indonesia, tanda kepercayaan tinggi dari pasar atas kemampuan bayar.Upgrade skill https://cutt.ly/Ve3nZHZf

Utang yang besar memang menjadi ciri khas bisnis padat modal seperti infrastruktur menara. Semester I 2025 TBIG menarik pinjaman jangka panjang Rp28,55 triliun dan menerbitkan obligasi Rp5,47 triliun, lalu membayar kembali pinjaman dan obligasi Rp35,85 triliun. Jadi ini bukan tambahan beban tetapi lebih banyak siklus refinancing. Hal ini normal di sektor menara yang membutuhkan pendanaan besar untuk pembangunan aset jangka panjang. Yang penting arus kas operasi jauh lebih besar daripada beban bunga dan pembayaran cicilan tahunan sehingga perusahaan tetap bisa bernafas lega. Beban keuangan semester I 2025 tercatat Rp924 miliar, angka besar tetapi masih tertutup oleh operating profit Rp2,19 triliun. Bahkan operating cash flow yang Rp2,59 triliun bisa dengan mudah mengimbangi kebutuhan pembayaran bunga dan cicilan.

Meski demikian TBIG tidak bebas masalah. Ada beberapa sengketa pajak yang harus diperhatikan. Perusahaan induk sedang mengajukan banding atas tagihan kurang bayar Rp21,4 miliar untuk PPh Pasal 26 tahun 2021. Anak usaha BTE juga mengajukan banding atas pajak Rp8,3 miliar tahun 2017, sementara TBE menghadapi sengketa pajak lebih besar Rp118,9 miliar tahun 2017 dan Rp59,7 miliar tahun 2018 terkait PPh badan, PPh pasal 21, 23, serta PPN. Selain itu ada juga 3 gugatan lahan terkait kepemilikan lokasi menara. Manajemen yakin akan menang dalam proses hukum ini, tetapi tetap saja risiko tersebut perlu dimonitor. Angka pajak ini memang tidak besar dibanding aset Rp35 triliun atau laba Rp853 miliar, tetapi kalau akumulasi bisa mengganggu keuangan jangka pendek.Upgrade skill https://cutt.ly/ge3LaGFx

Jika dibandingkan dengan 2024, performa 2025 terlihat lebih sehat. Laba bersih naik, laba komprehensif hampir dua kali lipat, piutang berkurang signifikan, dan dividen dibagikan. Arus kas operasi stabil dan tetap lebih besar dari laba. Dari sisi aset memang ada sedikit penurunan, tetapi hal itu wajar karena pembayaran kewajiban lebih besar dari penarikan pinjaman. Yang penting, meski revenue hanya naik tipis, profitabilitas justru meningkat. Hal ini menunjukkan adanya efisiensi dan pengendalian beban yang baik. Bagi investor, sinyal seperti ini jelas positif karena menandakan perusahaan mampu tumbuh laba tanpa harus menggenjot pendapatan terlalu tinggi.

TBIG pada akhirnya terlihat sebagai perusahaan yang punya bisnis model sederhana tapi kokoh. Infrastruktur telekomunikasi seperti menara dan fiber optic adalah tulang punggung era digital, dan operator besar di Indonesia hampir pasti tetap butuh sewa kapasitas dari TBIG. Kontrak panjang membuat pendapatan stabil, laba konsisten, arus kas jauh lebih besar daripada laba, dan dukungan sponsor kuat memastikan kelangsungan bisnis. Risiko memang ada di pajak dan posisi modal kerja negatif, tetapi sejauh ini semua bisa diatasi. Dengan rating obligasi AA+, dukungan kas yang melimpah, serta kepemimpinan dari grup besar, TBIG tetap menjadi pilihan menarik bagi investor yang mencari stabilitas jangka panjang di sektor telekomunikasi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$TLKM $ISAT

1/7