$WIKA LK Q2 2025: Bukannya Sibuk Cetak Laba, Induk dan Anak Malah Sama - sama Koleksi Banyak Kasus dan Sengketa

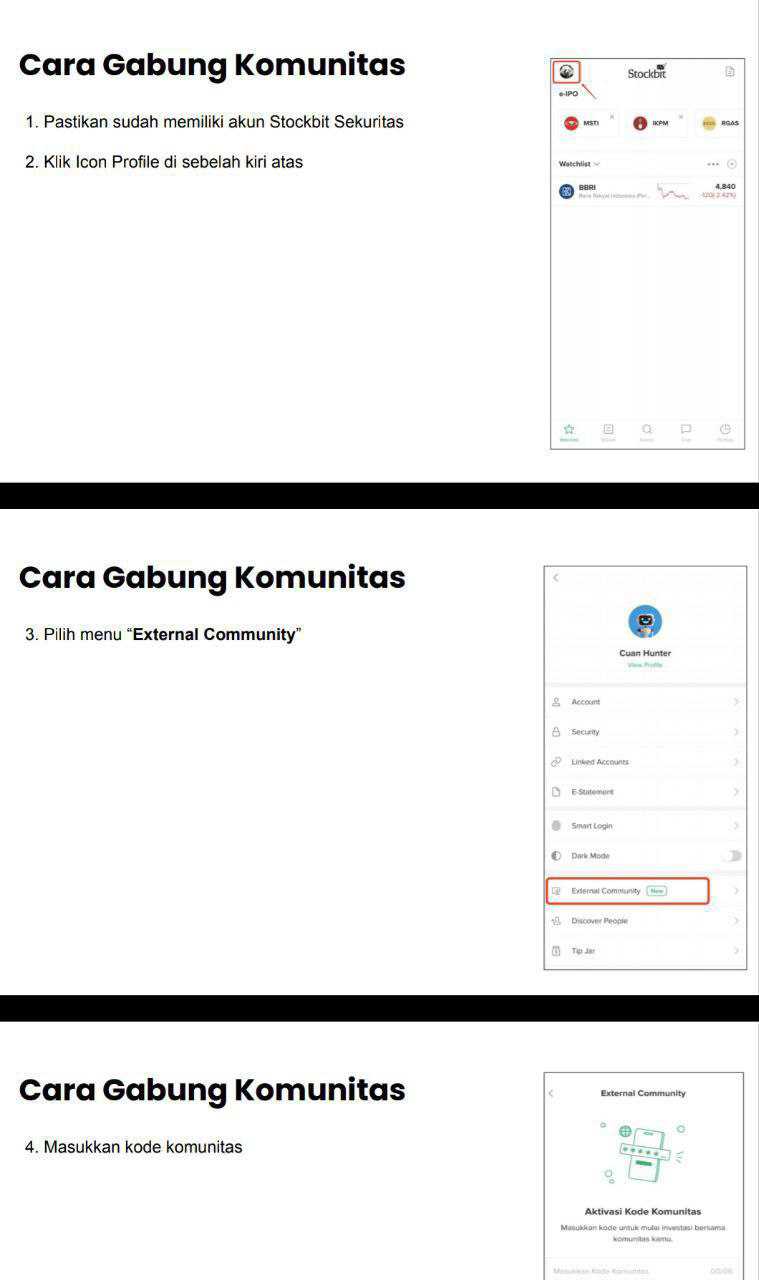

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

WIKA Beton atau WTON lahir sebagai anak usaha dari PT Wijaya Karya pada 11 Maret 1997 dengan kepemilikan induk sebesar 60%. Sebelum dipisahkan, bisnis beton ini sebenarnya sudah jadi bagian dari WIKA sejak 1974. Perannya jelas vital karena produk beton dan pracetak merupakan bahan utama dalam banyak proyek konstruksi WIKA. Namun dalam beberapa tahun terakhir, WTON justru ikut terseret dalam pusaran masalah hukum dan finansial yang kompleks, terutama terkait sengketa tanah yang belum selesai hingga kini. Upgrade skill https://cutt.ly/Ve3nZHZf

Sengketa ini berawal tahun 2017 ketika WTON melaporkan PT Agrawisesa Widyatama ke Bareskrim Polri atas dugaan penipuan atau penggelapan. Kasusnya berkisar pada lahan 50 hektar di Desa Karangmukti, Subang, Jawa Barat. Lahan tersebut rencananya akan dipakai untuk membangun pabrik beton, tapi sertifikat hak guna bangunan (SHGB 722) seluas 1.996.977 m2 justru diketahui sudah diserahkan atau dijaminkan ke pihak lain. Akibatnya, tanah itu tidak bisa digunakan sesuai perjanjian jual beli.

WTON mencoba jalur non litigasi dengan mengajukan pembatalan sebagian sertifikat melalui Kanwil BPN Jawa Barat. Hasilnya pada Juli 2020 keluar surat rekomendasi pembatalan sertifikat kepada BPN pusat. Namun sampai Februari 2021 prosesnya masih berjalan di kementerian terkait. Hingga pertengahan 2025, lahan ini tetap terikat masalah hukum. Manajemen memang selalu menegaskan bahwa posisi hukumnya kuat, tetapi faktanya hampir 8 tahun lebih tidak ada kepastian.

Lahan ini penting bukan hanya untuk ekspansi pabrik, tetapi juga untuk menjaga posisi keuangan perusahaan. Masalahnya, tanah dan bangunan masuk dalam daftar agunan pinjaman WTON. Jika status tanah tidak jelas, otomatis nilai agunan juga diragukan. Hal ini bisa berdampak langsung pada covenant kredit yang harus dipenuhi perusahaan. Jadi walaupun manajemen bilang masih aman, risiko di lapangan jauh lebih tinggi karena bank akan berhitung ulang soal jaminan. Upgrade skill https://cutt.ly/Ve3nZHZf

Selain itu, WTON juga punya dana yang penggunaannya dibatasi karena terikat fasilitas pembiayaan investasi syariah dari Bank CIMB Niaga. Situasi ini membuat ruang gerak kas perusahaan jadi kaku. Ditambah lagi, para kreditur mensyaratkan rasio keuangan ketat seperti current ratio minimal 100%, debt to equity ratio maksimal 300% dan debt security cover minimal 100%. CIMB Niaga bahkan menuntut DSCR minimal 1,2x, DER maksimal 4x, sedangkan Bank Syariah Indonesia meminta leverage maksimal 500% dan EBITDA minimal 200%. Semua batasan ini jelas berat jika aset perusahaan bermasalah.

Secara angka, per 31 Desember 2024 total aset WTON Rp7,23 triliun. Hanya enam bulan berselang, per 30 Juni 2025, asetnya turun jadi Rp6,78 triliun. Penurunan hampir Rp460 miliar dalam setengah tahun bukan jumlah kecil. Angka ini menunjukkan bahwa kondisi finansial WTON sedang melemah, sejalan dengan masalah hukum yang terus menggerogoti.

Kalau kita telisik lebih detail, piutang belum tertagih dari pelanggan anjlok dari Rp600,6 miliar di 2024 jadi Rp395,5 miliar di 2025. Uang muka pelanggan juga menurun drastis dari Rp214,1 miliar ke Rp70,4 miliar. Pinjaman jangka pendek dari pihak berelasi pun turun signifikan dari Rp350 miliar ke Rp214,4 miliar. Ini sinyal bahwa arus masuk dari proyek beton menurun, sementara akses dana dari entitas grup juga semakin terbatas.Upgrade skill https://cutt.ly/Ve3nZHZf

Pendapatan diterima di muka dari beton pracetak juga melemah, dari Rp158,6 miliar per Desember 2024 menjadi Rp112,8 miliar pada Juni 2025. Padahal pos ini menunjukkan permintaan masa depan dari pelanggan. Penurunan ini berarti pipeline proyek WTON makin tipis. Sementara itu, pinjaman jangka panjangnya juga terus berkurang, bukan karena lunas secara normal, tetapi lebih karena kemampuan untuk menambah fasilitas baru makin terbatas.

Dari sisi kepentingan non pengendali, nilainya sedikit menurun dari Rp1,53 triliun di 2024 menjadi Rp1,52 triliun di 2025. Meski turunnya kecil, ini menegaskan bahwa investor minoritas pun terkena imbas. WTON yang seharusnya bisa jadi pilar pendapatan WIKA justru ikut menyusut dalam hal aset, piutang, pendapatan, bahkan prospek masa depan.

Masalah WTON bukan kasus tunggal di grup WIKA. WIKA Realty misalnya, kehilangan kendali atas PT Hotel Indonesia Properti pada November 2024. Sahamnya terpaksa dialihkan, sehingga kepemilikan tersisa 49% dan dicatat sebagai investasi pada entitas asosiasi. Bukan hanya itu, WIKA Realty juga harus mencadangkan piutang Rp1,13 triliun kepada PT Wijaya Karunia Realtindo karena keputusan BANI. Investasi Rp3,8 miliar di entitas yang sama juga harus dicadangkan penuh.Upgrade skill https://cutt.ly/Ve3nZHZf

PT Wijaya Karunia Realtindo sendiri justru jadi sumber masalah karena keputusan arbitrase BANI yang menghapus haknya atas uang muka lahan. Akibatnya, WIKA Realty bukan hanya kehilangan uang muka, tetapi juga harus menanggung kerugian investasi. Hal ini menambah daftar panjang beban yang ditanggung grup.

Masalah besar lain muncul di PT Pilar Sinergi BUMN Indonesia. WIKA harus mencatat penurunan nilai akumulasi Rp4,32 triliun atas penyertaan modal di PSBI per Juni 2025. Angka ini setara dengan hampir 40% total kerugian komprehensif grup WIKA di periode yang sama. Investasi strategis yang mestinya menghasilkan justru berubah jadi lubang kerugian.

WIKA Gedung pun tidak lepas dari masalah. Meski sempat memenangkan gugatan wanprestasi atas proyek apartemen B Residence di Serpong lewat BANI, lawannya masih berusaha membatalkan putusan. Eksekusi sita dan pelelangan aset pun masih tarik ulur. Di sisi lain, WIKA Gedung juga melayangkan gugatan ke kontraktor lain di PN Jakarta Selatan, tapi statusnya masih berjalan. Proses hukum panjang seperti ini menahan arus kas masuk dan memperbesar biaya litigasi.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau ditambah dengan klaim proyek yang gagal, misalnya ke Angkasa Pura I pada 2024 atau Chevron Pacific Indonesia pada 2023, jelas terlihat bahwa masalah WIKA bukan cuma soal kerugian bisnis biasa. Hampir semua jalur pendapatan alternatif gagal masuk karena klaim tidak dikabulkan. Inilah kenapa WIKA mencatat rugi komprehensif Rp1,7 triliun di semester I 2025 dan defisit akumulasi Rp11,2 triliun.

Pada akhirnya, kasus WTON menjadi potret kecil dari kekacauan besar di grup WIKA. Sengketa tanah yang tak selesai sejak 2017 membuat aset macet, memengaruhi agunan, membatasi ruang pinjaman, dan menggerus pertumbuhan. Sementara anak usaha lain juga bermasalah, mulai dari kerugian investasi, klaim gagal, hingga litigasi panjang. Semua ini terakumulasi menjadi beban keuangan yang tidak lagi bisa ditutupi oleh kinerja operasional. Hasilnya, grup WIKA berada di ambang kelangsungan usaha dengan reputasi yang ikut tercoreng.Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$WEGE $WTON

1/10