$WIKA LK Q2 2025: Kereta Cepat Adalah Bom Waktu Seperti Nuklir Hiroshima dan Nagasaki

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Wijaya Karya (WIKA) saat ini benar-benar berada di tengah badai finansial dan salah satu episentrum masalahnya ada di proyek kereta cepat Jakarta Bandung. Proyek yang awalnya diharapkan jadi kebanggaan nasional ini ternyata berubah menjadi beban besar bagi WIKA. Sejak awal WIKA masuk lewat konsorsium KSO WIKA-CRIC-CRDC-CREC-CRSC di bawah PT Kereta Cepat Indonesia China (KCIC) dengan status sebagai pihak berelasi. Per 30 Juni 2025, nilai investasi WIKA di konsorsium tersebut masih tercatat Rp5,347 triliun, angka yang jelas besar dan signifikan di neraca. Tapi di balik angka itu ada bom waktu berupa klaim cost over run senilai Rp5,012 triliun yang sudah muncul sejak akhir 2024 dan hingga laporan keuangan disahkan 18 Juli 2025 masih belum terselesaikan. Manajemen memang menaruhnya di akun Pekerjaan Dalam Proses Konstruksi (CWIP) dan masih berupaya lewat negosiasi bahkan arbitrase, tapi risiko gagal diakui atau ditolak jelas sangat tinggi. Kalau klaim ini jatuh, WIKA bisa dipaksa menghapus nilai aset besar atau bahkan menanggung kewajiban langsung. Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi aset, proyek ini tercatat di investasi ventura bersama senilai Rp5,347 triliun dan klaim Rp5,012 triliun ditaruh di CWIP. Bayangkan, kalau klaim itu tidak diakui, maka CWIP yang seharusnya bisa jadi aset malah akan jadi lubang hitam di neraca. Beban kereta cepat ini makin jelas terlihat di laporan laba rugi. Hanya dalam 6 bulan pertama 2025, WIKA sudah mencatat rugi Rp140 miliar dari bagian laba rugi ventura bersama yang bersumber dari proyek kereta cepat. Dan jangan lupa, klaim over run Rp5 triliun ini ikut memperbesar cadangan kerugian penurunan nilai di CWIP yang per 30 Juni 2025 sudah mencapai Rp2,814 triliun. Artinya proyek ini sudah makan korban dua kali, pertama dari rugi langsung di laporan laba rugi, kedua dari penurunan nilai aset yang dicatat besar-besaran. Dari sisi arus kas, dampaknya tidak diuraikan secara spesifik untuk proyek kereta cepat, tetapi laporan arus kas menunjukkan ada net inflow Rp818 miliar dari seluruh investasi ventura bersama. Namun dengan adanya klaim jumbo dan rencana arbitrase, besar kemungkinan di masa depan justru ada outflow tambahan untuk biaya hukum atau penyelesaian klaim kalau hasilnya merugikan WIKA.

Kalau kita bandingkan dengan masalah lain, kereta cepat memang salah satu penyumbang terbesar tapi bukan satu-satunya. WIKA di semester I 2025 mencatat rugi komprehensif Rp1,708 triliun yang membuat defisit akumulasi membengkak menjadi Rp11,202 triliun. Jadi jelas masalah kereta cepat hanya sepotong puzzle dari krisis yang lebih luas. Di sisi piutang, WIKA juga tercekik karena cadangan kerugian piutang usaha sudah Rp629 miliar, piutang retensi Rp155 miliar, dan piutang lain-lain melonjak jadi Rp1,377 triliun. Lonjakan besar ini terutama karena gagal tagih ke PT Wijaya Karunia Realtindo (WKR) senilai Rp1,137 triliun setelah kalah dalam keputusan BANI. Selain itu, investasi lain juga bermasalah, seperti penyertaan di PT Pilar Sinergi BUMN Indonesia (PSBI) yang sudah harus dicadangkan impairment Rp4,322 triliun. Jadi pola yang terlihat bukan hanya soal satu proyek, tetapi sistemik. Hampir semua pos besar di neraca dan laba rugi WIKA tercemar oleh impairment dan klaim gagal. Upgrade skill https://cutt.ly/ge3LaGFx

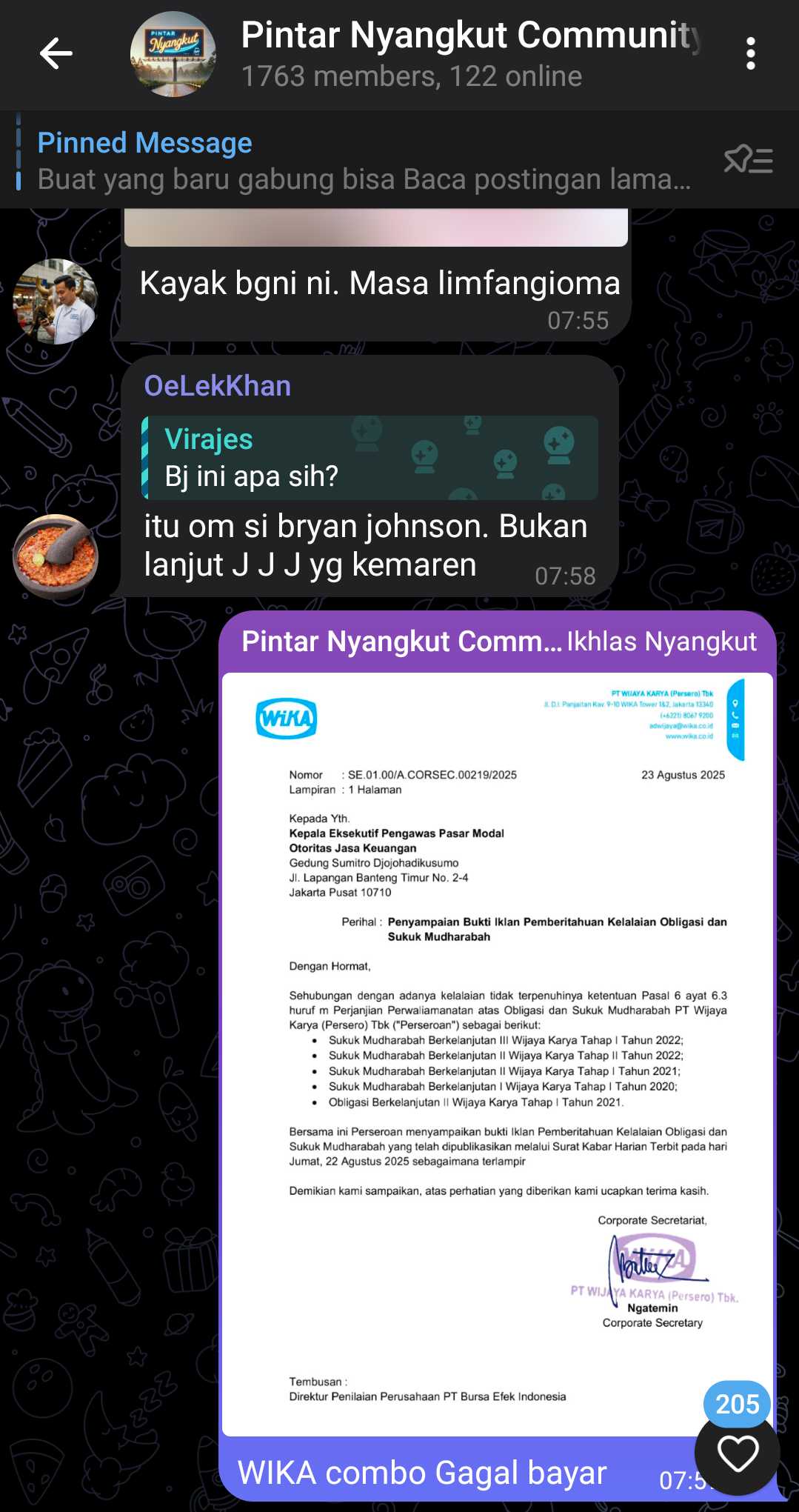

Masalah makin berat karena WIKA resmi default di sejumlah obligasi dan sukuk mudharabah, diumumkan oleh Bank Mega pada Agustus 2025 setelah sebelumnya sudah disuspend perdagangannya oleh BEI pada Desember 2023 karena telat bayar sukuk. Dengan kerugian besar dan impairment yang berulang-ulang, kemampuan WIKA memenuhi kewajiban finansial memang runtuh. Tidak berhenti di situ, WIKA juga kehilangan kontrol atas PT Hotel Indonesia Properti (HIPRO) sejak November 2024 sehingga kepemilikannya direklasifikasi jadi investasi asosiasi. Sementara itu, beberapa klaim lain terhadap mitra proyek seperti PT Angkasa Pura I dan PT Chevron Pacific Indonesia juga sudah resmi tidak dikabulkan dan harus dibebankan sebagai biaya. Dengan kata lain, pola masalah klaim ini konsisten, banyak proyek yang gagal recover cost dan akhirnya jadi beban di laporan keuangan.

Kalau ditarik benang merah, proyek kereta cepat dengan cost over run Rp5 triliun dan rugi ratusan miliar di laporan laba rugi memang menjadi wajah paling mencolok dari krisis WIKA. Tetapi bila dilihat secara menyeluruh, krisis ini jauh lebih dalam. Ada rugi komprehensif yang menumpuk, defisit besar yang menelan modal, impairment lintas kategori dari piutang hingga investasi, klaim proyek yang tidak kunjung selesai, default obligasi dan sukuk, sampai hilangnya kendali atas aset strategis. Semua ini menunjukkan bahwa fondasi keuangan WIKA rapuh dari berbagai sisi. Proyek kereta cepat hanya jadi spotlight karena skalanya besar dan sangat terlihat publik, tetapi kenyataannya masalah WIKA sudah merembet ke seluruh lini. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$MEGA $BBRI

1/10