$IHSG roadmap TSMC 2025-2026 dari gemini, asisten saya

Laporan Analisis Strategis: Trajektori TSMC untuk 2025-2026

Ringkasan Eksekutif

Taiwan Semiconductor Manufacturing Company (TSMC) memasuki periode 2025-2026 dengan posisi untuk memperkuat dominasinya yang tak tertandingi di industri semikonduktor global. Laporan ini menganalisis strategi ganda yang akan dijalankan oleh perusahaan: inovasi teknologi yang agresif melalui pengenalan node proses era angstrom, N2 dan A16, serta ekspansi manufaktur global yang monumental dan didorong oleh pertimbangan geopolitik, terutama di Amerika Serikat. Strategi ini didukung oleh komitmen finansial yang sangat besar dan didorong oleh permintaan yang tak terpuaskan dari sektor Kecerdasan Buatan (AI) dan Komputasi Kinerja Tinggi (HPC), yang telah menjadi pendorong pertumbuhan struktural bagi industri.

Pada inti peta jalan teknologi TSMC terletak transisi fundamental dari arsitektur transistor FinFET ke Gate-All-Around (GAA) dengan node N2, yang dijadwalkan untuk produksi massal pada paruh kedua tahun 2025. Ini akan segera diikuti oleh node A16 pada tahun 2026, yang akan memperkenalkan inovasi revolusioner lainnya: jaringan pengiriman daya di bagian belakang (backside power delivery) melalui teknologi Super Power Rail. Rangkaian inovasi yang terstruktur ini dirancang untuk memberikan peningkatan kinerja, daya, dan kepadatan yang signifikan, yang penting untuk memberdayakan generasi berikutnya dari akselerator AI, superkomputer, dan perangkat konsumen.

Secara paralel, TSMC melakukan diversifikasi jejak manufaktur globalnya dalam skala yang belum pernah terjadi sebelumnya. Proyek andalannya adalah mega-fab di Arizona, AS, dengan total investasi yang direncanakan mencapai US$165 miliar, yang bertujuan untuk memproduksi chip paling canggih di tanah Amerika untuk memenuhi permintaan pelanggan utama dan mengurangi risiko rantai pasokan. Ekspansi ini, meskipun didukung oleh pendanaan pemerintah AS, menghadapi tantangan operasional yang signifikan, termasuk biaya yang lebih tinggi dan kekurangan tenaga kerja terampil. Selain itu, pabrik-pabrik khusus di Jepang dan Jerman sedang dibangun untuk melayani pasar otomotif dan industri regional, yang menyoroti strategi ekspansi global yang terdiferensiasi.

Secara finansial, TSMC memproyeksikan pertumbuhan pendapatan yang kuat, dengan perkiraan peningkatan penjualan sebesar 30% pada tahun 2025, didorong oleh permintaan AI. Untuk mendanai peta jalannya yang ambisius, perusahaan mempertahankan tingkat belanja modal (CapEx) yang sangat tinggi, berkisar antara US38miliarhinggaUS42 miliar untuk tahun 2025. Meskipun menghadapi tekanan biaya dari investasi besar-besaran dan ekspansi luar negeri, TSMC tetap berkomitmen pada target margin kotor jangka panjang sebesar 53% atau lebih tinggi, sebuah bukti kekuatan harga dan keunggulan operasionalnya.

Dalam lanskap kompetitif, TSMC terus mempertahankan keunggulan substansial atas para pesaingnya, Intel Foundry dan Samsung Foundry. Sementara para pesaing berupaya mengejar ketertinggalan dengan peta jalan teknologi mereka sendiri, keunggulan TSMC tidak hanya terletak pada teknologi tetapi juga pada eksekusi manufaktur yang terbukti—terutama hasil produksi (yield) yang unggul—dan model bisnis pure-play foundry yang menumbuhkan kepercayaan pelanggan yang mendalam.

Laporan ini menyimpulkan bahwa meskipun menghadapi risiko geopolitik, tantangan eksekusi, dan persaingan yang semakin ketat, lintasan strategis TSMC untuk 2025-2026 sangat kuat. Kemampuan perusahaan untuk secara bersamaan mendorong batas-batas fisika semikonduktor sambil menavigasi kompleksitas ekspansi global akan menentukan keberhasilannya dalam periode transformatif ini, yang berpotensi memperluas kepemimpinannya atas industri untuk tahun-tahun mendatang.

Bagian 1: Fajar Era Angstrom: Peta Jalan Teknologi TSMC untuk 2025-2026

Pada periode 2025-2026, TSMC siap untuk memperkenalkan serangkaian teknologi proses terdepan yang akan mendefinisikan kembali batas-batas komputasi. Peta jalan perusahaan tidak hanya mewakili kemajuan inkremental tetapi juga pergeseran arsitektur fundamental yang dirancang untuk mengatasi tantangan fisika yang semakin meningkat dalam penskalaan semikonduktor. Inovasi-inovasi ini sangat penting untuk memenuhi tuntutan daya dan kinerja dari aplikasi AI dan HPC yang semakin dominan.

1.1 Node N2: Merintis Transistor Nanosheet untuk Pasar Umum

Node 2-nanometer (N2) TSMC menandai salah satu transisi teknologi paling signifikan dalam industri semikonduktor dalam lebih dari satu dekade. Ini adalah momen penting di mana perusahaan akan beralih dari arsitektur transistor FinFET yang telah terbukti andal ke arsitektur Gate-All-Around (GAA) yang lebih canggih, yang menggunakan transistor nanosheet. Pergeseran ini bukanlah sekadar penyempurnaan; ini adalah desain ulang fundamental transistor itu sendiri, yang diperlukan untuk melanjutkan lintasan historis Hukum Moore saat penskalaan mendekati batas atom. Transistor GAAFET menawarkan kontrol gerbang yang superior dari semua sisi

channel, secara signifikan mengurangi arus bocor dan meningkatkan efisiensi daya—sebuah faktor yang sangat penting bagi perangkat yang ditenagai baterai yang menuntut masa pakai lebih lama dan pusat data yang haus daya yang berjuang dengan konsumsi energi yang sangat besar.

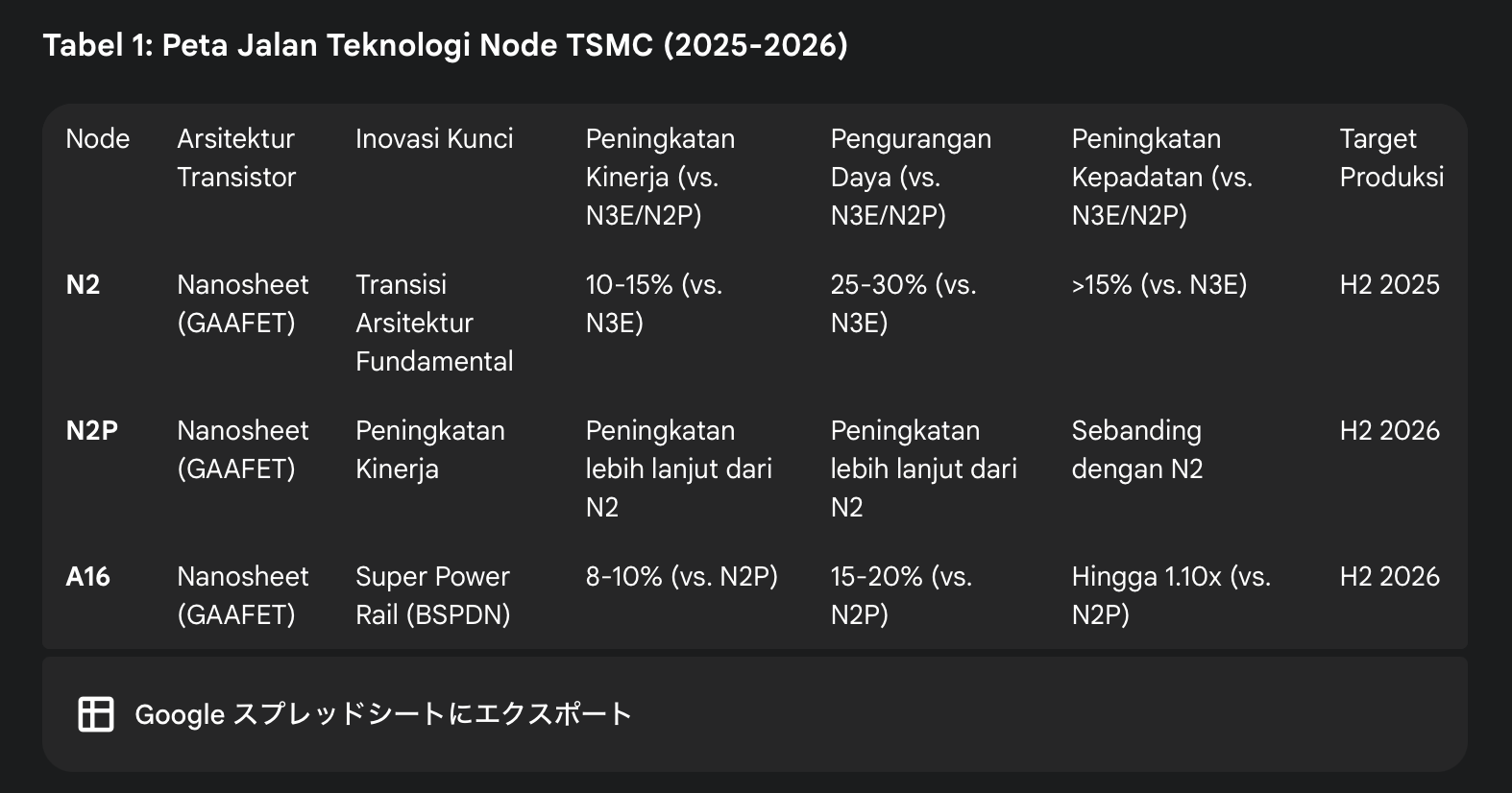

Secara kuantitatif, metrik Kinerja, Daya, dan Area (PPA) dari node N2 menunjukkan lompatan generasi yang jelas. Dibandingkan dengan node N3E sebelumnya, N2 diproyeksikan memberikan peningkatan kecepatan 10-15% pada tingkat daya yang sama, atau pengurangan daya 25-30% pada kecepatan yang sama. Selain itu, node ini akan memberikan peningkatan kepadatan chip lebih dari 15%, memungkinkan para perancang untuk mengemas lebih banyak fungsionalitas ke dalam area silikon yang sama. Peningkatan PPA yang nyata ini secara langsung diterjemahkan menjadi manfaat produk yang signifikan bagi pelanggan TSMC, seperti prosesor yang lebih cepat dan lebih efisien untuk iPhone generasi berikutnya dari Apple atau GPU yang lebih kuat dalam batas termal yang sama untuk Nvidia.

TSMC telah secara konsisten menyatakan bahwa pengembangan N2 berjalan sesuai jadwal, dengan produksi massal volume tinggi (HVM) ditargetkan untuk paruh kedua tahun 2025. Produksi awal akan ditingkatkan di fasilitas-fasilitas canggih di Hsinchu dan Kaohsiung, Taiwan. Mengantisipasi permintaan yang luar biasa, terutama dari sektor AI, TSMC dilaporkan menargetkan kapasitas produksi N2 yang ambisius, yang bertujuan untuk mencapai 200.000 wafer per bulan pada tahun 2028.

1.2 Node N2P dan N2X: Keunggulan Iteratif dan Optimalisasi Kinerja

Membangun di atas fondasi N2, TSMC akan melanjutkan strategi yang telah terbukti dalam menawarkan varian node yang disempurnakan untuk memenuhi kebutuhan pelanggan yang beragam. Node N2P ("Performance-enhanced"), yang dijadwalkan untuk produksi massal pada paruh kedua tahun 2026, dirancang untuk memberikan peningkatan kinerja dan efisiensi daya lebih lanjut di atas N2 dasar. Varian ini kemungkinan akan menarik bagi pelanggan yang ingin memaksimalkan kinerja tanpa memerlukan desain ulang penuh.

Untuk segmen pasar dengan kinerja tertinggi, TSMC juga mengembangkan N2X ("eXtreme-performance"). Teknologi ini akan menggabungkan sel standar berkinerja sangat tinggi dengan perangkat berkecepatan tinggi yang dapat dimasukkan secara selektif ke dalam jalur kritis desain chip. Kombinasi ini diharapkan memberikan peningkatan kecepatan tambahan hingga 10% di atas N2P, menargetkan aplikasi HPC dan AI yang paling menuntut di mana kinerja absolut adalah metrik yang paling penting. Strategi segmentasi ini memungkinkan TSMC untuk memaksimalkan monetisasi dari satu generasi teknologi inti, menawarkan solusi yang dioptimalkan untuk berbagai titik harga dan kasus penggunaan, dari perangkat seluler hingga superkomputer.

1.3 Revolusi A16: Mengintegrasikan Super Power Rail untuk Dominasi HPC

Dijadwalkan untuk produksi pada paruh kedua tahun 2026, node A16 TSMC menandai masuknya perusahaan ke dalam "era angstrom" dan memperkenalkan inovasi integratif yang revolusioner. Teknologi A16 akan menggabungkan transistor nanosheet terdepan dengan apa yang disebut TSMC sebagai "Super Power Rail" (SPR). SPR adalah implementasi TSMC dari jaringan pengiriman daya di bagian belakang (BSPDN), sebuah teknologi transformatif yang memindahkan jalur daya dari sisi depan wafer ke sisi belakang.

Langkah ini mengatasi salah satu hambatan paling kritis dalam desain chip canggih: kemacetan perutean. Dengan memindahkan jaringan daya ke bagian belakang, ruang berharga di sisi depan dibebaskan untuk perutean sinyal yang lebih optimal dan kompleks. Hal ini secara langsung meningkatkan kepadatan logika dan kinerja, terutama untuk desain HPC dan AI yang kompleks dengan jaringan pengiriman daya yang padat.

Peningkatan yang dikuantifikasi dari A16 sangat signifikan. Dibandingkan dengan node N2P, A16 diharapkan memberikan peningkatan kecepatan 8-10% pada voltase yang sama, atau pengurangan daya 15-20% pada kecepatan yang sama. Selain itu, A16 akan memungkinkan peningkatan kepadatan chip hingga 1,10 kali lipat, menjadikannya sangat cocok untuk produk HPC generasi berikutnya.

Peta jalan teknologi TSMC menunjukkan pendekatan strategis yang canggih, yaitu mengatasi tantangan penskalaan secara berurutan. Pertama, dengan N2, perusahaan memecahkan masalah transistor-level dengan beralih ke GAAFET. Kemudian, hanya satu tahun kemudian dengan A16, perusahaan memecahkan masalah interkoneksi dan pengiriman daya tingkat chip dengan BSPDN. Cadence "satu-dua pukulan" ini memberikan peta jalan multi-tahun yang jelas dan meyakinkan bagi pelanggan, yang memungkinkan mereka untuk merencanakan beberapa generasi produk dengan keyakinan pada kemampuan manufaktur TSMC.

Selain itu, keputusan TSMC untuk tidak menggunakan litografi EUV High-NA (Numerical Aperture) generasi berikutnya untuk node A16 merupakan perbedaan strategis yang signifikan dari para pesaingnya. Intel, sebaliknya, bertaruh besar pada adopsi awal alat High-NA EUV yang sangat mahal dan belum terbukti untuk node 14A yang sebanding. Dengan tetap menggunakan peralatan EUV yang sudah matang, TSMC tampaknya memprioritaskan eksekusi yang telah terbukti dan efektivitas biaya daripada adopsi teknologi yang berisiko. Ini menunjukkan keyakinan bahwa TSMC dapat mencapai target kinerja dan kepadatan A16 melalui cara lain, seperti optimisasi bersama desain-teknologi (DTCO) dan teknik

patterning canggih, sehingga menghindari risiko hasil produksi dan biaya yang terkait dengan alat litografi generasi baru. Keputusan ini menyiapkan panggung untuk pertarungan kompetitif yang krusial pasca-2026, di mana pasar akan menilai pendekatan strategis mana yang terbukti lebih unggul.

Tabel 1: Peta Jalan Teknologi Node TSMC (2025-2026)

Bagian 2: "Perusahaan Global": Ekspansi Strategis Jejak Manufaktur

Sebagai pelengkap dari peta jalan teknologinya yang agresif, TSMC sedang melakukan ekspansi manufaktur global yang transformatif. Didorong oleh kombinasi permintaan pelanggan yang kuat, insentif pemerintah, dan keharusan geopolitik untuk mendiversifikasi rantai pasokan, perusahaan menginvestasikan puluhan miliar dolar untuk membangun fasilitas fabrikasi (fab) canggih di luar basis tradisionalnya di Taiwan.

2.1 Mega-Fab Arizona: Ambisi, Tantangan, dan Visi Jangka Panjang

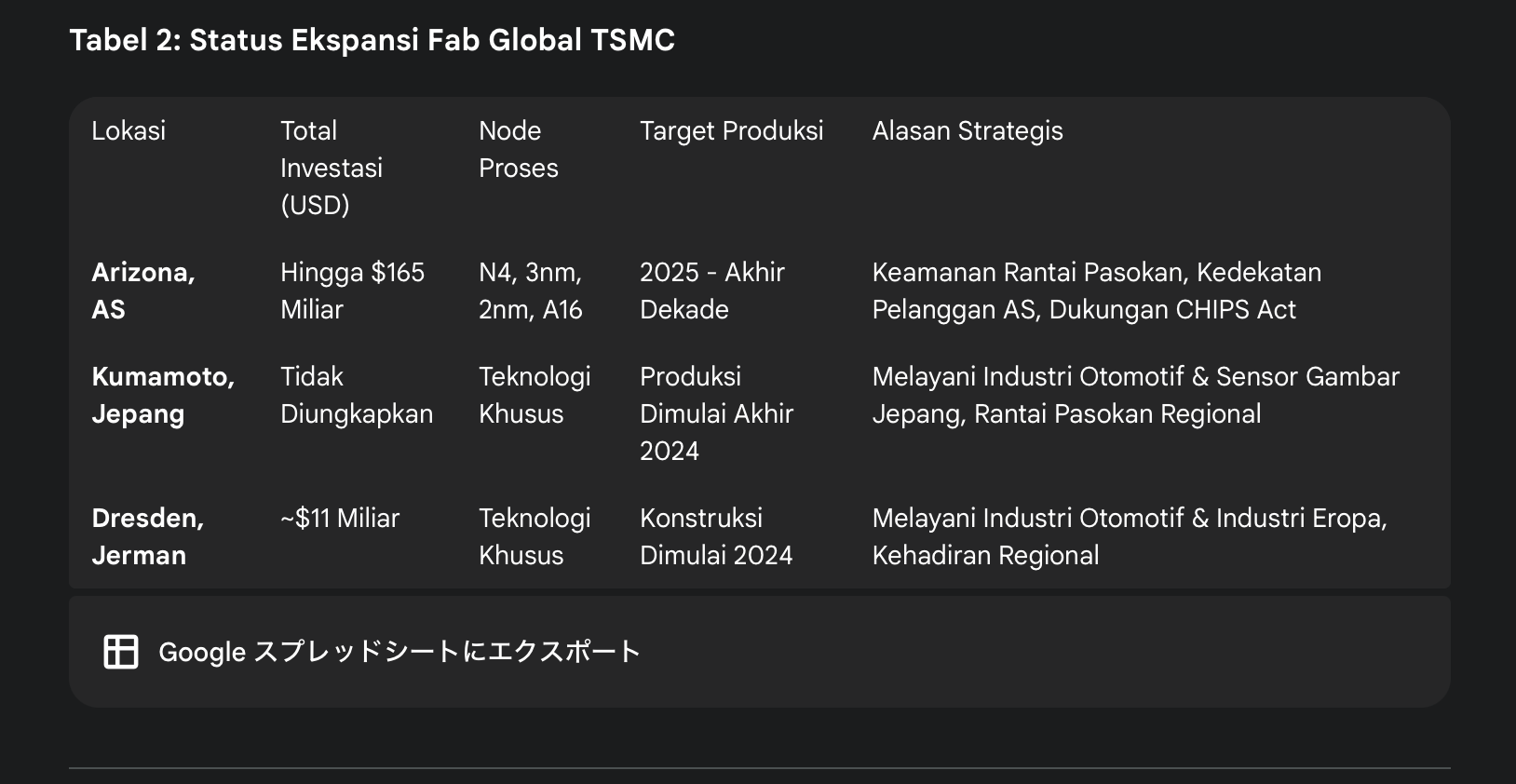

Proyek ekspansi paling signifikan dan dipantau secara ketat adalah pembangunan klaster mega-fab di Phoenix, Arizona. Proyek ini bukan hanya sebuah investasi bisnis; ini adalah langkah strategis yang sangat besar dengan implikasi geopolitik yang mendalam.

Peluncuran fasilitas di Arizona direncanakan secara bertahap. Fab pertama, setelah mengalami penundaan dari target awal tahun 2024 karena kekurangan tenaga kerja terampil, memulai produksi massal dengan teknologi proses 4nm (N4) pada akhir 2024 atau awal 2025. Fab kedua, yang saat ini sedang dibangun, akan memproduksi chip dengan teknologi 3nm dan 2nm yang lebih canggih, dengan target produksi dimulai pada tahun 2028. Selanjutnya, fab ketiga akan memproduksi chip menggunakan proses 2nm atau yang lebih canggih, seperti A16, dengan produksi yang dijadwalkan akan dimulai pada akhir dekade ini. Skala investasi ini sangat besar, tumbuh dari komitmen awal sebesar US

40miliarmenjadilebihdariUS65 miliar, dan sekarang menjadi bagian dari rencana investasi total sebesar US$165 miliar di AS yang akan mencakup enam fab, dua fasilitas pengemasan canggih, dan sebuah pusat R&D.

Pendorong utama di balik investasi besar-besaran ini adalah ekonomi dan geopolitik. Proyek ini sangat didukung oleh Undang-Undang CHIPS dan Sains AS, di mana TSMC akan menerima hingga US6.6miliardalambentukpendanaanlangsungdanUS5 miliar dalam bentuk pinjaman. Tujuan utamanya adalah untuk membangun ketahanan rantai pasokan semikonduktor canggih di tanah Amerika, sebuah permintaan kunci dari pelanggan utama AS seperti Apple, Nvidia, dan AMD, yang berusaha mengurangi ketergantungan mereka pada manufaktur yang terkonsentrasi di Taiwan.

Namun, proyek ambisius ini bukannya tanpa hambatan operasional yang signifikan. Penundaan awal fab pertama menyoroti kesulitan dalam mereplikasi model konstruksi dan operasional yang sangat efisien dari Taiwan di AS, terutama terkait dengan ketersediaan tenaga kerja terampil yang dibutuhkan untuk memasang peralatan fabrikasi yang sangat kompleks. Selain itu, biaya operasional yang lebih tinggi di AS berarti bahwa chip yang diproduksi di Arizona diperkirakan akan 5% hingga 20% lebih mahal daripada yang diproduksi di Taiwan. Hal ini menimbulkan pertanyaan kritis tentang daya saing biaya jangka panjang dan bagaimana biaya tambahan ini akan diserap di seluruh rantai pasokan.

Pada akhirnya, keberhasilan mega-fab Arizona akan bergantung pada kemampuan TSMC untuk mereplikasi keunggulan manufakturnya yang paling berharga di luar Taiwan: hasil produksi (yield) yang tinggi dan konsisten. Dominasi TSMC dibangun di atas kemampuannya untuk mencapai hasil produksi yang sangat tinggi pada proses yang paling kompleks, sebuah keunggulan yang membedakannya dari para pesaingnya. Laporan awal yang menunjukkan bahwa hasil produksi N4 di Arizona sebanding dengan di Taiwan adalah pertanda yang sangat positif. Namun, mempertahankan kinerja ini untuk node 3nm dan 2nm yang jauh lebih kompleks akan menjadi indikator kinerja utama yang akan menentukan keberhasilan strategis dan finansial dari investasi senilai US$165 miliar ini.

2.2 Diversifikasi di Asia dan Eropa: Peran Fab Khusus

Ekspansi global TSMC menunjukkan strategi yang terdiferensiasi secara sengaja. Sementara investasi di AS difokuskan pada teknologi terdepan untuk melayani pasar AI dan HPC, investasi di Jepang dan Jerman ditargetkan pada teknologi khusus untuk menembus ekosistem industri regional yang matang.

Di Kumamoto, Jepang, fab pertama TSMC memulai produksi massal teknologi khusus pada akhir tahun 2024, dengan rencana untuk fab kedua yang sedang berjalan. Langkah ini bersifat strategis, bertujuan untuk melayani industri otomotif dan sensor gambar Jepang yang kuat, memperkuat rantai pasokan lokal dan mendekatkan produksi dengan pelanggan utama di sektor-sektor tersebut.

Demikian pula, di Dresden, Jerman, konstruksi dimulai pada Agustus 2024 untuk sebuah fab teknologi khusus senilai US$11 miliar. Pabrik ini akan menargetkan sektor otomotif dan industri Eropa yang kuat, menanamkan TSMC secara langsung ke dalam pusat manufaktur utama lainnya.

Penting untuk dicatat bahwa fab di Jepang dan Jerman tidak dirancang untuk memproduksi node proses terdepan yang sama dengan yang dibangun di Arizona. Pemisahan strategis ini memungkinkan TSMC untuk mencapai dua tujuan yang berbeda secara bersamaan. Mega-fab di Arizona mengatasi risiko geopolitik dan tuntutan keamanan rantai pasokan dari pelanggan terdepan yang paling bernilai. Sementara itu, fab khusus di Jepang dan Jerman adalah langkah penetrasi pasar berisiko lebih rendah yang dirancang untuk menangkap pendapatan yang stabil dari sektor-sektor yang kurang bergejolak seperti otomotif, di mana keandalan dan kedekatan geografis seringkali lebih diutamakan daripada kinerja mutlak.

Tabel 2: Status Ekspansi Fab Global TSMC

Bagian 3: Landasan Finansial dari Kepemimpinan Teknologi

Peta jalan teknologi yang ambisius dan ekspansi global TSMC didukung oleh kinerja finansial yang luar biasa kuat dan strategi belanja modal yang agresif. Kemampuan perusahaan untuk mendanai investasi masa depan yang masif sambil mempertahankan profitabilitas yang tinggi adalah inti dari model bisnisnya yang berkelanjutan.

3.1 Proyeksi Pendapatan dan Pendorong Pertumbuhan untuk 2025-2026

Prospek keuangan TSMC untuk periode mendatang sangat optimis, didorong oleh gelombang permintaan yang belum pernah terjadi sebelumnya dari sektor AI dan HPC. Perusahaan telah menaikkan perkiraan pertumbuhan penjualan tahun 2025 menjadi 30% yang mengesankan, naik dari panduan sebelumnya sebesar 24-26%. Optimisme ini tercermin dalam laporan pendapatan bulanan dan kuartalan tahun 2025, yang secara konsisten menunjukkan pertumbuhan tahun-ke-tahun yang signifikan. Sebagai contoh, pendapatan untuk Januari hingga Juli 2025 melonjak 37,6% dibandingkan dengan periode yang sama pada tahun 2024.

Pendorong utama di balik lonjakan ini adalah permintaan yang tak terpuaskan untuk chip canggih yang dibutuhkan untuk melatih dan menjalankan model AI. Pada kuartal kedua tahun 2025, segmen HPC telah menyumbang 60% dari total penjualan TSMC. Proses 3nm saat ini menjadi pendorong pendapatan utama, dan proses 2nm yang lebih canggih diharapkan mulai memberikan kontribusi pendapatan pada akhir 2025 atau awal 2026. Permintaan untuk node-node terdepan ini begitu kuat sehingga kepemimpinan TSMC menyatakan bahwa pasokan hampir tidak dapat mengimbangi permintaan pasar.

3.2 Strategi Belanja Modal (CapEx): Mendanai Masa Depan

Untuk mempertahankan keunggulan teknologinya dan membangun kapasitas yang dibutuhkan untuk memenuhi permintaan, TSMC mempertahankan salah satu program belanja modal terbesar di dunia korporat. Perusahaan mengalokasikan anggaran CapEx yang sangat besar antara US38miliarhinggaUS42 miliar untuk tahun 2025 saja.

Modal yang sangat besar ini dialokasikan secara strategis di beberapa bidang utama. Sebagian besar dana digunakan untuk pembangunan fab-fab baru, baik di Taiwan (untuk N2) maupun di luar negeri (terutama di Arizona). Selain itu, investasi R&D yang signifikan diperlukan untuk mengembangkan node generasi berikutnya seperti A16 dan seterusnya. Terakhir, sebagian penting dari CapEx dialokasikan untuk memperluas kapasitas pengemasan canggih, terutama untuk teknologi Chip-on-Wafer-on-Substrate (CoWoS). Permintaan untuk CoWoS, yang sangat penting untuk merakit akselerator AI berkinerja tinggi seperti yang dibuat oleh Nvidia, telah jauh melampaui pasokan, menciptakan hambatan yang signifikan di industri. TSMC secara aktif bekerja untuk memperluas kapasitas ini untuk mengatasi kesenjangan tersebut.

Tingkat investasi yang belum pernah terjadi sebelumnya ini paling baik dipahami bukan sebagai pengeluaran siklus biasa, tetapi sebagai respons strategis terhadap apa yang dianggap oleh manajemen TSMC sebagai "siklus super" struktural multi-tahun yang didorong oleh AI. Perusahaan bertaruh bahwa permintaan untuk komputasi AI bersifat mendalam dan berkelanjutan, menciptakan lingkungan di mana permintaan untuk chip terdepan bersifat relatif tidak elastis. Dinamika ini memberikan TSMC kekuatan harga yang cukup besar, memungkinkannya untuk membebankan biaya R&D dan konstruksi fab yang sangat besar kepada pelanggan yang sangat membutuhkan pasokan. Oleh karena itu, target CapEx yang tinggi dan komitmen untuk mempertahankan margin kotor jangka panjang sebesar 53% atau lebih tinggi bukanlah tujuan yang saling bertentangan. Sebaliknya, keduanya adalah dua sisi dari mata uang yang sama, yang dimungkinkan oleh karakteristik permintaan unik dari ledakan AI saat ini—sebuah pergeseran fundamental dari era PC atau ponsel pintar yang lebih siklis.

Bagian 4: Arena Foundry: Dinamika Kompetitif dan Posisi Pasar

Meskipun TSMC memegang posisi kepemimpinan yang dominan, lanskap foundry semikonduktor tetap sangat kompetitif. Intel dan Samsung, dua raksasa teknologi dengan sumber daya yang sangat besar, secara agresif berinvestasi untuk menantang hegemoni TSMC. Namun, pada periode 2025-2026, keunggulan TSMC yang mengakar dalam eksekusi manufaktur dan kepercayaan pelanggan tampaknya akan tetap menjadi pembeda utama.

4.1 Mempertahankan Dominasi

Posisi pasar TSMC saat ini sangat kuat. Pada kuartal ketiga tahun 2024, perusahaan menguasai 64,9% pangsa pasar foundry global yang menakjubkan. Sebagai perbandingan, Samsung Foundry berada di urutan kedua dengan pangsa pasar hanya 9,3%, sementara Intel Foundry Services bahkan tidak masuk dalam sepuluh besar. Fondasi dari dominasi ini adalah model bisnis

pure-play foundry yang dipelopori oleh TSMC. Dengan tidak merancang atau menjual produk chipnya sendiri, TSMC memastikan bahwa ia tidak pernah bersaing dengan pelanggannya. Hal ini menumbuhkan tingkat kepercayaan yang mendalam, memungkinkan perusahaan seperti Apple, Nvidia, dan AMD untuk berbagi peta jalan produk mereka yang paling sensitif dengan keyakinan, sebuah keuntungan yang tidak dapat ditandingi oleh Intel atau Samsung, yang merupakan pesaing langsung di banyak pasar akhir.

4.2 Analisis Komparatif: TSMC vs. Intel Foundry Services

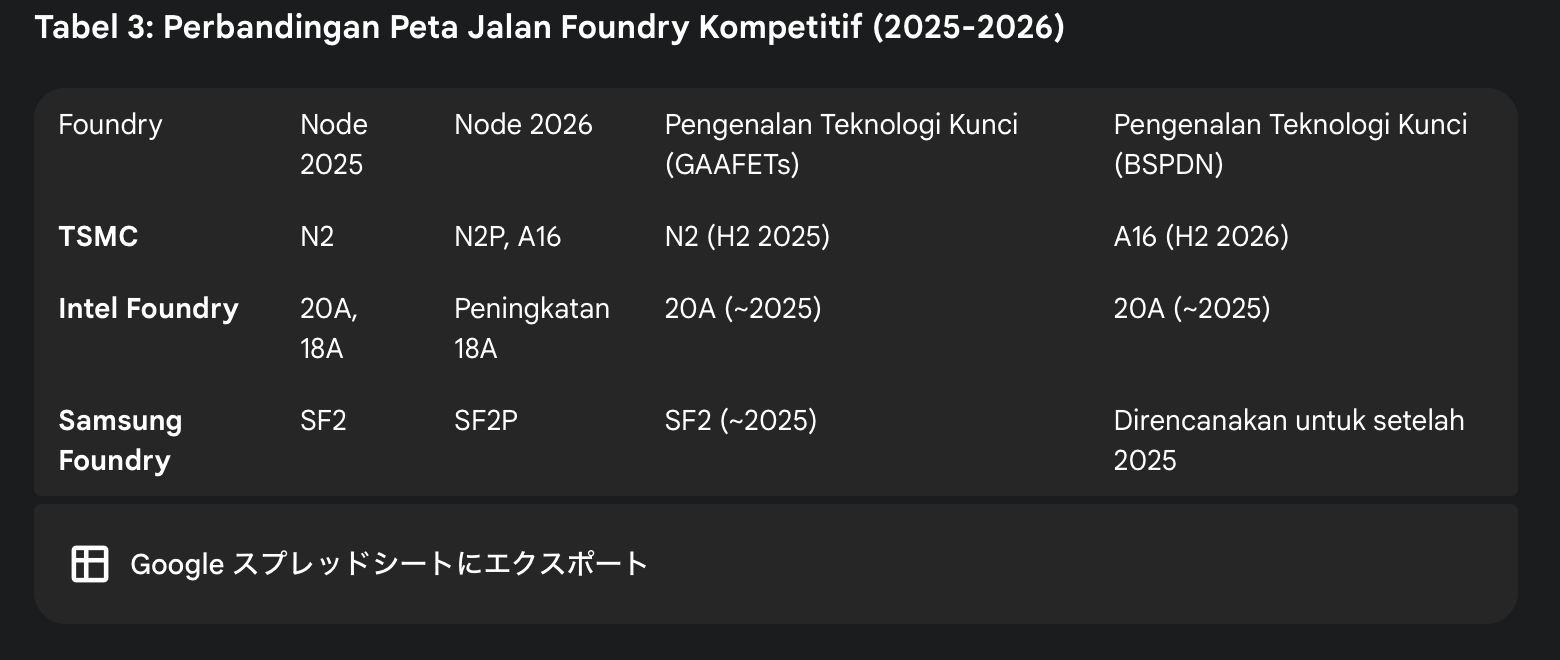

Persaingan dengan Intel Foundry Services (IFS) akan menjadi salah satu alur cerita yang paling menarik untuk diamati pada 2025-2026. Inti dari persaingan ini adalah bentrokan peta jalan teknologi. Node N2 (H2 2025) dan A16 (H2 2026) dari TSMC akan bersaing langsung dengan node 20A dan 18A dari Intel, yang juga ditargetkan untuk kerangka waktu yang sama.

Medan pertempuran teknologi yang paling penting adalah perlombaan untuk menjadi yang pertama berhasil menerapkan pengiriman daya di bagian belakang. Intel bertujuan untuk menjadi yang pertama di pasar dengan teknologi "PowerVia" di node 18A-nya, yang berpotensi memberinya keunggulan kritis pada tahun 2025. "Super Power Rail" dari TSMC di node A16-nya akan menyusul pada tahun 2026. Pertarungan ini akan menjadi ujian penting: apakah potensi keunggulan waktu-ke-pasar Intel dapat mengatasi rekam jejak TSMC yang telah terbukti dalam eksekusi manufaktur volume tinggi dan hasil produksi yang superior.

4.3 Analisis Komparatif: TSMC vs. Samsung Foundry

Meskipun Samsung secara teknis adalah pesaing terdekat TSMC dalam hal pangsa pasar, tantangan utamanya tetap sama: ketidakmampuannya untuk secara konsisten menandingi hasil produksi manufaktur TSMC pada node-node canggih. Masalah hasil produksi yang terus-menerus ini dilaporkan telah menyebabkan pelanggan kelas atas seperti Qualcomm dan Google beralih dari Samsung ke TSMC untuk produk-produk andalan mereka. Meskipun Samsung juga menargetkan produksi 2nm pada tahun 2025 dengan proses SF2-nya, keberhasilannya akan sepenuhnya bergantung pada apakah ia akhirnya dapat memecahkan masalah hasil produksi yang telah lama menghantuinya.

Dinamika kompetitif ini menyoroti pergeseran dalam perang foundry. Selama bertahun-tahun, persaingan berpusat pada siapa yang dapat mengklaim angka nanometer terkecil terlebih dahulu. Sekarang, dengan ketiga pemain utama menargetkan teknologi serupa (GAAFET, BSPDN) dalam kerangka waktu yang berdekatan, pembeda yang sebenarnya telah bergeser. Pertarungan tidak lagi hanya tentang nama node, tetapi tentang eksekusi dan kepercayaan. Eksekusi manufaktur, yang diukur dengan hasil produksi yang tinggi dan dapat diprediksi, adalah tempat TSMC unggul. Kepercayaan, yang dibangun di atas model bisnis pure-play, menciptakan biaya peralihan yang sangat besar bagi pelanggan. Bahkan jika Intel atau Samsung mencapai paritas teknologi sementara di atas kertas, keunggulan TSMC yang mengakar dalam dua bidang ini akan sangat sulit untuk diatasi dalam periode 2025-2026.

Tabel 3: Perbandingan Peta Jalan Foundry Kompetitif (2025-2026)

Bagian 5: Pemberdayaan Ekosistem: Adopsi Pelanggan dan Dampak Pasar

Kepemimpinan teknologi TSMC hanya bermakna jika diadopsi oleh para inovator terkemuka di dunia. Pada periode 2025-2026, permintaan untuk node proses N2 dan A16 diperkirakan akan sangat kuat, dipimpin oleh para raksasa di bidang elektronik konsumen, AI, dan bahkan, secara signifikan, oleh para pesaingnya sendiri.

5.1 Pelanggan Pelopor

Permintaan untuk proses 2nm TSMC diperkirakan akan lebih tinggi daripada 3nm, didorong oleh kebutuhan komputasi AI generasi berikutnya.

Apple & Bitmain: Apple, pelanggan terbesar dan paling setia TSMC, diperkirakan akan menjadi pengguna utama proses 2nm pada tahun 2026 untuk chip seri A dan seri M generasi berikutnya, yang akan mentenagai iPhone dan Mac masa depan. Yang menarik, perusahaan penambangan mata uang kripto, Bitmain, juga diperkirakan akan menjadi salah satu pengadopsi awal, melanjutkan tren di mana industri penambangan kripto yang sangat kompetitif mendorong batas-batas teknologi proses untuk mendapatkan keunggulan efisiensi.

Nvidia & AMD: Permintaan dari sektor AI dan HPC tidak menunjukkan tanda-tanda melambat. Nvidia, pemimpin dalam akselerator AI, diperkirakan akan menggunakan proses 3nm TSMC untuk GPU AI "Rubin" generasi berikutnya dan kemungkinan besar akan menjadi pelanggan utama untuk N2P dan A16 untuk arsitektur masa depan. Demikian pula, AMD diperkirakan akan menjadi salah satu pelanggan pertama 2nm untuk tetap kompetitif di pasar server AI dan CPU, di mana efisiensi dan kinerja sangat penting.

Intel: Dalam sebuah perkembangan strategis yang menyoroti keunggulan manufaktur TSMC, bahkan pesaing utamanya, Intel, dilaporkan akan memanfaatkan proses 2nm TSMC. Laporan menunjukkan bahwa Intel akan menggunakan TSMC untuk memproduksi compute tile—inti pemrosesan utama—untuk CPU "Nova Lake" masa depannya. Langkah ini merupakan pengakuan yang luar biasa atas keunggulan TSMC, di mana bahkan pesaing utamanya pun harus menjadi pelanggan untuk komponen paling kritis agar dapat tetap kompetitif di pasar produk akhir. Hal ini menciptakan dinamika "frenemy" yang kompleks, di mana Intel secara bersamaan bersaing dengan bisnis

foundry TSMC sambil menjadi salah satu pelanggan terdepannya.

5.2 Melampaui Node: Peran Kritis Pengemasan Canggih (CoWoS, SoIC)

Kepemimpinan dalam semikonduktor canggih tidak lagi hanya tentang transistor. Seiring dengan melambatnya penskalaan tradisional, teknologi pengemasan canggih telah menjadi sangat penting untuk mencapai lompatan kinerja. Teknologi seperti Chip-on-Wafer-on-Substrate (CoWoS) dan System-on-Integrated-Chips (SoIC) dari TSMC sangat penting untuk membangun akselerator AI yang kompleks dan sistem heterogen.

CoWoS memungkinkan beberapa chip (misalnya, GPU dan tumpukan memori HBM) untuk diintegrasikan pada satu interposer, sementara SoIC memungkinkan penumpukan chip secara 3D untuk interkoneksi yang lebih padat dan lebih cepat. Permintaan untuk teknologi ini, terutama CoWoS, telah meledak, menyebabkan kekurangan pasokan yang parah yang menjadi hambatan bagi perusahaan seperti Nvidia. Upaya TSMC untuk secara agresif memperluas kapasitas CoWoS-nya pada tahun 2025 dan 2026 akan menjadi sama pentingnya dengan peluncuran node N2 itu sendiri dalam memungkinkan revolusi AI berlanjut tanpa hambatan. Apple juga diperkirakan akan memanfaatkan teknologi pengemasan canggih ini untuk chip-nya pada tahun 2026, yang menunjukkan bahwa integrasi heterogen menjadi arus utama di semua segmen pasar berkinerja tinggi.

Bagian 6: Tinjauan Strategis dan Analisis Prospektif

Periode 2025-2026 akan menjadi periode yang menentukan bagi TSMC saat perusahaan menavigasi lanskap teknologi, geopolitik, dan persaingan yang semakin kompleks. Strategi gandanya—mendorong batas teknologi sambil secara radikal mendiversifikasi jejak manufakturnya—bersifat ambisius dan penuh dengan peluang sekaligus risiko.

6.1 Sintesis Inisiatif dan Tonggak Penting

Keberhasilan TSMC dalam dua tahun ke depan akan diukur dengan kemampuannya untuk mencapai serangkaian tonggak penting. Yang paling utama adalah peningkatan produksi massal node N2 yang sukses dan tepat waktu pada tahun 2025. Setiap penyimpangan dari jadwal atau masalah hasil produksi yang tidak terduga akan berdampak luas di seluruh industri. Selanjutnya, kemajuan pengembangan node A16 dan hasil silikon awal akan dipantau secara ketat sebagai indikator kepemimpinan teknologi jangka panjang perusahaan. Di bidang manufaktur global, pencapaian target produksi dan hasil produksi yang konsisten di fab Arizona akan menjadi sangat penting untuk memvalidasi strategi ekspansi luar negerinya. Secara finansial, kemampuan perusahaan untuk mempertahankan kinerja pendapatan yang kuat dan margin yang sehat di tengah belanja modal yang sangat besar akan menjadi ujian utama bagi disiplin operasionalnya.

6.2 Mengidentifikasi Risiko Utama

Meskipun prospeknya cerah, TSMC menghadapi beberapa risiko signifikan yang dapat menggagalkan lintasannya:

Risiko Geopolitik: Ketegangan yang terus berlanjut di Selat Taiwan tetap menjadi risiko eksistensial terbesar bagi TSMC dan seluruh industri teknologi global. Meskipun ekspansi global bertujuan untuk memitigasi risiko ini, sebagian besar produksi dan R&D canggih perusahaan masih terkonsentrasi di Taiwan.

Risiko Eksekusi: Kompleksitas dari peluncuran arsitektur transistor yang sama sekali baru (GAAFET) sambil secara bersamaan membangun dan meningkatkan beberapa fab di seluruh dunia sangatlah besar. Setiap kesalahan langkah, penundaan, atau masalah hasil produksi yang signifikan pada N2, A16, atau ekspansi Arizona dapat merusak kepercayaan pelanggan dan posisi keuangan perusahaan.

Risiko Kompetitif: Meskipun TSMC memiliki keunggulan yang signifikan, meremehkan para pesaingnya akan menjadi sebuah kesalahan. Peningkatan yang sangat sukses dan menghasilkan hasil produksi yang tinggi dari node 18A Intel, ditambah dengan perbaikan dramatis dalam hasil produksi Samsung, berpotensi mengganggu narasi kepemimpinan TSMC dan memberikan alternatif yang layak bagi pelanggan untuk pertama kalinya dalam beberapa tahun.

6.3 Penilaian Akhir

Sebagai kesimpulan, lintasan strategis TSMC untuk 2025-2026 tampak sangat kuat. Keunggulan teknologinya yang telah terbukti, kepercayaan pelanggan yang mendalam yang dibangun di atas model bisnis pure-play-nya, dan perannya yang sangat diperlukan dalam revolusi AI yang sedang berlangsung menempatkannya pada posisi untuk tidak hanya mempertahankan tetapi juga berpotensi memperluas dominasinya atas industri semikonduktor.

Tantangan utama bagi TSMC bukanlah kurangnya peluang, melainkan pengelolaan kompleksitas yang luar biasa. Perusahaan secara bersamaan bertarung dalam perang di dua front: satu melawan hukum fisika untuk memajukan teknologi semikonduktor ke era angstrom, dan yang lainnya melawan tantangan logistik, budaya, dan biaya untuk membangun jejak manufaktur global yang tangguh. Kemampuan kepemimpinan TSMC untuk berhasil menavigasi tantangan ganda ini akan menentukan tidak hanya nasib perusahaan tetapi juga laju inovasi teknologi untuk dekade mendatang.

BELI TSMC, di market Taiwan

1/3