$BUMI - Kapan digoreng lagi?

Stigma saham gorengan BUMI sudah melekat sejak era bullish batubara masa lalu ketika harga komoditas melonjak dan grup Bakrie sempat menjadi sorotan di market.

Teman teman stockbitor yg sudah lama di market mungkin masih ingat betul bagaimana saham ini sempat menjadi primadona di kala booming batubara sebelum akhirnya terseret dlm jerat utang besar, beban bunga tinggi, dan kebijakan agresif yg kemudian berbalik arah ketika siklus harga mulai turun.

Dari situ reputasi BUMI berubah drastis, saham yg dulu digadang sbg blue chip malah dicap gorengan jd bahan spekulasi dan kepercayaan publik rontok. Situasi makin berat ketika kewajiban utang mencapai level jumbo, PKPU sempat menghantui, dan pasar memandang manajemennya tidak lagi kredibel.

Bertahun lamanya BUMI berada dalam posisi sulit, harga sahamnya ikut terpuruk. Perusahaan tetap beroperasi lewat KPC dan Arutmin yg kala itu masih menghasilkan jutaan ton batubara, namun laba habis termakan bunga dan royalti sehingga tdk ada nilai tambah utk pemegang saham.

Stigma itu bertahan panjang, menjadikan BUMK ikon saham yg penuh drama, membentuk persepsi publik bahwa BUMI hanyalah permainan grup, bukan entitas serius. Sahamnya selalu dikaitkan dgn spekulasi, aksi goreng, bahkan sempat jd bahan ejekan di forum.

Namun di balik itu, mesin utama perusahaan tetap berdenyut, produksi batubara tetap berjalan, ekspor masih mengalir, hanya saja investor publik tidak menikmati hasilnya. Investor yg masuk saat harga tinggi di era kejayaan dulu banyak yg nyangkut puluhan tahun, sementara setiap kali harga saham bergerak sedikit langsung muncul tudingan gorengan.

Di sisi lain, utang yg terus menumpuk menjadikan BUMI seolah tdk punya jalan keluar. Berbagai upaya restrukturisasi gagal menumbuhkan keyakinan, hingga titik ketika ancaman pailit benar-benar membayangi.

Inilah fase terkelam, BUMI masih berdiri sebagai produsen batubara besar, tapi market masih menganggap belum layak simpan dan cuma sekadar instrumen trading singkat bagi mereka yg mau menanggung risiko.

Perjalanan panjang inilah yg menjadi titik awal sebelum masuk ke fase turnaround, titik balik ketika semua beban lama mulai diurai, stigma lama mulai dilawan, dan Bumi perlahan mengubah nasibnya.

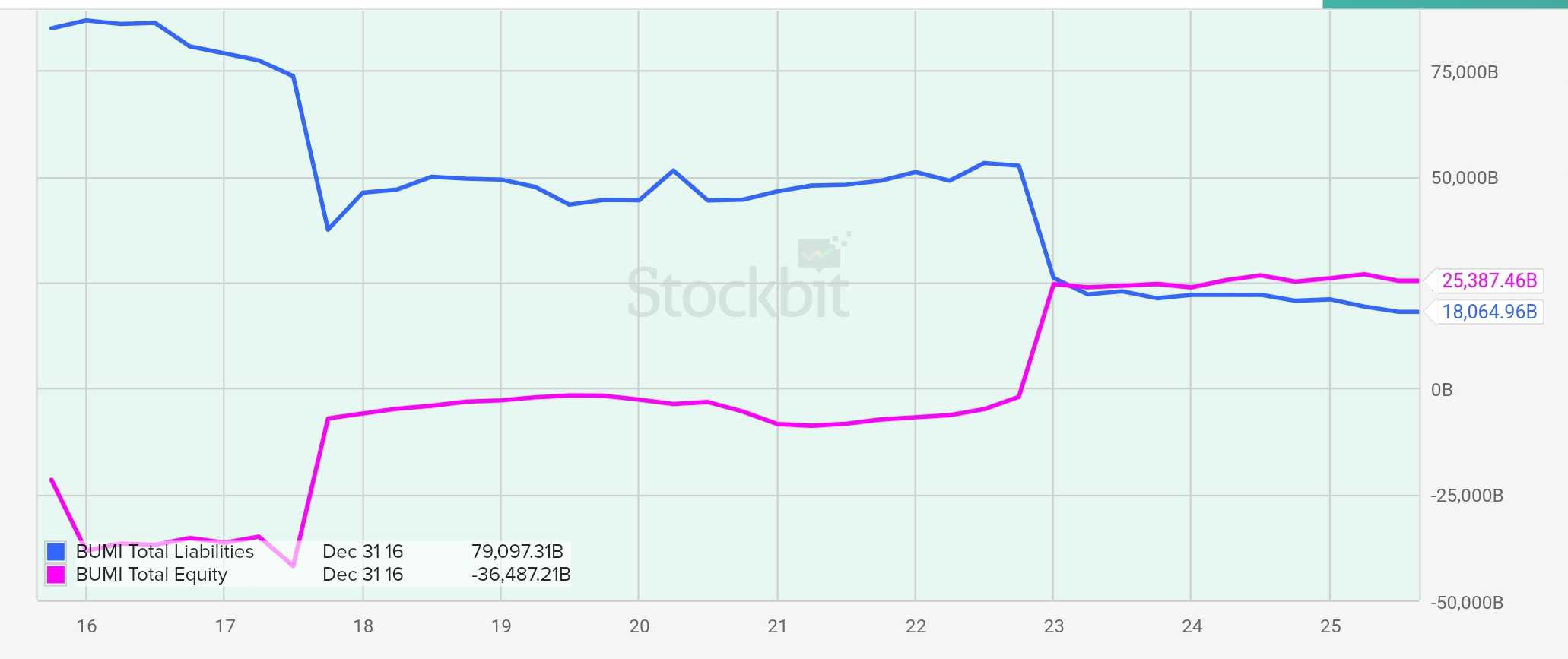

Story turnaround dimulai ketika restrukturisasi besar benar-benar dijalankan lewat konversi utang menjadi ekuitas dan kuasi capital reduction. Ini bukan sekadar teknik akuntansi yg cuma merubah tampilan luar tapi jg perubahan fundamental yg mengubah isi neraca BUMI.

Dari laporan keuangan yg diilustrasikan pd gambar grafik terlampir bisa dilihat liabilitas yg tadinya menumpuk perlahan susut, beban bunga lenyap, ekuitas melonjak dan rasio leverage membaik. Untuk pertama kalinya setelah bertahun tahun, BUMI bisa bernapas lega tanpa dihantui bayang bayang gagal bayar utang.

Restrukturisasi tidak hanya soal utang yg hilang, tapi jg pola pikir yg bergeser dr mengejar ekspansi agresif ke arah penguatan pondasi. Investor bisa mulai melihat ada perubahan nyata, bukan hanya cerita. Kreditur yg dulu mengunci perusahaan kini perlahan tersingkir dr neraca, digantikan ekuitas yg lebih sehat.

Di sinilah peran Grup Salim masuk menjadi titik turnaround yg sangat penting. Lewat aksi private placement Oktober 2022 mereka masuk melalui Mach Energy Limited (MEL) sekitar 45% dan Treasure Global Investments Limited (TGIL) sekitar 8%. Dana segar lebih dari US$ 1,6 miliar digunakan BUMI utk melunasi kewajiban restrukturisasi.

Grup Bakrie tetap mempertahankan posisi signifikan walau porsinya kini sekitar 17%, sementara Chengdong Investment Corporation (CIC) yg sebelumnya dominan tinggal memegang sekitar 9-10% dan terus melepas di market sehingga menciptakan tekanan jual. Struktur kepemilikan baru inilah yg membedakan BUMI pasca restrukturisasi dibanding era lama, karena ada dukungan kuat investor besar yg kredibel.

Aksi jual CIC yg menekan harga di market menjadi semacam overhang yg menahan euforia, membuat saham BUMI belum sepenuhnya mencerminkan perbaikan fundamental. Namun secara garis besar, fase turnaround ini menandai lahirnya kembali perusahaan.

Dari saham yg dulu hanya dilirik trader kini mulai masuk radar investor fundamental yg mencari story turnaround. Jalan ke depan masih panjang, tapi pondasi baru telah diletakkan, dan BUMI kembali memiliki kesempatan utk membuktikan dirinya bukan sekadar gorengan.

Dengan pondasi yg lebih sehat jg BUMI bisa kembali menegaskan posisinya sebagai raksasa batubara. Produksi dari KPC dan Arutmin stabil di kisaran 75 hingga 80 juta ton per tahun menjadikan BUMI sebagai eksportir batubara termal terbesar di dunia sekaligus produsen nomor enam secara global.

Skala operasionalnya menyerupai kota kecil dengan puluhan ribu pekerja dan infrastruktur yg kompleks. Mesin uang utama tetap berputar lewat ekspor ke pasar utama seperti China, India, Jepang, dan negara Asia Tenggara. Hal ini tentu menjadikan BUMI sebagai salah satu pilar energi global.

Namun masuknya Grup Salim bukan hanya menyelamatkan neraca, tapi jg ikut mengubah arah strategi. Dengan mereka sebagai pemegang mayoritas baru, dan Grup Bakrie tetap punya pengaruh signifikan di bawah 20%, BUMI sekarang bertransformasi dgn disiplin lebih tinggi.

Manajemen yg sekarang tidak berhenti hanya mengandalkan batubara. Kesadaran akan risiko volatilitas harga mendorong strategi hilirisasi dan diversifikasi. Proyek besar gasifikasi batubara di Kalimantan Timur diarahkan utk menghasilkan methanol, sebuah langkah yg sejalan dgn agenda pemerintah sekaligus memberi nilai tambah pd sumber daya domestik.

BUMI jg mulai menapaki jalan baru di luar batubara dgn mengincar mineral kritis. Akuisisi tambang emas Wolfram di Australia menjadi sinyal awal keseriusan, aset yg sudah dekat tahap produksi sehingga bisa segera berkontribusi pd laba dlm beberapa tahun ke depan.

Melihat akuisisi yg menargetkan perusahaan yg sudah berproduksi, bukan tidak mungkin $ARCI jg bisa dlm genggaman BUMI. Siapa yg tahu? Karena target jangka menengah jelas, dalam lima tahun komposisi EBITDA ingin dibagi rata 50%-50% antara batubara dan non batubara.

Perubahan arah ini bisa menandai masuknya BUMI ke fase baru sebagai calon multi komoditas global. Dari perusahaan yg dulu terpuruk kini tampil sebagai raksasa batubara yg sedang membangun panggung utk menjadi konglomerasi pertambangan modern ala Rio Tinto versi Indonesia.

Risiko tentu tetap ada mulai dr eksekusi proyek hilirisasi hingga fluktuasi harga komoditas dan tekanan jual dr pemegang saham lama, tp momentum transformasi sudah mulai terbentuk.

Nyubi impostor seperti sy saat ini bisa menyaksikan perjalanan yg tidak lazim, dari saham gorengan penuh stigma menjadi perusahaan dgn visi global, sebuah metamorfosis panjang yg jarang terjadi di pasar modal kita.

Entah ke depannya BUMI akan benar-benar jd pujaan atau tetap jd gorengan.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang kerabat dr $DEWA yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.