OBLIGASI WAJIB KONVERSI (OWK) $PACK

Sesuai keterbukaan informasi, semula PACK melaksanakan HMETD dengan melakukan RI sebanyaknya 100 miliar lembar, berubah menjadi HMETD dengan skema OWK yang akan menerbitkan sebanyaknya 35 miliar lembar. Perlu untuk diketahui cara untuk memperoleh modal tambahan itu bisa melalui debt (hutang) dan bisa pula melalui equity (modal). Secara akuntansi, OWK masuk ke jenis debt dimana perusahaan berhutang dan akan memberikan bunga kepada investor, namun pokok pinjamannya nanti tidak dikembalikan melainkan dikonversi menjadi saham.

Mengenai OWK ini, jadi nantinya para pemegang saham PACK diberikan hak tebus dengan skala kurang-lebih 10:219, artinya setiap pemegang 10 lembar berhak untuk memperoleh hak tebus OWK sebanyak 219 unit OWK. Tingkat dilusi bagi para pemegang saham jika tidak melaksanakan hak tebusnya sebesar 95,58%, sangat berisiko sekali bagi investor yang tidak memahami. Sedangkan seluruh hak tebus yang tidak ditebus telah memiliki standby buyer yaitu PT EEP selaku pemegang saham mayoritas. Artinya ini adalah cara agar PT EEP bisa meningkatkan kepemilikannya ketika OWK dikonversi.

HMETD yang ditebus oleh investor sehingga memperoleh OWK, seperti sifat obligasi pada umumnya, memiliki return tahunan dengan tingkat bunga tertentu (belum ditentukan), dengan pembayaran beberapa termin per tahun sesuai keterbukaan informasi mendatang. OWK juga memiliki jatuh tempo (belum ditentukan) sesuai keterbukaan informasi baik dalam bentuk keterbukaan informasi pelaksanaan HMETD ataupun prospektus HMETD. OWK yang dikonversi sebelum jatuh tempo, akan menghilangkan hak bunga tahunan namun OWK tersebut berubah bentuk menjadi saham. Bagi investor yang tidak melakukan konversi hingga tanggal jatuh tempo, maka OWK tersebut otomatis akan dikonversi menjadi saham.

Saya pribadi memandang kondisi ini seperti mengendapkan modal dalam bentuk OWK selama waktu yang ditentukan dalam prospektus final, namun tetap memberikan return tahunan yang sudah fix rate, tapi ketika jatuh tempo apabila harga saham di pasar lebih rendah dari harga tebus OWK, maka investor akan rugi, sedangkan sebaliknya jika harga saham di pasar lebih tinggi dari harga tebus OWK, maka investor akan untung.

Pelaksanaan OWK ini tentunya perlu persetujuan RUPS/RUPSLB, terlebih lagi nilainya sangat material dan fantastis dan sejujurnya memang skema debt ini bagi saya lebih tidak menarik daripada skema equity. Untuk apa uang hasil HMETD? Dalam keterbukaan informasi pun disebutkan bahwa PACK menyebutkan rencana transaksi dengan mengakuisisi 2 (dua) tambang nikel milik Denway Development Limited (DDL - perusahaan Hongkong), pertama yang diakuisisi yaitu 30% kepemilikan PT Konutara Sejati (KS), dan yang kedua 34,5% kepemilikan PT Karyatama Konawe Utara (KKU). Sedangkan kepemilikan DDL terhadap KS dan KKU masing-masing 75%, sehingga atas transaksi tersebut kepemilikan DDL terhadap KS tersisa 45% sedangkan KKU tersisa 40,5%.

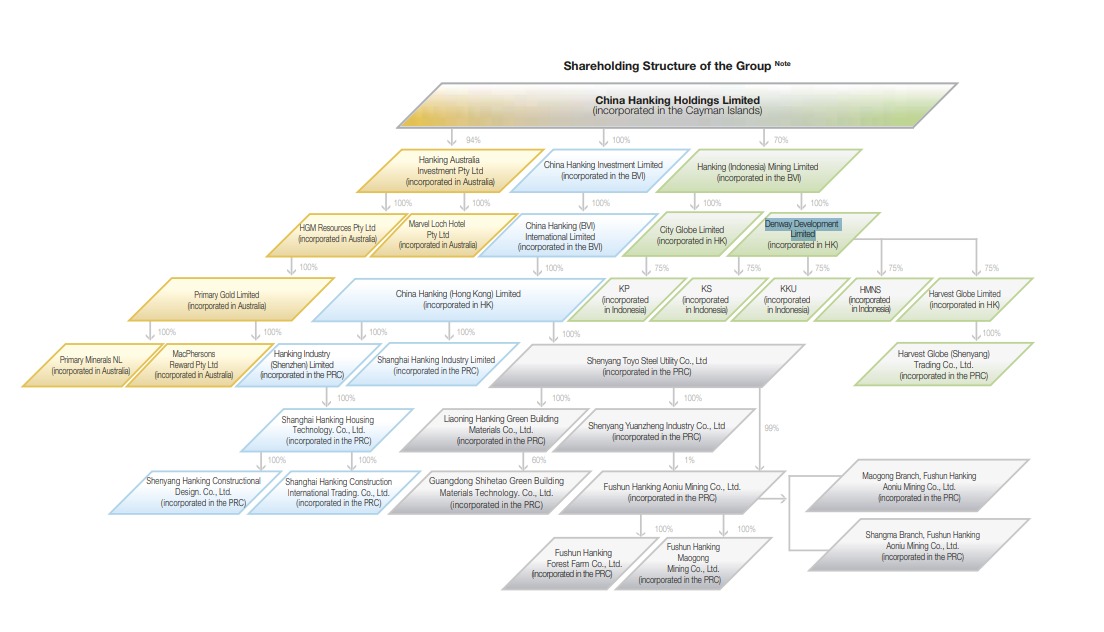

DDL sendiri 100% dimiliki oleh Hanking (Indonesia) Mining Limited (HIML), namun HIML sendiri yang tadinya dimiliki 100% oleh China Hanking Holdings Limited (CHHL - Gambar 1) telah diakuisisi sebagian oleh CNGR sebanyak 46,7% sehingga dapat dikatakan transaksi tersebut bukan dengan pihak afiliasi karena memang secara pengendali masih dibawah kendali CHHL sebanyak 53,3%. Namun CNGR memang memiliki rencana untuk mengakuisisi penuh HIML dari CHHL.

Melanjutkan pembahasan transaksi KS dan KKU, kedua perusahaan ini bergerak di sektor tambang nikel dengan akumulasi transaksi senilai Rp2,73 triliun (asumsi kurs Rp16.233,-) yang masing-masing akan saya jabarkan dibawah ini:

1. PT Konutara Sejati (KS)

Memiliki konsesi tambang sebesar 1.923 hektare yang telah memiliki IUP PMA untuk operasi produksi bijih nikel yang berlaku sampai 22 Desember 2029, dengan kepemilikan DDL (Hongkong) 75%, PT Wira Perdana Konawe (Indo) 16,5%, dan PT Sinindo Mining (China) 8,5%. Dengan struktur manajemen terdiri dari 8 anggota direksi dan 9 anggota komisaris, Dirut bernama Lu Ning, Komut bernama Yang Min.

2. PT Karyatama Konawe Utara (KKU)

Memiliki konsesi tambang sebesar 3.119 hektare yang telah memiliki IUP PMA untuk operasi produksi bijih nikel yang berlaku sampai 13 Desember 2029, dengan kepemilikan DDL (Hongkong) 75%, PT Wira Perdana Konawe (Indo) 16,5%, dan PT Sinindo Mining (China) 8,5%. Dengan struktur manajemen terdiri dari 8 anggota direksi dan 9 anggota komisaris, Dirut bernama Lu Ning, Komut bernama Yang Min.

Perbedaan antara keduanya hanya pada luas konsesi dan jangka waktu IUP PMA, dengan bersandar kepada kepemilikan HIML dimana CHHL lebih mayoritas, sangat logis . Dengan transaksi sebesar Rp2,73 triliun yang akan direncanakan 31 Januari 2026 atau pada waktu lain sesuai pada keterbukaan informasi. Menandakan bahwa potensi HMETD dilaksanakan dalam waktu sebelum tanggal tersebut dengan asumsi nilai minimal saya bulatkan ke Rp3 triliun karena selain nilai transaksi tersebut, ada biaya administrasi dan kebutuhan operasional yang saya anggap kecil.

Jika melihat harga beli KS dan KKU tersebut, terbilang mahal jika disandingkan dengan pembelian tambang nikel NICE oleh ITMG, kalian bisa menghitung sendiri untuk hal ini yah. Namun perhitungan tersebut tidak semata-mata secara fakta mahal, karena terbatasnya informasi dan belum mempertimbangkan jumlah cadangan nikel pada KS dan KKU serta tingkat kualitas (grade) dari tambang nikel KS dan KKU.

Informasi lainnya mengenai OWK bisa kalian pelajari dengan membaca historis dari saham seperti $KAEF dan $BUMI, sedangkan untuk meminimalisir risiko, saya memang telah mengurangi porsi drastis di PACK hanya tersisa 200 lot (Gambar 2), terimakasih dan salam cuan😊

1/2