$KPIG LK Q2 2025: Repo?

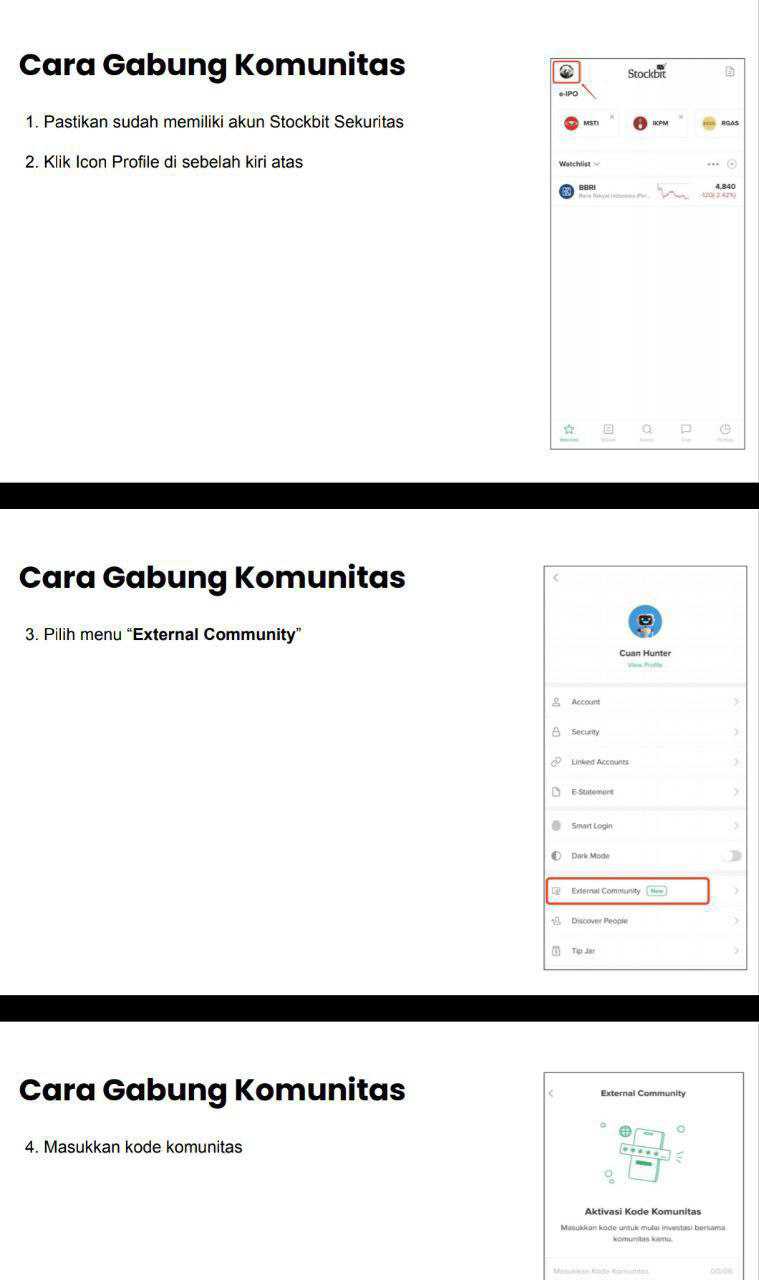

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau kita bedah lebih dalam, cerita KPIG ini benar-benar penuh kontrak, utang, komitmen investasi, dan estimasi akuntansi yang bikin laporan keuangannya jadi kaya puzzle besar. Mereka seperti hidup dengan berbagai janji dan beban jangka panjang yang satu sisi bisa jadi pondasi bisnis pariwisata, tapi di sisi lain juga bisa jadi batu besar di neraca kalau tidak dikelola hati-hati. Dimulai dari instrumen yang agak rumit, yakni Mandatory Exchangeable Bonds dengan Tempus Eternity Ltd yang pertama dibuat tahun 2014 senilai Rp150 miliar dan bisa dikonversi menjadi 32% saham di PT Sejahtera Maju Mandiri, lalu ada seri kedua tahun 2015 senilai Rp225 miliar untuk 35.59% saham di perusahaan yang sama. Secara pencatatan, ini masuk ke investasi jangka panjang, artinya KPIG masih menggantungkan nilai strategis dari kepemilikan tersebut sambil berharap ke depannya saham itu punya daya jual lebih tinggi. Upgrade skill https://cutt.ly/Ve3nZHZf

Selain itu, ada juga sederet MoU yang intinya komitmen akuisisi beberapa perusahaan properti seperti PT Sejahtera Maju Mandiri, PT Harmoni Taman Subur, PT Harmoni Taman Indah, PT Harmoni Tanah Sutera, PT Puri Mitra Propertindo, PT Harmoni Tanah Buana, dan PT Harmoni Taman Aman. Nilainya kalau dihitung per Juni 2025 mencapai Rp357.43 miliar dalam bentuk uang muka investasi yang nongkrong di pos aset tidak lancar lain. Jadi ini belum terealisasi penuh, tapi sudah keluar uang dan tentu menunggu eksekusi yang tepat dari manajemen. Risiko utamanya kalau proyek itu tidak jalan atau gagal akuisisi, uang muka bisa nyangkut.

Bagian paling berat tentu soal pinjaman. KPIG mencatat punya utang USD40 juta ke pihak ketiga sejak 2018, lalu yang lebih menarik adalah pinjaman USD10 juta ke CGS-CIMB Capital di 2019. Pinjaman ini bernilai sekitar Rp162.33 miliar per Juni 2025 dengan bunga 8% per tahun. Masa jatuh temponya awalnya 24 bulan dari penarikan pertama tapi kemudian diperpanjang sampai 3 November 2025. Yang membuatnya unik adalah jaminannya, yaitu saham investasi milik perusahaan. Kalau dilihat dari struktur perjanjiannya, ini tidak seperti repo yang biasa dipakai oleh investor untuk transaksi jangka pendek dengan mekanisme buyback. Modelnya lebih mirip gadai atau pledge saham, artinya saham yang dijadikan jaminan tidak otomatis berpindah kepemilikan, tapi bisa dieksekusi kalau perusahaan gagal bayar. Jadi sifatnya collateral loan dengan underlying berupa saham.Upgrade skill https://cutt.ly/ge3LaGFx

Tidak berhenti di situ, ada juga pinjaman jumbo ke Winona Assets Ltd dengan fasilitas USD40 juta dan saldo per Juni 2025 masih USD37.99 juta atau setara Rp616.62 miliar. Utang ini juga berjangka 24 bulan sejak pencairan, jadi cukup pendek untuk ukuran pinjaman sebesar itu. Dan yang bikin berat, total pinjaman bank dan lembaga pembiayaan per Juni 2025 sudah mencapai Rp3.82 triliun, dengan Rp824.39 miliar jatuh tempo dalam setahun, ditambah lagi Rp70.30 miliar utang lembaga pembiayaan lain dengan Rp45.31 miliar jatuh tempo dalam setahun. Bunganya pun tidak main-main, antara 9% sampai 16% per tahun, dengan jaminan berupa tanah, gedung, sampai kendaraan. Inilah beban paling nyata dalam keuangan KPIG karena artinya setiap tahun mereka harus menanggung biaya bunga yang tinggi hanya untuk menjaga agar arus utang ini tetap berputar.

Dari sisi kontrak manajemen, ada sederet perjanjian jangka panjang yang menunjukkan orientasi mereka ke properti kelas atas dan pariwisata. Misalnya Park Hyatt Jakarta yang mulai beroperasi sejak Juli 2022, bayar fee 1.5%-2.5% dari pendapatan kotor, plus insentif 6%-10% dari laba operasi kotor yang disesuaikan, dan fee marketing 1% dari revenue kamar. Hotel lain dikelola dengan kontrak lama bersama Sheraton, di mana ada pembagian hasil berupa manajemen fee, service fee, dan royalti yang membuat proyek hotel ini tidak pernah benar-benar bebas biaya. Ditambah lagi kontrak dengan Trump Organization lewat DT Marks Bali untuk pakai nama Trump di proyek residensial di Bali. Kontrak itu bahkan dilengkapi technical services agreement, hotel management agreement, sampai golf club management selama 20 tahun, yang artinya beban biaya jangka panjang dan royalti tidak akan pernah lepas selama proyek ini berjalan.Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi lain, KPIG juga punya perjanjian properti seperti kerja sama dengan Yayasan Brata Bhakti untuk penggunaan gedung high end selama 25 tahun sampai 2035 dengan opsi perpanjangan, lalu sewa lahan dengan MNC Media Nusantara Citra selama 30 tahun untuk bangun MNC News Centre. Semua kontrak ini memberi pemasukan jangka panjang tapi juga membuat perusahaan punya tanggungan biaya yang terus mengalir, ditambah eskalasi sewa 10% setiap 5 tahun.

Masuk ke bagian kontinjensi, risiko akuntansi mereka sangat bergantung pada estimasi manajemen. Mulai dari impairment aset keuangan dengan model Expected Credit Loss, di mana manajemen yakin cadangan kerugian piutang sudah cukup. Lalu impairment persediaan hotel, golf, dan real estate yang dinilai tidak perlu karena dianggap masih layak jual. Fixed asset dan investment property juga dinilai tidak perlu impairment, meski ini murni tergantung proyeksi cash flow dan pasar properti. Goodwill tetap diuji tiap tahun, dan ini bisa jadi bom waktu kalau proyeksi terlalu optimis. Pajak juga sensitif karena regulasi sering multitafsir, jadi bisa saja ke depan ada koreksi atau tambahan beban. Beban pensiun dan manfaat karyawan juga bergantung pada asumsi aktuaria, sehingga jika suku bunga atau kondisi demografi berubah, nilai kewajiban bisa melonjak. Bahkan klasifikasi properti pun berpotensi salah catat, yang bisa mempengaruhi laba rugi dan posisi aset.Upgrade skill https://cutt.ly/ge3LaGFx

KPIG ini sedang memainkan strategi besar di sektor pariwisata dan properti dengan beban kontrak manajemen hotel internasional, brand global seperti Trump, serta pinjaman triliunan yang ditopang jaminan aset besar. Dari sisi strategi bisnis memang terlihat glamor, tapi dari sisi keuangan artinya mereka benar-benar hidup dengan utang mahal, fee manajemen yang tidak ringan, dan risiko impairment yang sewaktu-waktu bisa menggerus laba. Pinjaman ke CGS-CIMB Capital lebih tepat disebut sebagai gadai saham ketimbang repo karena sifatnya collateral loan, jadi utang ini bukan transaksi jual-beli sementara melainkan pinjaman berbunga dengan jaminan saham yang bisa dieksekusi jika gagal bayar. Jadi gambaran besar KPIG adalah perusahaan yang berani main besar di properti dan pariwisata, tapi harus terus berjaga supaya cash flow operasional cukup kuat untuk membayar bunga, sewa, fee manajemen, dan pada akhirnya melunasi utang jangka pendek yang nilainya tidak kecil.

Kalau kita lihat lebih dalam ke kasus KPIG dengan pinjaman dari CGS-CIMB Capital Pte. Ltd., ceritanya memang menarik karena banyak yang mungkin mengira itu repo, padahal kalau dibedah dari dokumen resminya jelas bukan repo, melainkan gadai saham atau stock pledge. Jadi kronologinya begini, pada 30 Oktober 2019 KPIG mengikat perjanjian fasilitas pinjaman sebesar USD 10 juta dengan tenor 24 bulan sejak pencairan awal dan bunga 8% per tahun. Mekanisme pembayaran bukan cicilan tapi sekaligus alias lumpsum di akhir masa jatuh tempo. Perjanjian ini sudah beberapa kali diperpanjang dan terakhir jatuh temponya 3 November 2025. Sampai posisi 30 Juni 2025, outstanding masih tercatat USD 10 juta atau kalau dikurskan Rp162,33 miliar, jadi tidak ada pelunasan cicilan di tengah jalan, benar-benar utang berbasis satu kali bayar di akhir periode.Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang jadi kunci adalah klausul jaminan. Laporan keuangan menyebut jelas kalau pinjaman ini dijaminkan dengan saham milik perusahaan. Artinya KPIG tetap pegang kepemilikan atas saham itu, hanya saja saham tersebut digadaikan sebagai collateral. Kalau nanti KPIG gagal bayar, pihak CGS-CIMB bisa mengeksekusi haknya dengan mengambil alih dan menjual saham yang dijaminkan untuk menutup kewajiban. Inilah definisi gadai saham, di mana posisi hukum kepemilikan masih di tangan pemberi gadai, tapi ada hak eksekusi di tangan kreditur kalau terjadi default.

Kenapa ini bukan repo? Karena struktur repo berbeda total. Repo pada dasarnya adalah jual beli sementara, pihak A menjual efek ke pihak B dengan perjanjian akan membeli kembali di kemudian hari dengan harga lebih tinggi. Jadi di repo ada perpindahan kepemilikan secara legal, bunga atau imbal hasil tersembunyi di selisih harga jual dan beli kembali, tidak ada klausul bunga eksplisit. Sedangkan pada kasus KPIG, jelas-jelas disebut pinjaman, ada bunga tahunan 8%, ada nominal pinjaman, ada jatuh tempo, dan ada jaminan berupa saham. Semua ciri ini khas pinjaman dengan jaminan saham, bukan repo.

Pinjaman KPIG ke CGS-CIMB adalah utang berbasis gadai saham, bukan repo. Jadi ini skema di mana saham jadi collateral tapi kepemilikan tetap di KPIG sampai ada masalah pembayaran. Repo tidak relevan dalam kasus ini karena mekanismenya berbeda sama sekali.Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6