$KPIG LK Q2 2025: Trump

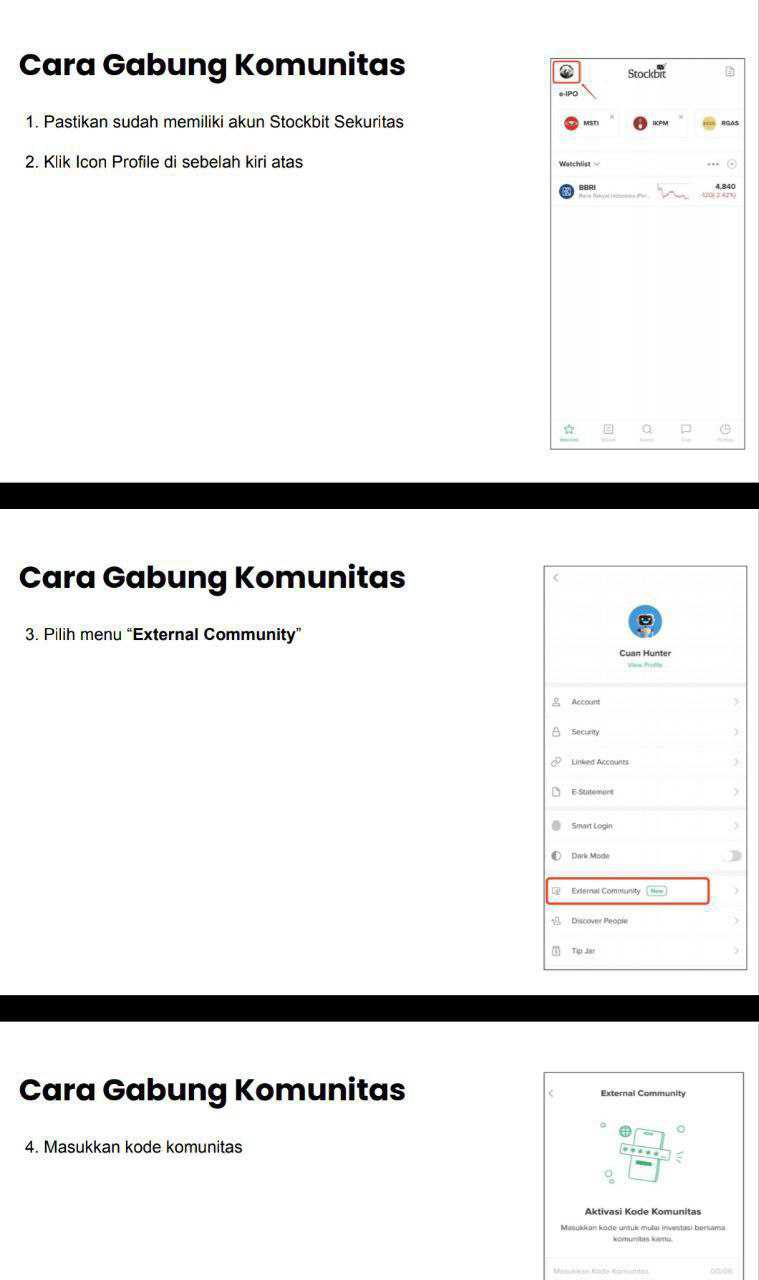

Request salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT MNC Tourism Indonesia Tbk, yang baru saja mengganti nama dari PT MNC Land Tbk pada 30 Juni 2025, merupakan salah satu pilar bisnis MNC Group yang bergerak di bidang properti, pariwisata, dan hospitality. Perusahaan ini awalnya didirikan dengan nama PT Kridaperdana Indahgraha pada 11 Juni 1990 di Jakarta, kemudian mengalami beberapa kali perubahan identitas hingga akhirnya resmi menggunakan nama baru yang lebih menekankan arah bisnis pariwisata, dengan pengesahan dari Kementerian Hukum dan HAM pada 7 Juli 2025. Kantor pusatnya berada di MNC Tower lantai 17, Jalan Kebon Sirih No 17-19, Jakarta, yang menjadi markas strategis bagi aktivitas bisnisnya. Sesuai anggaran dasar, ruang lingkup usaha perusahaan sangat luas, meliputi pengembangan real estate, penyediaan akomodasi hotel dan resort, konstruksi, instalasi, pengolahan air, konsultasi manajemen, jasa makanan dan minuman, olahraga dan rekreasi, jasa keuangan, asuransi, perdagangan, hingga aktivitas profesional dan teknis.Upgrade skill https://cutt.ly/Ve3nZHZf

Perjalanan perusahaan di pasar modal Indonesia sudah panjang. Pada Februari 2000, perusahaan melakukan IPO dengan melepas 30 juta saham disertai 24 juta waran seri I. Lalu pada November 2007 digelar PUT I sebanyak 3,35 miliar saham, Mei 2013 PUT II sebesar 1,60 miliar saham, dan Januari 2014 PUT III sebesar 1,46 miliar saham. Perusahaan juga membagikan saham bonus 1 banding 1 dari agio saham sehingga modal ditempatkan dan disetor penuh meningkat menjadi 14,81 miliar lembar dengan nilai nominal Rp500. Pada Oktober 2018 dilakukan stocksplit 1 banding 5 yang menurunkan nilai nominal menjadi Rp100 per saham dan menaikkan jumlah saham menjadi 74,07 miliar. Tambahan modal tanpa HMETD juga dilakukan beberapa kali, antara lain 6,54 miliar saham pada Desember 2019, 8,06 miliar saham pada Juni 2022, dan 8,86 miliar saham pada Desember 2023. Dengan begitu jumlah saham beredar per Juni 2025 tercatat 97,56 miliar lembar dengan nilai nominal Rp100.

Struktur pemegang saham menunjukkan kontrol utama ada pada PT MNC Asia Holding Tbk yang menguasai 16,16% saham, naik sedikit dari 16,12% di akhir 2024. Pemegang besar lainnya adalah UOB Kay Hian Hongkong Ltd dengan 16,12% dan HT Investment Development Ltd dengan 9%. Hary Tanoesoedibjo sebagai figur utama MNC Group masih tercatat memiliki 0,95% saham dan pernah menjabat Presiden Komisaris hingga Desember 2024. Dewan Komisaris pada Juni 2025 dipimpin oleh Letjen TNI (Purn) Joni Supriyanto, didampingi Liliana Tanaja, Henry Suparman, serta dua komisaris independen yaitu Dr Susaningtyas Nefo Handayani Kertopati dan Stien Maria Schouten. Dari sisi tenaga kerja, jumlah karyawan tetap konsolidasi tercatat 299 orang, angka yang cukup ramping untuk ukuran grup properti dan hospitality.Upgrade skill https://cutt.ly/ge3LaGFx

Dari laporan laba rugi konsolidasi, perusahaan masih mampu mencetak laba bersih Rp434,34 miliar pada semester I 2025, meski turun dari Rp568,73 miliar di semester I 2024. Penurunan laba ini bukan karena bisnis inti melemah, justru pendapatan usaha naik dari Rp767,70 miliar menjadi Rp963,95 miliar atau tumbuh sekitar 25%. Laba kotor ikut naik dari Rp271,22 miliar menjadi Rp328,34 miliar. Penyebab turunnya laba bersih lebih pada berkurangnya pendapatan lain-lain yang sebelumnya mendongkrak keuntungan. Tahun 2024 ada revaluasi properti investasi sebesar Rp405,85 miliar yang masuk ke pos other income, sehingga total other income tahun lalu mencapai Rp618,83 miliar, sedangkan tahun ini hanya Rp392,71 miliar. Artinya, tanpa keuntungan sekali waktu dari revaluasi aset, laba bersih terlihat lebih kecil, padahal operasional justru lebih kuat.

Total aset per Juni 2025 mencapai Rp36,58 triliun, naik dari Rp35,83 triliun di akhir 2024. Komposisi aset terdiri dari aset tetap bersih Rp21,18 triliun, properti investasi Rp7,12 triliun, tanah untuk pengembangan Rp1,70 triliun, persediaan Rp1,76 triliun, uang muka proyek dan pembelian aset Rp1,36 triliun, serta aset keuangan lainnya Rp1,89 triliun. Liabilitas total berada di angka Rp7,42 triliun, sedikit lebih tinggi dibanding akhir 2024. Rasio gearing berada di level 20,40%, turun tipis dari 21,06% di akhir tahun lalu. Dengan ekuitas yang besar, leverage perusahaan ini tergolong sehat dan ruang untuk ekspansi masih ada tanpa membebani struktur modal.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi arus kas, performa jauh lebih baik. Kas dari aktivitas operasi semester I 2025 mencapai Rp242,27 miliar, melonjak dibanding Rp62,94 miliar tahun lalu. Ini sinyal kuat bahwa bisnis inti menghasilkan kas yang cukup untuk menopang belanja modal dan pembayaran utang. Aktivitas investasi mencatat arus keluar Rp150,94 miliar, wajar karena perusahaan masih gencar mengembangkan aset properti dan fasilitas pariwisata. Aktivitas pendanaan justru berbalik menjadi arus keluar Rp63 miliar karena pembayaran kewajiban, berbeda dengan tahun lalu yang ada pemasukan Rp69,53 miliar. Dengan kombinasi itu, kas bersih tetap bertambah Rp28,33 miliar. Jadi walaupun laba bersih turun, justru kas operasi lebih kuat, yang artinya kesehatan bisnis inti lebih terjamin.

Model bisnis perusahaan memang didorong oleh sektor properti pariwisata. Segmen hotel, resort, dan golf memberikan kontribusi terbesar dengan pendapatan Rp466,95 miliar dan laba kotor Rp226,94 miliar. Segmen manajemen properti dan jasa lainnya juga menunjukkan pertumbuhan signifikan dengan Rp403,33 miliar pendapatan. Penyewaan ruang kantor serta penjualan apartemen dan properti lainnya melengkapi portofolio, walaupun porsinya tidak sebesar sektor utama. Semua aktivitas berpusat di Indonesia, sehingga perusahaan sangat terpapar pada kondisi ekonomi dan regulasi domestik. Hubungan dengan pihak berelasi juga dominan, pendapatan dari entitas MNC Group mencapai 27,62% total pendapatan semester I 2025. Piutang usaha, pendapatan diterima dimuka, utang usaha, hingga pinjaman jangka pendek dan panjang banyak melibatkan Bank MNC Internasional, MNC Finance, serta anak usaha MNC lainnya.Upgrade skill https://cutt.ly/ge3LaGFx

Perusahaan memiliki berbagai kontrak besar yang menegaskan keseriusannya menggarap sektor pariwisata dan properti. Beberapa hotel dikelola oleh jaringan internasional seperti Hyatt Indonesia untuk Park Hyatt Jakarta dan Luxury Hotels International dari Hong Kong. Lisensi brand Trump juga digunakan untuk proyek residensial di Bali. Pinjaman dari bank besar dan lembaga pembiayaan terus diperpanjang, termasuk dari BRI, ICBC Indonesia, KB Bukopin, Artha Graha, Mayapada, Nobu, Maspion, Maybank, JTrust, BSI, Victoria, serta Mitsui Leasing Capital Indonesia. Perusahaan juga punya MOU untuk akuisisi saham di sejumlah perusahaan properti. Dari sisi proyek, kawasan Lido menjadi andalan, dengan progres lapangan golf 96,25%, Lido Music & Arts Center 69,82%, Hyatt Regency 60,64%, clubhouse 55,83%, infrastruktur 17,55%, dan theme park baru 2%. Ada juga One East Commercial Area yang progresnya 31,83%. Semua ini adalah investasi jangka panjang yang diharapkan menjadi mesin pertumbuhan pendapatan di masa depan.

Risiko tetap ada. Ketergantungan pada pendapatan non-recurring seperti revaluasi aset membuat laba akuntansi bisa tampak tinggi sesaat lalu turun lagi di periode berikutnya. Konsentrasi bisnis di Indonesia tanpa diversifikasi geografis membuat perusahaan rentan terhadap perubahan ekonomi dan regulasi domestik. Selain itu, banyaknya transaksi dengan pihak berelasi menimbulkan potensi isu tata kelola jika tidak dikelola secara transparan. Meski begitu, laporan keuangan menunjukkan tidak ada masalah hukum besar atau indikasi penurunan nilai aset yang signifikan. Manajemen juga menyatakan tidak ada impairment pada uang muka proyek, tanah untuk pengembangan, aset tetap, aset hak guna, maupun persediaan properti.Upgrade skill https://cutt.ly/ge3LaGFx

Bisnisnya terbagi ke empat segmen besar yaitu Hotel, Resort dan Golf, sewa ruang kantor, apartemen dan properti lain, serta jasa pengelolaan properti. Kalau kita bongkar datanya per Juni 2025, yang paling besar kontribusinya jelas hotel, resort dan golf dengan porsi 48,44% revenue, 69,11% gross profit, dan 54,07% operating income. Segmen ini memang jadi mesin utama karena hotel dan resort itu sifatnya recurring dan margin-nya masih terjaga di 48,6%. Segmen kedua dari sisi revenue adalah property management dengan kontribusi 41,84% revenue, tapi margin-nya tipis hanya 10,39% dan operating income margin 6,32%, jadi walaupun besar dari sisi top line, laba bersih yang bisa dibawa pulang tidak sebesar hotel. Sewa kantor cuma 6,49% revenue dan apartemen 3,22%, keduanya memang kecil kontribusinya tapi menariknya justru pertumbuhan paling ngebut datang dari apartemen yang revenue-nya lompat 509,41% YoY, gross profit 468,57% dan operating income sampai 982,35%. Walaupun basisnya kecil, margin apartemen ini gila-gilaan, gross margin 64,08% dan operating margin 59,40%, lebih tinggi dari hotel. Jadi apartemen ini bisa jadi kuda hitam buat masa depan kalau pipeline proyeknya jalan terus.

Dari sisi konsolidasi, revenue segmen kalau dijumlah memang pas ketemu Rp963,9 miliar, gross profit Rp328,3 miliar, dan operating income naik dari Rp78,7 miliar tahun lalu jadi Rp124,1 miliar tahun ini. Tapi anehnya net profit malah turun 23,63% dari Rp568,7 miliar ke Rp434,3 miliar. Kalau ditelusuri, penyebabnya bukan operasional tapi item non-recurring, tahun lalu ada gain revaluasi properti investasi Rp405,8 miliar yang bikin laba kelihatan wah, tahun ini tidak ada, makanya laba bersih turun padahal operasi inti membaik. Jadi kalau bicara kualitas laba, sebenarnya lebih sehat tahun ini karena datang dari operasional, bukan dari sekali revaluasi. Upgrade skill https://cutt.ly/ge3LaGFx

Kalau dilihat dari aset, total segmen sebelum eliminasi Rp58,9 triliun tapi setelah konsolidasi jadi Rp36,5 triliun, artinya banyak antar perusahaan yang dieliminasi. Anak usaha yang menopang hotel dan resort cukup banyak seperti MNC Land Lido (Rp14,9 triliun aset), MNC Land Bali, MNC Wahana Wisata, MNC Lido Resort, MNC Lido Hotel, Lido World Garden, Lido Golf, Nusadua Graha International, sampai Lido Hotel Yogyakarta. Sedangkan apartemen dan sewa kantor ditopang GLD Property, MNC Land Surabaya, MNC Graha Bali, sementara jasa pengelolaan properti dihandle Global Jasa Sejahtera. Jadi struktur bisnisnya memang tersebar tapi fokusnya tetap pariwisata terpadu.

Masalah klasiknya ada di arus kas. Free cash flow masih negatif, Juni 2025 CFO Rp242,27 miliar dikurangi capex Rp332,51 miliar jadi minus Rp90,24 miliar. Walau masih negatif, ini sudah membaik dibanding Juni 2024 yang minus Rp388,49 miliar. Artinya bisnis inti sudah bisa menghasilkan kas lebih banyak, tapi ekspansi gedung dan resort makan kas lebih besar lagi. Uniknya, kas akhir periode malah naik jadi Rp208,05 miliar dari Rp180,45 miliar di Desember 2024. Ini bisa terjadi karena ada tambahan kas dari pelepasan aset keuangan Rp12,9 miliar dan discharge investasi Rp225 miliar, plus manajemen cukup lihai mainkan working capital. Jadi meski FCF negatif, mereka masih bisa naikin saldo kas.Upgrade skill https://cutt.ly/Ve3nZHZf

Risikonya tetap ada. Hutang jangka pendek per Juni 2025 Rp3,9 triliun, jauh lebih besar dari kas Rp208 miliar. Jadi likuiditas sangat tergantung akses kredit fasilitas yang katanya masih dijaga. Risiko bunga juga besar karena utangnya ada yang floating, risiko kurs dari USD juga terbuka karena transaksi dan pinjaman dolar tidak dihedge. Kalau rupiah melemah, langsung kena rugi selisih kurs, buktinya sudah ada pos Loss on FX di laporan laba rugi. Dari sisi kredit, mereka sudah minta deposit dari tenant sebagai jaminan, tapi tetap ada potensi macet kalau tenant gagal bayar.

MNC Tourism lagi ada di fase investasi berat. Laba bersih turun karena kehilangan one-off gain, tapi kualitas operasi membaik. Arus kas operasi naik 285%, FCF masih negatif tapi mengecil, kas bertambah walau hutang jangka pendek tinggi. Segmen hotel masih jadi tulang punggung, apartemen mulai nunjukin taring dengan margin super tinggi, sementara property management jadi penyumbang revenue tapi margin tipis. Jadi ceritanya sekarang mereka sedang membangun pondasi untuk jadi pemain besar pariwisata dan properti terintegrasi, tapi investor harus sadar kalau risiko kurs, bunga, dan likuiditas masih jadi PR utama. Upgrade skill https://cutt.ly/Ve3nZHZf

Di permukaan, kas dan setara kas naik dari Rp180,45 miliar di akhir Desember 2024 jadi Rp208,05 miliar di akhir Juni 2025. Artinya ada kenaikan bersih Rp27,61 miliar, setelah dihitung efek selisih kurs. Jadi saldo kas mereka jelas bertambah, bukan berkurang.

Tapi kalau kita pakai definisi free cash flow versi klasik yaitu arus kas operasi dikurangi capex, hasilnya beda lagi. Kas dari aktivitas operasi di periode ini Rp242,27 miliar, sedangkan capex yang dipakai buat beli aset tetap Rp299,69 miliar plus investasi properti Rp32,82 miliar. Total capex jadi Rp332,51 miliar. Kalau dikurangi, ketemunya minus Rp90,24 miliar. Jadi memang free cash flow mereka negatif, alias bisnis inti belum bisa nutup seluruh belanja modal. Ini bukan tanda bahaya langsung, karena wajar perusahaan properti dan pariwisata lagi gencar bangun proyek, tapi tetap harus dicatat. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu kenapa saldo kas bisa tetap naik? Jawabannya ada di komposisi cash flow lainnya. Investasi tidak hanya keluar, tapi juga ada pemasukan. Misalnya ada penjualan aset keuangan lain Rp12,9 miliar dan pelepasan investasi Rp225 miliar yang menambah kantong kas, sehingga net cash flow dari aktivitas investasi minusnya hanya Rp150,94 miliar, bukan sebesar capex saja. Di sisi lain, aktivitas pendanaan mencatat arus keluar Rp63 miliar, hasil dari pembayaran pinjaman dan kewajiban pendanaan lainnya. Kalau semua dijumlah, operasi Rp242,27 miliar, investasi minus Rp150,94 miliar, pendanaan minus Rp63,00 miliar, hasil akhirnya masih positif Rp28,33 miliar. Angka inilah yang menjelaskan kenaikan saldo kas tadi.

Jadi intinya, secara definisi free cash flow memang minus, karena ekspansi lebih besar dari kemampuan operasi menghasilkan kas. Tapi kalau dilihat dari neraca kas total, mereka masih bisa menutup gap itu lewat hasil pelepasan investasi dan manajemen pendanaan, sehingga saldo kas tetap naik. Cerita ini nyambung dengan kondisi perusahaan yang sedang fase investasi berat, di mana kas operasional makin kuat tapi masih belum cukup untuk menutup capex jumbo.Upgrade skill https://cutt.ly/ge3LaGFx

PT MNC Tourism Indonesia Tbk adalah perusahaan yang tetap cetak laba, walaupun lebih rendah dibanding tahun lalu, tetapi dengan kondisi fundamental yang justru lebih baik karena kas operasi meningkat drastis. Aset besar, utang relatif aman, proyek strategis sedang berjalan, dan dukungan konglomerasi MNC Group menjadi modal utama untuk bertahan dan tumbuh di sektor pariwisata. Tantangan terbesar adalah menjaga kesinambungan laba dari operasional murni, tanpa terlalu bergantung pada keuntungan sekali waktu, sambil memastikan proyek-proyek besar yang sedang dibangun bisa segera memberi kontribusi nyata pada arus kas dan laba ke depan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8