$BNGA LK Q2 2025: Fokus Syariah?

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Nanti pasti ada lagi user Stockbit yang protes karena terlalu panjang dan judul tidak sesuai seperti di $SMDR. Saran aja, kalau tidak kuat membaca, jangan dipaksakan untuk dibaca. Kapasitas otak orang memang berbeda-beda. Kalau kapasitas otak 1GB, jangan paksakan baca tulisan yang panjangnya 100GB, nanti otak bisa meledak. Langsung skip aja bacanya, move on ke timeline lain. Toh, ndak ada yang maksa buat baca kan. Dibaca atau tidak dibaca, ndak ada ruginya buat saya. Toh, bikinnya gampang. 🗿 Upgrade skill https://cutt.ly/Ve3nZHZf

PT Bank CIMB Niaga Tbk (BNGA) adalah salah satu bank besar di Indonesia yang berdiri sejak 1955, awalnya sebagai bank umum, lalu menjadi bank devisa pada 1974, dan mulai beroperasi dengan prinsip Syariah pada 2004. Struktur kepemilikannya cukup jelas, 91,44% saham dipegang CIMB Group Sdn Bhd yang dimiliki penuh oleh CIMB Group Holdings Berhad. Di atasnya ada Khazanah Nasional Berhad milik Pemerintah Malaysia, Dana Pensiun Karyawan, serta investor publik. Dengan dukungan institusional seperti ini, CIMB Niaga punya fondasi yang kuat secara politik maupun finansial. Dari sisi manajemen, pucuk pimpinan diisi oleh Lani Darmawan sebagai Presiden Direktur, Dody Budi Waluyo sebagai Presiden Komisaris Independen, serta sejumlah direktur yang sempat berganti di 2025, misalnya masuknya Rico Usthavia Frans dan keluarnya Tjioe Mei Tjuen.

Bisnis CIMB Niaga terbagi antara perbankan konvensional, devisa, dan Syariah. Produk intinya mencakup tabungan, giro, deposito, kredit korporasi, kredit konsumsi, hingga pembiayaan berbasis Syariah seperti murabahah, musyarakah, mudharabah, qardh, dan ijarah. Selain itu, bank juga aktif dalam treasury, kontrak derivatif, swap mata uang, hingga obligasi pemerintah. Anak usahanya cukup penting, misalnya CIMB Niaga Auto Finance dengan kepemilikan 83,28% untuk pembiayaan kendaraan, CIMB Niaga Sekuritas 97,32% untuk penjaminan efek, serta beberapa reksa dana terproteksi. Dari sisi jaringan, per Juni 2025 CIMB Niaga mengoperasikan 60 cabang utama, 242 cabang pendukung, 24 cabang Syariah, serta ribuan ATM dan CRM yang menjadikannya salah satu bank dengan jangkauan luas. Upgrade skill https://cutt.ly/Ve3nZHZf

Pendapatan bank ini tetap ditopang Net Interest and Sharia Income yang pada semester I 2025 mencapai Rp6,62 triliun, turun sedikit dari Rp6,65 triliun di periode sama 2024. Fee based income dari komisi dan jasa keuangan Rp1,54 triliun juga turun tipis dibanding Rp1,63 triliun tahun lalu. Pendapatan operasional lain justru naik tipis dari Rp1,29 triliun ke Rp1,33 triliun. Sementara itu, komponen non-recurring seperti keuntungan dari instrumen nilai wajar sangat fluktuatif, rugi Rp327,8 miliar di 2024 lalu untung Rp1,07 triliun di 2025. Artinya ada volatilitas di sisi pendapatan non-inti, sedangkan recurring income dari bunga dan fee tetap jadi tulang punggung.

Kalau melihat neraca, total aset konsolidasi per Juni 2025 tercatat Rp334,26 triliun, turun dari Rp366,39 triliun di akhir 2024. Meski aset total turun, kredit justru naik jadi Rp220,58 triliun dari Rp217,95 triliun. Liabilitas tercatat Rp296,96 triliun, sementara borrowings turun drastis dari Rp8,49 triliun jadi Rp5,52 triliun. Bank juga punya obligasi subordinasi Rp74,73 miliar yang masuk perhitungan modal Tier 2. Dana pihak ketiga Rp261,23 triliun dengan CASA ratio sekitar 68,9%, menunjukkan basis dana murah yang stabil. LDR sekitar 84,2% menandakan likuiditas aman, NPL gross 1,88% dan net 0,80% juga sangat sehat. CKPN yang disiapkan Rp9,81 triliun dengan pendekatan risk parameter modeling, menegaskan kesiapan menghadapi risiko kredit.

Laba bersih semester I 2025 tercatat Rp3,51 triliun, naik tipis dari Rp3,45 triliun tahun lalu, dengan laba operasional Rp4,42 triliun juga sedikit naik. Jadi dari sisi profitabilitas, bank ini konsisten mencetak laba. Namun ada catatan besar di arus kas operasi. Tahun 2024 bank mencatat arus kas operasi negatif Rp2,01 triliun, lalu semester I 2025 berbalik positif Rp2,44 triliun. Jadi secara total sudah ada perbaikan. Meski begitu, subtotal kas sebelum perubahan aset dan liabilitas operasi turun dari Rp4,77 triliun ke Rp3,70 triliun. Penyebabnya rugi derivatif Rp433,63 miliar yang tahun lalu justru untung Rp1,06 triliun, naiknya biaya bunga dari Rp5,09 triliun ke Rp5,70 triliun, serta pajak naik dari Rp752,83 miliar ke Rp951,47 miliar. Pendapatan operasional lain pun turun, meski ada perbaikan dari sisi efisiensi beban operasional lain yang menurun signifikan.Upgrade skill https://cutt.ly/ge3LaGFx

Yang membuat arus kas operasi berbalik positif adalah perubahan di aset dan liabilitas. Jika di 2024 arus kas terkuras Rp6,78 triliun, di 2025 hanya Rp1,25 triliun. Perubahan besar terjadi pada portofolio surat berharga, dari outflow Rp4,62 triliun jadi inflow Rp1,99 triliun. Receivable akseptasi berubah dari outflow Rp408,18 miliar jadi inflow Rp943,98 miliar. Reverse repo masih memberi inflow Rp872,17 miliar meski lebih kecil dari tahun lalu. Di sisi lain, penyaluran kredit tetap besar, minus Rp3,69 triliun dibanding minus Rp2,73 triliun tahun lalu, begitu juga pembiayaan konsumen minus Rp1,37 triliun. Outflow ini tergolong produktif karena masuk ke inti bisnis bank. Jadi meski kas keluar, arah penggunaan kas masih masuk akal untuk mendorong pertumbuhan.

CIMB Niaga punya kerangka manajemen risiko yang cukup lengkap. Risiko kredit dijaga lewat agunan berupa kas, properti, kendaraan, hingga LC bank. Risiko bunga dan likuiditas diuji lewat gap analysis dan stress test. Risiko kurs terkendali, Net Open Position hanya 1,29% jauh di bawah batas regulator 20%. Risiko operasional dipantau lewat Loss Event Database, Key Risk Indicators, RCSA, hingga Business Continuity Management. Risiko hukum, reputasi, dan strategi juga dikelola dengan sistematis. Transparansi terkait transaksi pihak berelasi juga jelas, mulai dari pinjaman, simpanan, efek, hingga pendapatan bunga.

CIMB Niaga punya kekuatan besar di profit stabil, NPL rendah, CASA tinggi, basis modal aman, dan dukungan pemegang saham yang kuat. Mereka juga rajin ekspansi kredit, yang meski bikin arus kas operasi terkuras, tetap produktif untuk jangka panjang. Namun ada titik lemah yang tidak bisa diabaikan. Pertama, total aset turun dari akhir 2024 ke pertengahan 2025. Kedua, NII turun tipis yang bisa menunjukkan tekanan margin. Ketiga, arus kas operasi masih fluktuatif dengan komponen tertentu yang minus. Keempat, pendapatan non-recurring seperti keuntungan derivatif sangat volatil. Kelima, ada ketidakpastian pajak global minimum tax yang sedang dievaluasi. Jadi apakah CIMB Niaga ini mesin laba? Dari sisi laporan laba rugi, iya. Tapi dari sisi kas, keberlanjutan profit masih perlu dibuktikan. Kalau cashflow positif di 2025 ini bisa konsisten, maka CIMB Niaga bisa disebut bank yang solid. Namun kalau ke depan pola cashflow negatif kembali muncul, maka labanya bisa dianggap lebih banyak ada di atas kertas ketimbang menghasilkan kas nyata.Upgrade skill https://cutt.ly/Ve3nZHZf

PT Bank CIMB Niaga Tbk di paruh pertama 2025 memperlihatkan dinamika menarik ketika kita membandingkan kinerja unit konvensional dan unit syariahnya. Dari sisi laba, secara konsolidasi bank ini masih stabil dengan mencetak Rp3,45 triliun, naik tipis dari Rp3,40 triliun periode yang sama 2024, dan EPS pun ikut naik dari 135,64 menjadi 137,43 rupiah per lembar. Tapi di balik stabilitas angka itu, ada dua cerita berbeda yang berjalan paralel antara konvensional dan syariah.

Unit konvensional masih jadi mesin utama. Interest income naik ke Rp9,92 triliun dari Rp9,27 triliun, dengan interest expense yang juga meningkat ke Rp4,23 triliun dari Rp3,70 triliun. Akhirnya, net interest income konvensional mencapai Rp5,69 triliun, tumbuh dari Rp5,57 triliun di tahun lalu. Dengan dukungan shifting dana ke CASA yang naik dari 66,02% ke 68,90% dan tabungan tumbuh ke Rp84,61 triliun meski deposito turun ke Rp81,25 triliun, biaya dana bisa ditekan. Hasilnya, NIM bank bisa stabil di 4,23% meskipun beban bunga naik lebih dari 11% yoy. Insentif GWM dari BI juga ikut membantu, GWM konvensional bisa ditekan ke 4,20% dari 5,70%. Likuiditasnya aman, LDR di 84,23%, CAR tebal di 24,02%, dan NPL relatif terjaga dengan gross 1,88% serta net 0,80% meski sedikit naik dari akhir 2024. Secara kualitas aset, posisi ini masih sehat karena coverage CKPN mencapai 100%. Upgrade skill https://cutt.ly/Ve3nZHZf

Sebaliknya, unit syariah justru menghadapi tekanan. Sharia income turun 4,34% dari Rp2,58 triliun jadi Rp2,47 triliun, sementara beban syariah naik dari Rp1,50 triliun ke Rp1,53 triliun. Net sharia income pun turun ke Rp936 miliar dari Rp1,08 triliun tahun lalu. Padahal, dari sisi aset, unit syariah tumbuh jadi Rp67,52 triliun atau sekitar 30,6% dari total pinjaman bruto bank. Artinya kontribusinya besar, tapi profitabilitasnya tergerus. Di funding juga terlihat melemah. Giro mudharabah turun ke Rp6,87 triliun, tabungan mudharabah ke Rp11,18 triliun, deposito mudharabah ke Rp19,78 triliun, dan wadiah ke Rp10,34 triliun. Jadi walaupun pembiayaan syariah tumbuh, dana pihak ketiga syariah justru menurun. Namun, syariah mendapat insentif GWM lebih besar dari BI, rata-rata turun dari 7,50% ke 2,50%, sehingga tetap punya ruang likuiditas yang lega. CAR syariah pun aman di 14,75%, jauh di atas syarat minimum.

Kalau kita tarik benang merah dari data kredit bermasalah BNGA, kelihatan sekali ada perbedaan wajah risiko antara unit konvensional dan unit syariah. Di konvensional, sektor yang paling berat jelas ada di perdagangan, restoran, hotel, dan administrasi. Kredit macetnya mencapai Rp 1,05 triliun dan kredit tahap 3-nya Rp 1,09 triliun. Kalau dibandingkan dengan total kredit konvensional Rp 161 triliun, kontribusinya sekitar 0,65–0,67%. Perumahan juga jadi sektor rawan, dengan kredit macet Rp 860 miliar atau 0,53% dari total portofolio. Lalu disusul jasa usaha Rp 438 miliar macet, industri manufaktur Rp 368 miliar, dan konsumsi Rp 187 miliar. Dari sisi cadangan kerugian, CKPN konvensional sudah mencapai Rp 7,90 triliun, di mana Rp 6,32 triliun dialokasikan khusus untuk kredit tahap 3. Menariknya, meskipun total kredit bermasalah tahap 3 turun 6,56% dari Rp 7,66 triliun di akhir 2024 menjadi Rp 7,16 triliun di Juni 2025, total kredit konvensional justru tumbuh 2,13%. Artinya, ada tanda perbaikan kualitas portofolio, walaupun beberapa sektor besar masih menahan beban.Upgrade skill https://cutt.ly/ge3LaGFx

Beda cerita dengan unit syariah. Di sini justru yang paling bikin deg-degan adalah pembiayaan perumahan. Angka pembiayaan yang mengalami penurunan nilai mencapai Rp 779 miliar atau setara 1,31% dari total portofolio syariah Rp 59,55 triliun. Konstruksi juga tinggi, Rp 509 miliar atau 0,85%. Setelah itu konsumsi Rp 228 miliar dan perdagangan-restoran-hotel Rp 130 miliar. Dari sisi CKPN, unit syariah menyisihkan Rp 1,92 triliun cadangan, di mana Rp 1,28 triliun khusus untuk pembiayaan bermasalah. Tapi yang agak bikin waspada, total pembiayaan bermasalah syariah naik 17,39% dari Rp 1,49 triliun akhir 2024 menjadi Rp 1,75 triliun di Juni 2025. Sementara itu, total pembiayaan syariah malah turun 1,22%. Jadi rasio kualitas kredit terlihat memburuk karena outstanding mengecil, tapi masalahnya justru membesar.

Kenapa bisa begini? Kalau ditarik dari metodologi bank, tahap 3 atau impaired artinya kredit sudah lebih dari 90 hari macet atau dinilai gagal bayar. Bank menilai pakai model risiko dan makroekonomi, jadi faktor eksternal jelas berpengaruh. Sektor perdagangan dan industri di konvensional sangat sensitif dengan siklus ekonomi dan pelemahan konsumsi, jadi tidak heran beban kredit macet masih tinggi. Sementara di syariah, pembiayaan rumah dan konstruksi mungkin kena imbas dari pasar properti yang stagnan, daya beli menurun, dan proyek pembangunan yang tersendat. Tambahan lagi, banyak nasabah yang sempat dapat restrukturisasi kredit pasca pandemi bisa jadi mulai gagal bayar lagi setelah periode keringanan habis.

Meski konvensional memperlihatkan tren perbaikan dengan penurunan Tahap 3, syariah justru menunjukkan peningkatan kredit bermasalah yang signifikan. Ini memberi sinyal bahwa risiko sektor properti dan konstruksi masih jadi titik rawan yang perlu dimitigasi lebih ketat di portofolio syariah, sedangkan konvensional harus terus menjaga sektor perdagangan dan industri agar tidak makin membebani.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari aspek akuntansi dan regulasi, perbedaan keduanya makin jelas. Konvensional mencatat pendapatan dan beban berbasis bunga, impairment mengikuti PSAK 71 dengan staging Stage 1 sampai Stage 3. Sementara syariah mencatat pendapatan dari akad-akad seperti murabahah, mudharabah, musyarakah, ijarah, dan qardh, beban dari bagi hasil dan bonus wadiah, serta impairment berbasis parameter risiko Probability of Default dan Loss Given Default sesuai POJK 02/2022. Loan quality konvensional ditampilkan dengan staging, sedangkan syariah hanya impaired dan unimpaired. Unit syariah juga punya governance khusus berupa Dewan Pengawas Syariah, bahkan terlibat dalam pendanaan spesifik seperti penerbitan sukuk atau pinjaman antar unit syariah bank lain dengan covenant tertentu.

Perbedaan ini menjelaskan kenapa spin off unit syariah menjadi keharusan. Dengan aset sudah di atas Rp50 triliun, OJK mewajibkan pemisahan. RUPS Luar Biasa Juni 2025 sudah mengesahkan langkah itu, termasuk pembubaran anggota Dewan Pengawas Syariah lama untuk transisi. Spin off ini bukan sekadar formalitas, tapi langkah strategis agar unit syariah bisa lebih fokus mengembangkan bisnis sesuai karakter dan regulasinya sendiri, sementara induk konvensional tetap konsisten menjaga profitabilitas.Upgrade skill https://cutt.ly/ge3LaGFx

Jadi kondisi BNGA Q2 2025, segmen konvensional masih jadi mesin laba yang stabil, menopang kinerja dengan pertumbuhan interest income, efisiensi biaya dana lewat CASA, NIM terjaga, likuiditas dan modal tebal, serta NPL yang terkendali. Syariah di sisi lain berkontribusi besar pada aset, tapi tertekan di margin dan funding meski masih punya posisi modal kuat dan insentif GWM yang meringankan. Spin off jadi jalan keluar untuk mengoptimalkan keduanya. Hasil akhirnya, CIMB Niaga tetap tampil sebagai bank dengan mesin laba berulang yang sehat, meskipun ada gap performa antara konvensional dan syariah yang harus diatur dengan strategi jangka panjang.

Kalau merujuk aturan, spin off Unit Usaha Syariah (UUS) seperti di PT Bank CIMB Niaga Tbk itu tidak langsung berlaku di hari RUPS. RUPS Luar Biasa tanggal 26 Juni 2025 hanya menyetujui rencana spin off dan pengunduran diri pengurus terkait, tapi dalam berita acara jelas ditulis pengunduran diri itu baru efektif sejak tanggal efektif spin off.

Menurut UU 21/2008 tentang Perbankan Syariah dan UU PT No 40/2007, spin off baru benar-benar sah berlaku kalau sudah:

1. RUPS menyetujui rencana pemisahan.

2. Diajukan ke OJK dan Menteri Hukum dan HAM.

3. OJK menerbitkan izin usaha bank syariah baru hasil spin off.Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi yang menentukan tanggal resmi spin off adalah izin efektif dari OJK, bukan tanggal RUPS. Biasanya jeda antara RUPS dan izin OJK bisa beberapa bulan, tergantung kelengkapan dokumen dan kesiapan modal. Dengan kata lain, spin off CIMB Niaga Syariah pasti akan berlaku setelah 26 Juni 2025, tepatnya pada tanggal ketika OJK mengeluarkan izin efektif bank syariah hasil pemisahan itu.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

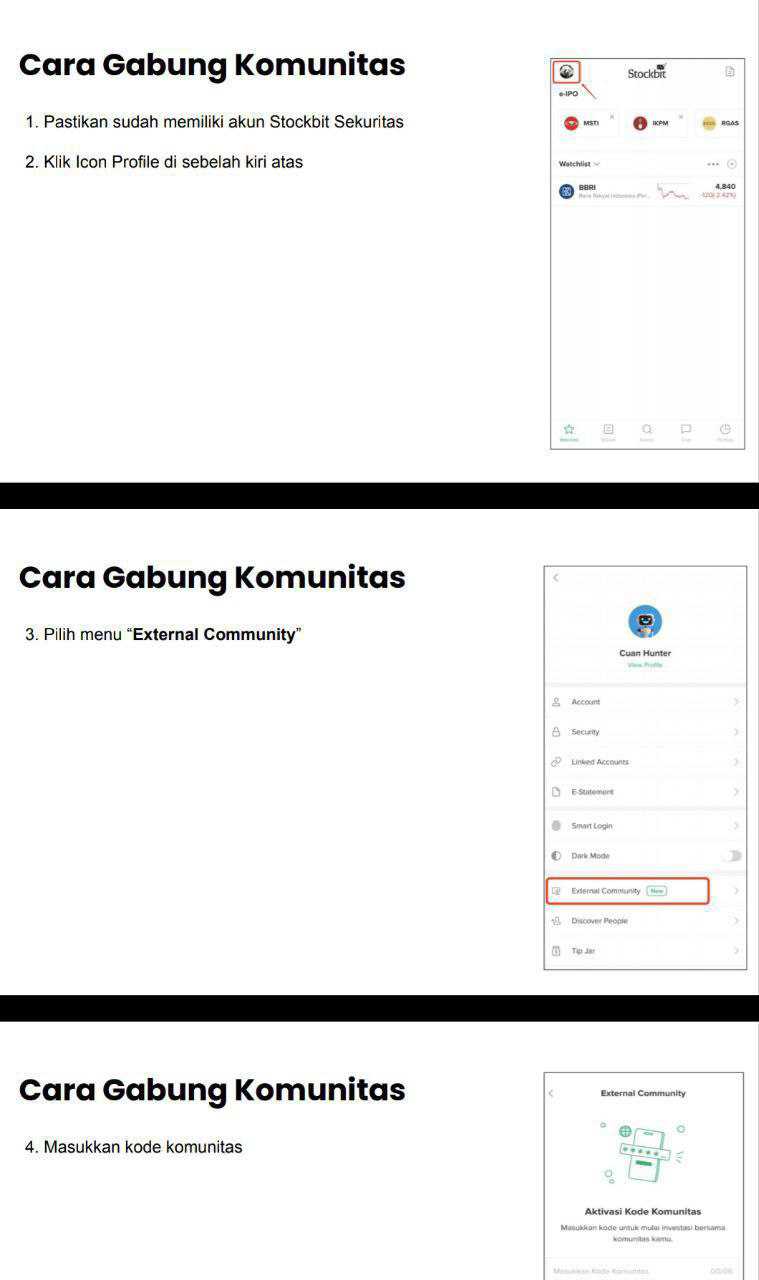

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8